������ʮ���¡��aƷ�ɱ�Ӌ��

������֪�R�cһ���ɱ�Ӌ�����

����һ���ɱ���һ������c��؛�ɱ�����

�����ɱ�����Ķ����ԡ�

������ؔ�Օ�Ӌ�У��ɱ���ָȡ���Y�a��ڄյ�֧�������磬�̶��Y�a�ijɱ���ָȡ��ԓ�Y�a���I�r���\ݔ�ͱ��U�����P֧��;��؛�ɱ���ָȡ�ô�؛��֧����������ُ�ɱ����ӹ��ɱ�������֧����

�����ɱ�Ӌ��ͨ����ָ��؛�ɱ���Ӌ�㣬��ˣ����ɱ������H����ָ��؛�ɱ���

������؛�ɱ���������������

����1.�ɱ��ǽ����YԴ�ĺ��M

�������a���I�^��ͬ�rҲ���Y�a�ĺ��M�^�̡�

���������ɱ��w����Փ�����κ�ԭ���ϻ��O���ں���֮��������ԭʼُ�óɱ����S֮�w���ڮa����ɞ�a����ijɱ���

����2.�ɱ�����؛��Ӌ���ĺ��M

�����ɱ�������Ҫ֧��؛�ŵģ������fֻ��֧��؛�ŵĺ��M�Ō��ڴ�؛�ɱ���

����3.�ɱ����ض�����ĺ��M

�����ɱ����D�Ƶ�һ���a����ĺ��M����ᘌ�һ���Įa����Ӌ��w���ġ��@���a����Q��ɱ�Ӌ�㌦����������һ���aƷ����һ헷��ա�

�����ɱ����M�õą^�e֮һ���dzɱ����ض��Č�����M�Û]���ض����V�x���M�����Y�a�ĺ��M�������{�Y�a�ѽ������M�����DZ����l�����M;�M�x���M�ÃHָ��ȡ�àI�I������l�����Y�a���M�������{�c�ض���Ӌ��������ȵĺ��M���������ض��a����ĺ��M��

����4.�ɱ����������a���I��ӵĺ��M

�����ɱ�Ӌ���еĴ�؛�ɱ������������a���I��B�µijɱ����������ġ�����ĺ��M��Ӌ���؛�ɱ���������ֱ���О����g�M�û�pʧ��

�������������x�}��(2009�����ƶ�)�����P�ڳɱ����M�õı����У����_����(��)��

����A.���������M��һ���l���¿��Ԍ���ɱ�

����B.���a���I���a���ĺ��M�����Ԍ���ɱ�

����C.���a�^���Юa���ďUƷ�ʹ�Ʒ�����ɳɱ�

����D.�ɱ��ǿ��Ԍ����M��

���������_�𰸡�D

�������𰸽��������������M����Ӌ��aƷ�ɱ������ԣ��x�A���f�������_;ֻ��֧��؛�ŵĺ��M�Ō��ڴ�؛�ɱ������ԣ��x�B���f�������_;���a�^���Юa���ďUƷ�ʹ�ƷӋ�������M�ã����ԣ��x�C���f�������_;�ɱ����D�Ƶ�һ���a����ĺ��M����ᘌ�һ���a����Ӌ��w���ģ����ԣ��x�D���f�����_��

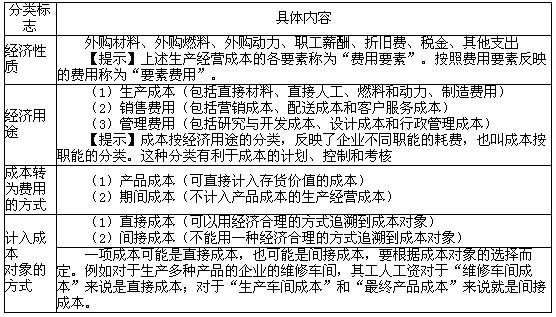

�����������a���I�ɱ��ķ��(�������)

�������P���]��

����2011ע�ԕ�Ӌ����ԇ�����r�g�A�y��2011��3��-4��

����2011��ע�ԕ�Ӌ����ԇ����Ŀ�¹����c�R��

����2010��ע�ԕ�Ӌ����ԇ�ϸ��C���ɿ����Iȡ�R��