����(��)���A��(����)���I�ɱ������ʷ������I�ɱ�

�������A��(����)���I�ɱ������ʷ������I�ɱ����^�������sһЩ��������ĽY�����nj��H�ɱ�����Ҫ̎������Y���c���H�ɱ�֮�g�IJ��~��

��������wӋ�㷽�����£�

����1.Ӌ������aƷ���Г��ı��ڰl�������I�ɱ�

����Ӌ��ó��ĸ��aƷ���Г������I�ɱ����nj��H�ɱ������c���H�ɱ����^�֣��Q��顰�ѷ������I�ɱ�������Ӌ�㹫ʽ�飺

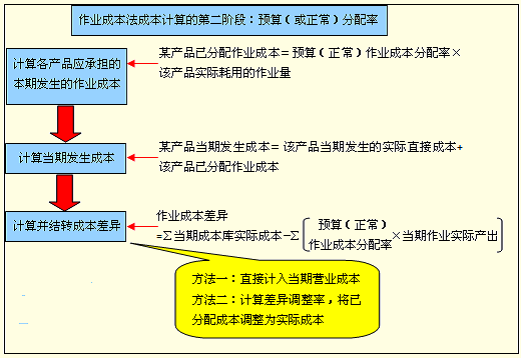

����ij�aƷ�ѷ������I�ɱ�=�A��(����)���I�ɱ������ʡ�ԓ�aƷ���H���õ����I��

����2.Ӌ�㮔�ڰl���ɱ�

�������ڰl���ɱ������ɲ��֣�һ�����nj��H�l����ֱ�ӳɱ�(ֱ�Ӳ��ϳɱ���);��һ�������ѷ������I�ɱ���ֵ��ע����ǣ�����Ͷ���ֱ�ӳɱ��nj��H�ɱ�;�����I�ɱ����nj��H�ɱ����䌍���aƷ���H�������I�����A��(����)���I�ɱ�������Ӌ����õġ�

����ij�aƷ���ڰl���ɱ�=ԓ�aƷ���ڰl���Č��Hֱ�ӳɱ�+ԓ�aƷ�ѷ������I�ɱ�

����3.Ӌ�㲢�Y�D���I�ɱ��

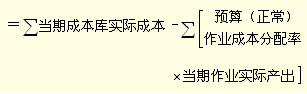

������ǰ�������ѷ��䵽���aƷ�����I�ɱ����nj��H�ɱ�����ˣ��ѷ������I�ɱ��c�������I�ɱ������w���Č��H�ɱ�֮�g���������ԓ��Q�����I�ɱ�������I�ɱ����ͨ�^���й�ʽӋ�㣺

�������I�ɱ��

�������I�ɱ�����ڕ�Ӌ��ĩ�M���{�����{���ķ����ЃɷN�x��

����һ�N�����nj�����ʽӋ����õ����I�ɱ��ֱ��Ӌ�뮔�ڠI�I�ɱ�(���N�aƷ�N�۳ɱ�)��������I�ɱ������������ӛ���I�I�ɱ����������ؓ���t�Jӛ���I�I�ɱ�����

������һ�N������Ӌ���{���ʣ����ѷ������I�ɱ��{���錍�H�ɱ�������w�����ǣ�

������ Ӌ���{���ʡ�

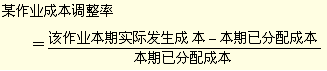

�������ѷ������I�ɱ��{���鮔�ڌ��H�l���ɱ���������Ҫ�^�e��ͬ���I��һӋ���{���ʡ��{����Ӌ�㹫ʽ���£�

������ע�⡿���I�ɱ��{���ʵ�Ӌ�㣬�Dž^�ֲ�ͬ�ɱ���քeӋ��ģ�����һ���ɱ������Ӌ��һ���{���ʡ�

������Ӌ���{���~��

������ij�aƷ�ĸ���ѷ������I�ɱ��քe�����������{���ʣ���һӋ�������I�ɱ��{���~����Ӌ�㹫ʽ���£�

����ij����I�ɱ��{���~=ԓ��ѷ������I�ɱ���ԓ����I�ɱ��{����

�����ی��ѷ������I�ɱ��{���錍�H���I�ɱ�����Ӌ�㹫ʽ���£�

����������Ӌ��aƷ���H�ɱ�����ֱ���ݵ��aƷ��ֱ�ӳɱ����{��������I�ɱ�(�����H�ɱ�)�ӿ������ɵó����ڰl���ijɱ��M�á�Ȼ��������Ӌ���깤�aƷ���ڮaƷ�ɱ����Լ��깤�aƷ��λ�ɱ���

����(��)���I�ɱ�����ʹ�õĕ�Ӌ��Ŀ

�������I�ɱ����µĕ�Ӌ��Ŀ����һ����Ŀ���]�в�e�������a�ɱ��������M��(���Q�ɸĞ����I�ɱ�)�ȡ������a�ɱ��������M��(�����I�ɱ�)�Ķ�����Ŀ��������Ŀ�������@�ą^�e��

����1.�����a�ɱ�����Ŀ

����(1)�����a�ɱ�����Ŀ���Բ��ٷ֞顰�������a�ɱ����͡��o�����a�ɱ����ɂ�������Ŀ���@������o�����a����ҕ��һ����I���o�����a�ijɱ���ͨ�^�O��һ����ׂ��ɱ����M�к��㡣�o�����a�ɱ��ķ��䣬����ҕ��һ����I�ijɱ����������I�ķ��䡣

����(2)�ԮaƷ��Ʒ�N�����e����ɱ�Ӌ�㌦��(����Ʒ�N�����eӋ��ɱ�)����I���ڡ����a�ɱ�����Ŀ��ֱ���O�������~�����ɱ�Ӌ��Ρ�

����(3)�ԮaƷ���a���E��ɱ�Ӌ�㌦��(���ֲ�Ӌ��aƷ�ɱ�)����I���������Ŀ�ɰ��aƷ���a���E�O�ã��ڶ�����Ŀ�����O�óɱ�Ӌ��Ρ�

����2.�������M�á���Ŀ

����(1)�������M�á���Ŀ���ԸķQ�顰���I�ɱ�����Ŀ��

����(2)���˰����a���EӋ��ɱ�����I֮�⣬�����I�ɱ�����Ŀ���Բ������a���T(�֏S��܇�g)�O�ö�����Ŀ�����ǰ����I�ɱ�������Q�O�ö�����Ŀ��

�������P���]��

����2011ע�ԕ�Ӌ����ԇ�����r�g�A�y��2011��3��-4��

����2011��ע�ԕ�Ӌ����ԇ����Ŀ�¹����c�R��

����2010��ע�ԕ�Ӌ����ԇ�ϸ��C���ɿ����Iȡ�R��