��ԇ���ṩ�ˡ�2011ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ����������c(di��n)���v(1)������������������˼·�����������c(di��n)������

������һ�¡�ؔ(c��i)��(w��)��������

�����������

����������ҪӑՓؔ(c��i)��(w��)������һЩ������(w��n)�}����������njW(xu��)��(x��)ؔ(c��i)��(w��)�������µ���Փ���A(ch��)�����¿�ԇ�}�͞���^�}���A(y��)Ӌ(j��)ƽ��������3�����ң���(du��)�ڱ��µČW(xu��)��(x��)�����������ػ��M(f��i)̫��ľ�������������ջ�����(n��i)�ݺ���Ҫ�Y(ji��)Փ���ɡ�

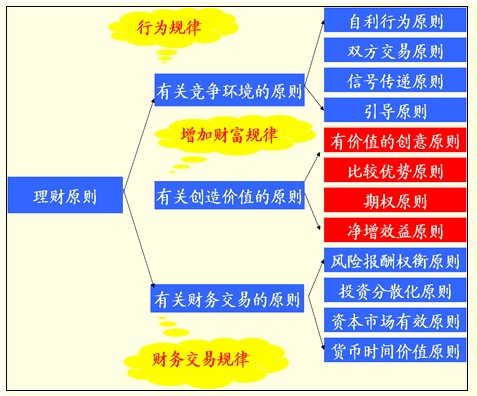

����������Ҫ���c(di��n):

����(1)ؔ(c��i)��(w��)����Ŀ��(bi��o);

����(2)ؔ(c��i)��(w��)Ŀ��(bi��o)�c�������P(gu��n)��;

����(3)ؔ(c��i)��(w��)����ԭ�t;

����(4)�����Ј�(ch��ng)�������

���������c(di��n)1��ؔ(c��i)��(w��)����Ŀ��(bi��o)

�����P(gu��n)����I(y��)Ŀ��(bi��o)�ı��_(d��)������Ҫ���������N�^�c(di��n)��

����(һ)����(r��n)���

|

�^�c(di��n) |

����(r��n)��������I(y��)��(chu��ng)���ؔ(c��i)�������������(r��n)Խ���t�f(shu��)����I(y��)��ؔ(c��i)�����ӵ�Խ��������Խ�ӽ���I(y��)��Ŀ��(bi��o)������ |

|

ȱ�c(di��n) |

��1���](m��i)�п��]����(r��n)��ȡ�Õr(sh��)�g

��2���](m��i)�п��]���@����(r��n)��Ͷ���Y���~���P(gu��n)ϵ��

��3���](m��i)�п��]���@����(r��n)�����Г�(d��n)�L(f��ng)�U(xi��n)���P(gu��n)ϵ��� |

|

�e�P(gu��n)ע |

������O(sh��)Ͷ���Y����ͬ�����������(r��n)ȡ�õĕr(sh��)�g��ͬ�������P(gu��n)���L(f��ng)�U(xi��n)��ͬ�����������(r��n)�����һ��(g��)���Խ��ܵ��^�������(sh��)�ϣ��S�ཛ(j��ng)���ˆT���Ѹ�����(r��n)���鹫˾�Ķ���Ŀ��(bi��o)�� |

����(��)ÿ��ӯ�����

|

�^�c(di��n) |

��(y��ng)��(d��ng)����I(y��)������(r��n)�ɖ|Ͷ����Y��(li��n)ϵ����(l��i)�����������ÿ��ӯ�ࣨ���(qu��n)���Y�������ʣ���(l��i)����(j��)��I(y��)��ؔ(c��i)��(w��)Ŀ��(bi��o)�����Ա��⡰����(r��n)���Ŀ��(bi��o)����ȱ�c(di��n)�� |

|

ȱ�c(di��n) |

��1����Ȼ�](m��i)�п��]ÿ��ӯ��ȡ�õĕr(sh��)�g�ԡ�

��2����Ȼ�](m��i)�п��]ÿ��ӯ����L(f��ng)�U(xi��n)������ |

|

�e�P(gu��n)ע |

������O(sh��)�L(f��ng)�U(xi��n)��ͬ���r(sh��)�g��ͬ��ÿ��ӯ�����Ҳ��һ��(g��)���Խ��ܵ��^�^���(sh��)���S��Ͷ�Y�˶���ÿ��ӯ�������u(p��ng)�r(ji��)��˾�I(y��)��(j��)������ҪĿ��(bi��o)�� |

����(��)�ɖ|ؔ(c��i)�����

|

�^�c(di��n) |

���ӹɖ|ؔ(c��i)��(w��)��ؔ(c��i)��(w��)������Ŀ��(bi��o)����@Ҳ�DZ���(sh��)�ɼ{���^�c(di��n)

����ጡ��ɖ|��(chu��ng)�k��I(y��)��Ŀ��������ؔ(c��i)��������������I(y��)���ܞ�ɖ|��(chu��ng)��r(ji��)ֵ���������Ͳ���(hu��)����I(y��)Ͷ�Y�Y����������](m��i)���˙�(qu��n)���Y����I(y��)Ҳ�Ͳ����������������������I(y��)Ҫ��ɖ|��(chu��ng)�r(ji��)ֵ |

|

���� |

�ɖ|ؔ(c��i)�������ùɖ|��(qu��n)����Ј�(ch��ng)�r(ji��)ֵ��(l��i)������

�ɖ|ؔ(c��i)�������ӿ����ùɖ|��(qu��n)����Ј�(ch��ng)�r(ji��)ֵ�c�ɖ|Ͷ�Y�Y���IJ��~��(l��i)�����������Q(ch��ng)�顰��(qu��n)����Ј�(ch��ng)�����~�������(qu��n)����Ј�(ch��ng)�����~����I(y��)��ɖ|��(chu��ng)�ăr(ji��)ֵ�����

��(qu��n)����Ј�(ch��ng)�����~=�ɖ|��(qu��n)����Ј�(ch��ng)�r(ji��)ֵ-�ɖ|Ͷ�Y�Y�� |

|

����������ʽ |

�Ƀr(ji��)��� |

���O(sh��)�ɖ|Ͷ�Y�Y����׃����Ƀr(ji��)����c���ӹɖ|ؔ(c��i)������ͬ�����x������� |

|

��I(y��)�r(ji��)ֵ��� |

��I(y��)�r(ji��)ֵ�����ӣ������ڙ�(qu��n)��r(ji��)ֵ���Ӻ͂���(w��)�r(ji��)ֵ��������ġ�

���O(sh��)����(w��)�r(ji��)ֵ��׃���t������I(y��)�r(ji��)ֵ�c���ә�(qu��n)��r(ji��)ֵ������ͬ���x����������O(sh��)�ɖ|Ͷ�Y�Y���͂���(w��)�r(ji��)ֵ��׃����I(y��)�r(ji��)ֵ����c���ӹɖ|ؔ(c��i)��������ͬ�����x |

���������c(di��n)2��ؔ(c��i)��(w��)Ŀ��(bi��o)�c�������P(gu��n)��

|

�V�x���������P(gu��n)�� |

�V�x���������P(gu��n)�߰���һ���c��I(y��)�Q���������P(gu��n)ϵ������������Y���Ј�(ch��ng)�������P(gu��n)�ߣ��ɖ|�͂���(qu��n)�ˣ����a(ch��n)Ʒ�Ј�(ch��ng)�������P(gu��n)�ߣ���Ҫ��������(y��ng)���������������^(q��)����(hu��)�M��������I(y��)��(n��i)���������P(gu��n)�ߣ���(j��ng)�I(y��ng)�ߺ������T������ |

|

�M�x���������P(gu��n)�� |

�M�x���������P(gu��n)����ָ���ɖ|���������(qu��n)�˺ͽ�(j��ng)�I(y��ng)��֮��������(du��)��I(y��)�F(xi��n)�������Н���������(qu��n)����������ͨ������҂��f(shu��)���������P(gu��n)�ߡ���ָ���ߡ� |

|

�������P(gu��n)���(l��i)�� |

��1����ͬ�������P(gu��n)�ߣ�������Ҫ�͑�(h��)������(y��ng)�̺͆T�����������������I(y��)֮�g���ڷ����P(gu��n)ϵ�����ܵ���ͬ�ۼs����

��2���Ǻ�ͬ�������P(gu��n)�������������һ�����M(f��i)��������^(q��)�����Լ������c��I(y��)���g�������P(gu��n)ϵ��Ⱥ�w��� |

|

��(du��)�ں�ͬ�������P(gu��n)�ߵ����(hu��)؟(z��)�� |

��1���ڄ�(d��ng)��֮ͬ��T���ĸ������������ס�����ҡ����L(zh��ng)������Ϣ��������������Ҍٵȣ�

��2�����ƹ����l�����������烞(y��u)�������h(hu��n)����������w���㘷(l��)���ȣ�

��3�����؆T���������������˸����(x��)��������������(g��)��˽��֪�R(sh��)������������(g��)��֪�R(sh��)�w��˾�������������ҕ�T������Ҋ(ji��n)�ͽ��h��������ł��y(t��ng)��(ji��)�վە�(hu��)�ȡ��`��Ĺ����r(sh��)�g�����

��4���O(sh��)Ӌ(j��)���Ի��Ĺ�����ʽ

��5�����ƌ�(du��)������(y��ng)�̣�������M(j��n)����ͬ�Ĺ�ƽ������������ݹ���(y��ng)�̵�ijЩʧ�`�ȣ�

��6���͘I(y��)�����������烞(y��u)���ٔ�(sh��)�������������p�ײÜp�T���������� |

|

��(du��)�ڷǺ�ͬ�������P(gu��n)�ߵ����(hu��)؟(z��)�� |

��1���h(hu��n)�����o(h��)������ʹ���ۘ�(bi��o)��(zh��n)������������(bi��o)��(zh��n)֮�£���(ji��)�s��Դ��

��2���a(ch��n)Ʒ��ȫ�������缴ʹ���M(f��i)��ʹ�ò���(d��ng)Ҳ����(hu��)��(g��u)��Σ�U(xi��n)�ȣ�

��3���Ј�(ch��ng)�I(y��ng)�N(xi��o)����������V����и�����Ȥ������ijЩ�Ј�(ch��ng)�N(xi��o)�۵Įa(ch��n)Ʒ�ȣ�

��4����(du��)��^(q��)���(d��ng)�đB(t��i)�ȣ�����ٝ����(d��ng)?sh��)ػ�?d��ng)�������֧�ֹ�����(d��ng)�����c������(z��i)���ȡ� |

���������c(di��n)3��ؔ(c��i)��(w��)����ԭ�t

�������c(di��n)�P(gu��n)ע���P(gu��n)��(j��ng)��(zh��ng)�h(hu��n)�����Ă�(g��)ԭ�t��������P(gu��n)��(chu��ng)��r(ji��)ֵԭ�t�е��ڙ�(qu��n)ԭ�t�������P(gu��n)ؔ(c��i)��(w��)����ԭ�t�е��L(f��ng)�U(xi��n)��(b��o)���(qu��n)��ԭ�t����Y���Ј�(ch��ng)��Чԭ�t���

���������c(di��n)4�������Ј�(ch��ng)

����һ�������Y�a(ch��n)

����(һ)�����Y�a(ch��n)�ĸ���

|

���x |

�����Y�a(ch��n)��ָ��(j��ng)��(j��)�l(f��)չ��һ���A�εĮa(ch��n)��������˂��������a(ch��n)��(j��ng)�I(y��ng)�Y�a(ch��n)�������������������Й�(qu��n)�{�C������磬��o(w��)�������Լ�����܇(ch��)����S(ch��ng)����������ُ(g��u)�I(m��i)����܇(ch��)��˾�Ĺ�Ʊ���Ϳ��Է���ԓ��˾���������

����ʾ�������Y�a(ch��n)���c���a(ch��n)��(j��ng)�I(y��ng)�Y�a(ch��n)����(du��)��һ��(g��)������a(ch��n)��(j��ng)�I(y��ng)�Y�a(ch��n)���������������������������C(j��)���O(sh��)���Լ��Á�(l��i)���a(ch��n)��Ʒ�ͷ���(w��)���Y�a(ch��n)������ |

|

�ׂ�(g��)�����^�c(di��n) |

��1�����a(ch��n)��(j��ng)�I(y��ng)�Y�a(ch��n)�ܮa(ch��n)��������������������Y�a(ch��n)�Q��������Ͷ�Y��֮�g�ķ���������

��2�������Y�a(ch��n)�������Þ���A(ch��)�����Й�(qu��n)�đ{�C���������(l��i)Դ���������������a(ch��n)��(j��ng)�I(y��ng)�Y�a(ch��n)�ĘI(y��)��(j��)����������Y�a(ch��n)������(g��u)�����(hu��)�Č�(sh��)�Hؔ(c��i)���� |

����(��)�����Y�a(ch��n)�����c(di��n)

���������Y�a(ch��n)�����Y�a(ch��n)��һ������������һ������������������A(y��)�ڿ��Ԯa(ch��n)���؈�(b��o)���������L(f��ng)�U(xi��n)����������A(y��)�ڻ؈�(b��o)���в��_���������

���������Y�a(ch��n)�c��(sh��)�H�Y�a(ch��n)�����������������c(di��n)������(d��ng)��;�˞�Ŀɷ���;�˞��������;���x�r(ji��)ֵ��׃�������

����(��)�����Y�a(ch��n)�ķN�(l��i)

���������Y�a(ch��n)��������������֞��������(l��i)��

|

�̶������Cȯ |

��1���̶������Cȯ��ָ�܉��ṩ�̶������(j��)�̶���ʽӋ(j��)�����(l��i)�ĬF(xi��n)�������Cȯ�����������˾��ȯ�İl(f��)���˳��Zÿ�����ȯ������֧���̶�����Ϣ���������Щ��ȯ�������Ǹ���(d��ng)�ģ���ҲҎ(gu��)�������_��Ӌ(j��)�㷽��������������������ij��˾��ȯҎ(gu��)������(gu��)��(k��)ȯ�����ϸ��ɂ�(g��)�ٷ��c(di��n)Ӌ(j��)�㲢֧����Ϣ����

��2���̶������Cȯ�������c�l(f��)���˵�ؔ(c��i)��(w��)��r���P(gu��n)�̶ȵ��������ǰl(f��)�����Ʈa(ch��n)���`�s������Cȯ�����ˌ���Ҏ(gu��)����(sh��)�~ȡ������ |

|

��(qu��n)���Cȯ |

��1����(qu��n)���Cȯ�����ض���˾���Й�(qu��n)�ķ��~�������l(f��)�������Ȳ���(du��)����������֧�����Z������Ķ��ٲ��_����Ҫ����˾��(j��ng)�I(y��ng)�ĘI(y��)��(j��)��˾���Y�a(ch��n)�ăr(ji��)ֵ����������L(f��ng)�U(xi��n)���ڹ̶������Cȯ��

��2����(qu��n)���Cȯ�������c�l(f��)���˵�ؔ(c��i)��(w��)��r���P(gu��n)�̶ȸߣ�������˷dz��P(gu��n)�Ĺ�˾�Ľ�(j��ng)�I(y��ng)��r |

|

�����Cȯ |

��1�������Cȯ�ķN�(l��i)���࣬��������(chu��ng)��������������N��ʽ�Ľ����ڙ�(qu��n)������؛�����ʻ��Q�ϼs��

��2����������Ʒ�ăr(ji��)ֵ��ه(l��i)�������Cȯ��������ȿ����Á�(l��i)���ڱ�ֵ������Ҳ�����Á�(l��i)Ͷ�C(j��)�������Cȯ�ǹ�˾�M(j��n)�����ڱ�ֵ�����D(zhu��n)���L(f��ng)�U(xi��n)�Ĺ��������� |

�������������Ј�(ch��ng)�Ĺ���

�����Y����ͨ����;�L(f��ng)�U(xi��n)���书��;�r(ji��)��l(f��)�F(xi��n)����;�{(di��o)��(ji��)��(j��ng)��(j��)����;��(ji��)�s��Ϣ�ɱ�������

�����������P����{(di��o)������

��������ʾ������Ľ����Ј�(ch��ng)��Ҫ�ɂ�(g��)�l������һ��������������(zh��n)�_�ͼ��r(sh��)����Ϣ���������Ј�(ch��ng)�r(ji��)����ȫ�ɹ����P(gu��n)ϵ�Q�������������������A(y��)��

�������P(gu��n)���]��

����2011��ע��(c��)��(hu��)Ӌ(j��)����ԇ�俼�o��(d��o)�Y�ϴ�R��

����2011ע��(c��)��(hu��)Ӌ(j��)����ԇ����Ŀ�¹�(ji��)��(x��)�}�R��

����2011ע��(c��)��(hu��)Ӌ(j��)����ԇ��V�R��(��(zhu��n)�I(y��)�A��+�C���A��)

�����������x��2011��ע��(c��)��(hu��)Ӌ(j��)����ԇ�߷ּ��ɅR������