íííí³cô¶▓Ú┐┤ú║2014ÎóâÈò■ËïăíÂÏöä€(w¿┤)│╔▒¥╣▄└ÝíÀ¯A┴òÍv┴xàR┐é

ííííÁ┌Â■€┬ííÏöä€(w¿┤)ê¾▒ÝÀÍ╬÷

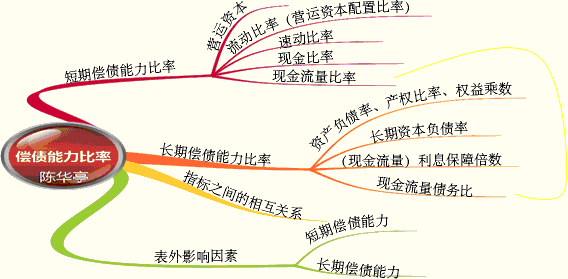

ííííí¥┐╝ÃÚÀÍ╬÷í┐

íííí▒¥€┬î┘Ë┌Íϳc€┬ú¼┐╝╔·æ¬(y¿®ng)ÈôÂÓ╗¿┘MÊ╗𮥽┴ªíúÅ─Üv─ÛÁ─┐╝ÈçÃÚør┐┤ú¼▒¥€┬Á─͸ʬ┐╝³c░³└¿╗¨▒¥Ïöä€(w¿┤)▒╚┬╩Á─Ëï╦Ò┼cÀÍ╬÷íó╣▄└ÝË├Ïöä€(w¿┤)ê¾▒ÝÁ─¥ÄÍã┼c¤ÓÛP(gu¿ín)Í©ÿ╦Á─Ëï╦ÒíóÖÓ(qu¿ón)ʵâ¶└¹┬╩Á─‗î(q¿▒)äËÊ‗╦ÏÀÍ╬÷(Ë╚ãõ╩é─▀MÁ─Ïöä€(w¿┤)ÀÍ╬÷¾w¤Á)íú

íííí┐═Ë^¯}͸ʬ┐╝³c╝░¢ø(j¿®ng)Áõ¯}¢Ô

ííííí¥┐╝³c1í┐âöé¨─▄┴ª▒╚┬╩

íííí

ííííí¥└²íñÂÓ▀x¯}í┐╝┘¿ã¾ÿI(y¿¿)Á─ÚLã┌┘Y▒¥▓╗Îâú¼¤┬┴ð€fÀ¿Íð€²┤_Á─Ëð(íí)íú

ííííA.È÷╝ËÚLã┌┘Y«a(ch¿ún)ò■¢ÁÁ═Ïöä€(w¿┤)á¯ørÁ─ÀÇ(w¿ºn)¿ðÈ

ííííB.È÷╝ËÚLã┌┘Y«a(ch¿ún)ò■╠ß©▀Ïöä€(w¿┤)á¯ørÁ─ÀÇ(w¿ºn)¿ðÈ

ííííC.£p╔┘ÚLã┌┘Y«a(ch¿ún)ò■¢ÁÁ═Ïöä€(w¿┤)á¯ørÁ─ÀÇ(w¿ºn)¿ðÈ

ííííD.£p╔┘ÚLã┌┘Y«a(ch¿ún)ò■╠ß©▀Ïöä€(w¿┤)á¯ørÁ─ÀÇ(w¿ºn)¿ðÈ

ííííí║€²┤_┤░©í╗AD

ííííí║┤░©¢Ô╬÷í╗áI▀\┘Y▒¥=┴¸äË┘Y«a(ch¿ún)-┴¸äËÏôé¨=ÚLã┌┘Y▒¥-ÚLã┌┘Y«a(ch¿ún)ú¼áI▀\┘Y▒¥Á─öÁ(sh¿┤)¯~È¢┤¾ú¼Ïöä€(w¿┤)á¯ørÈ¢ÀÇ(w¿ºn)¿íú╦¨ÊÈú¼€²┤_┤░©×ÚADíú

ííííí¥└²íñå╬▀x¯}í┐¤┬┴ðÿI(y¿¿)ä€(w¿┤)Íðú¼─▄ë‗¢ÁÁ═ã¾ÿI(y¿¿)Â╠ã┌âöé¨─▄┴ªÁ─╩Ã(íí)íú

ííííA.ã¾ÿI(y¿¿)▓╔Ë├ÀÍã┌©Â┐¯À¢╩¢┘ÅÍ├Ê╗┼_┤¾ð═ÖCðÁÈO(sh¿¿)éõ

ííííB.ã¾ÿI(y¿¿)Å──│ç°ËðÒyðð╚íÁ├3─Ûã┌500╚fȬÁ─┘J┐¯

ííííC.ã¾ÿI(y¿¿)¤‗æ(zh¿ñn)┬È═Â┘Y€▀▀Mðð¿¤‗È÷░l(f¿í)

ííííD.ã¾ÿI(y¿¿)¤‗╣╔û|░l(f¿í)À┼╣╔ã▒╣╔└¹

ííííí║€²┤_┤░©í╗A

ííííí║┤░©¢Ô╬÷í╗ã¾ÿI(y¿¿)▓╔Ë├ÀÍã┌©Â┐¯À¢╩¢┘ÅÍ├Ê╗┼_┤¾ð═ÖCðÁÈO(sh¿¿)éõú¼ð╬│╔Á─é¨ä€(w¿┤)╩ÃÚLã┌Ïôé¨ú¼Á½├┐─ÛÂ╝Ëð¼F(xi¿ñn)¢┴¸│÷ú¼ò■¢ÁÁ═Â╠ã┌âöé¨─▄┴ª(ÀÍã┌©Â┐¯╩âÁÁ═Â╠ã┌âöé¨─▄┴ªÁ─▒Ý═ÔÊ‗╦ÏÍ«Ê╗)íú╦¨ÊÈú¼€²┤_┤░©×ÚAíú

ííííí¥└²íñå╬▀x¯}í┐¤┬┴ðÛP(gu¿ín)Ë┌ÖÓ(qu¿ón)ʵ│╦öÁ(sh¿┤)Á─▒Ý╩÷Íðú¼▓╗€²┤_Á─╩Ã(íí)íú

ííííA.ÖÓ(qu¿ón)ʵ│╦öÁ(sh¿┤)=l╩««a(ch¿ún)ÖÓ(qu¿ón)▒╚┬╩

ííííB.ÖÓ(qu¿ón)ʵ│╦öÁ(sh¿┤)=l/( l-┘Y«a(ch¿ún)Ïôé¨┬╩)

ííííC.ÖÓ(qu¿ón)ʵ│╦öÁ(sh¿┤)=┐é┘Y«a(ch¿ún)/╦¨Ëð€▀ÖÓ(qu¿ón)ʵ

ííííD.ÖÓ(qu¿ón)ʵ│╦öÁ(sh¿┤)=╦¨Ëð€▀ÖÓ(qu¿ón)ʵ/┐é┘Y«a(ch¿ún)

ííííí║€²┤_┤░©í╗D

ííííí║┤░©¢Ô╬÷í╗ÖÓ(qu¿ón)ʵ│╦öÁ(sh¿┤)=┐é┘Y«a(ch¿ún)/╦¨Ëð€▀ÖÓ(qu¿ón)ʵ=l╩««a(ch¿ún)ÖÓ(qu¿ón)▒╚┬╩=l/( l-┘Y«a(ch¿ún)Ïôé¨┬╩)íú╦¨ÊÈú¼€²┤_┤░©×ÚDíú

ííííí¥└²íñå╬▀x¯}í┐ÊÐͬ¢ø(j¿®ng)áI©▄ùU¤ÁöÁ(sh¿┤)×Ú4ú¼├┐─ÛÁ─╣╠¿│╔▒¥×Ú9╚fȬú¼└¹¤ó┘MË├×Ú1╚fȬú¼ät└¹¤ó▒ú€¤▒ÂöÁ(sh¿┤)×Ú(íí)íú

ííííA.2

ííííB.2.5

ííííC.3

ííííD.4

ííííí║€²┤_┤░©í╗C

ííííí║┤░©¢Ô╬÷í╗¢ø(j¿®ng)áI©▄ùU¤ÁöÁ(sh¿┤)=(EBIT+╣╠¿│╔▒¥)/EBIT=4ú¼ätEBIT=3╚fȬ

íííí└¹¤ó▒ú€¤▒ÂöÁ(sh¿┤)=└¹¤ó/EBIT=3

ííííí¥└²íñÂÓ▀x¯}í┐¤┬┴ð©¸ÝùÍðú¼Ë░Ýæã¾ÿI(y¿¿)ÚLã┌âöé¨─▄┴ªÁ─▒Ý═Ô╩┬ÝùËð(íí)íú

ííííA.╬┤øQÈVÈA

ííííB.é¨ä€(w¿┤)ô·▒ú

ííííC.ÚLã┌╚┌┘YÎÔ┘U

ííííD.╗‗ËðÏôé¨

ííííí║€²┤_┤░©í╗AB

ííííí║┤░©¢Ô╬÷í╗Ë░Ýæã¾ÿI(y¿¿)ÚLã┌âöé¨─▄┴ªÁ─▒Ý═Ô╩┬ÝùËðú║ÚLã┌ÎÔ┘U(ÚLã┌¢ø(j¿®ng)áIÎÔ┘U)íóé¨ä€(w¿┤)ô·▒úíó╬┤øQÈVÈAíú╦¨ÊÈú¼€²┤_┤░©×ÚABíú

ííííí¥└²íñå╬▀x¯}í┐─│╣½╦¥20í┴1─Û㢥¨Ïôé¨─Û└¹┬╩×Ú5%ú¼¼F(xi¿ñn)¢┴¸┴┐▒╚┬╩×Ú0.6ú¼─Û─®┴¸äËÏôé¨×Ú800╚fȬú¼€╝Ïôé¨┐é¯~Á─60%ú¼╝┘ÈO(sh¿¿)Èô╣½╦¥┘Y«a(ch¿ún)Ïôé¨▒ÝÁ──Û─®¢¯~┐╔ÊÈ┤·▒Ý╚½─ÛÁ─㢥¨╦«ã¢ú¼ät20í┴1─Û¼F(xi¿ñn)¢┴¸┴┐└¹¤ó▒ú€¤▒ÂöÁ(sh¿┤)×Ú(íí)íú

ííííA.3.6

ííííB.2.8

ííííC.7.2

ííííD.4.5

ííííí║€²┤_┤░©í╗C

ííííí║┤░©¢Ô╬÷í╗㢥¨Ïôé¨┐é¯~=800/60%=1333.33

íííí└¹¤ó┘MË├=1333.33í┴5%=66.67

íííí¢ø(j¿®ng)áI¼F(xi¿ñn)¢┴¸┴┐=¼F(xi¿ñn)¢┴¸┴┐▒╚┬╩í┴┴¸äËÏôé¨=0.6í┴800=480

íííí¼F(xi¿ñn)¢┴¸┴┐└¹¤ó▒ú€¤▒ÂöÁ(sh¿┤)=480/66.67=7.2

ííííí¥└²íñå╬▀x¯}í┐─│╣½╦¥20í┴1─Û㢥¨Ïôé¨×Ú1000╚fȬú¼Ïôé¨Á─㢥¨└¹┬╩×Ú10%ú¼20í┴2─ÛÏöä€(w¿┤)©▄ùU¤ÁöÁ(sh¿┤)×Ú2,ätÈô╣½╦¥20í┴1─ÛÁ─└¹¤ó▒ú€¤▒ÂöÁ(sh¿┤)×Ú(íí)íú

ííííA.2

ííííB.3

ííííC.4

ííííD.6

ííííí║€²┤_┤░©í╗A

ííííí║┤░©¢Ô╬÷í╗└¹¤ó┘MË├=1000í┴10%=100╚fȬ

íííí¤óÂÉÃ░└¹ØÖ/(¤óÂÉÃ░└¹ØÖ-100)=2ú¼¤óÂÉÃ░└¹ØÖ=200(╚fȬ)

íííí└¹¤ó▒ú€¤▒ÂöÁ(sh¿┤)=200/100=2

ííííí¥└²íñÂÓ▀x¯}í┐¤┬┴ðÛP(gu¿ín)Ë┌áI▀\┘Y▒¥Á─€fÀ¿€²┤_Á─Ëð(íí)íú

ííííA.áI▀\┘Y▒¥×ÚÏôöÁ(sh¿┤)ú¼▒Ý├¸Ëð▓┐ÀÍÀÃ┴¸äË┘Y«a(ch¿ún)Ë╔┴¸äËÏôé¨╠ß╣®┘Y¢üÝÈ┤

ííííB.áI▀\┘Y▒¥=ÚLã┌┘Y▒¥-ÀÃ┴¸äË┘Y«a(ch¿ún)

ííííC.áI▀\┘Y▒¥┼õÍ├▒╚┬╩╠ß©▀ú¼Â╠ã┌âöé¨─▄┴ªÈ÷Åè

ííííD.áI▀\┘Y▒¥È÷╝Ëú¼┴¸äË▒╚┬╩╠ß©▀

ííííí║€²┤_┤░©í╗ABC

ííííí║┤░©¢Ô╬÷í╗└²╚þú¼áI▀\┘Y▒¥=200-100=100ú¼┴¸äË▒╚┬╩=2ú¼┴¸äË┘Y«a(ch¿ún)║═┴¸äËÏô騩¸È÷╝Ë10%ú¼ätáI▀\┘Y▒¥=220-110=110ú¼┴¸äË▒╚┬╩=2ú¼┴¸äË▒╚┬╩▓╗Îâú¼╦¨ÊÈ▀xÝùDÕe€`íú

íííí¤ÓÛP(gu¿ín)═ã╦]ú║

íííí2014─ÛÎóâÈò■Ëïăê¾├¹òrÚg╝░┐╝ÈçòrÚg

íííí2014ÎóâÈò■Ëïă┐╝ÈçíÂÏöä€(w¿┤)│╔▒¥╣▄└ÝíÀ110éÇ╣½╩¢

íííí2014ÎóâÈò■ËïăíÂÏöä€(w¿┤)│╔▒¥╣▄└ÝíÀ▀xô±¯}╝░┤░©àR┐é

¤┬¦d

¤┬¦d