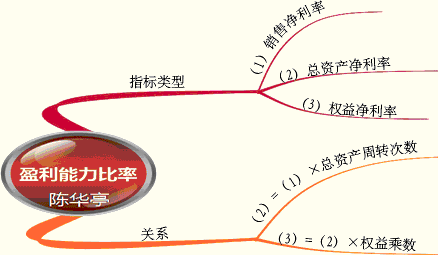

【考點(diǎn)3】盈利能力比率

【例·單選題】某企業(yè)在進(jìn)行短期償債能力分析時(shí)計(jì)算出來(lái)的存貨周轉(zhuǎn)次數(shù)為5次,在評(píng)價(jià)存貨管理業(yè)績(jī)時(shí)計(jì)算出來(lái)的存貨周轉(zhuǎn)次數(shù)為4次,如果已知該企業(yè)的銷售毛利為2000萬(wàn)元,凈利潤(rùn)為1000萬(wàn)元,則該企業(yè)的銷售凈利率為( )。

A.20%

B.10%

C.5%

D.8%

『正確答案』B

『答案解析』收入/存貨=5

(收入-2000)/存貨=4

收入=10000

銷售凈利率=凈利潤(rùn)/收入=1000/10000=10%

【例·單選題】已知某企業(yè)20×1年總資產(chǎn)凈利率為10%,銷售凈利率為5%,如果一年按照360天計(jì)算,則該企業(yè)20×1年總資產(chǎn)周轉(zhuǎn)天數(shù)為( )天。

A.360

B.120

C.180

D.310

『正確答案』C

『答案解析』總資產(chǎn)周轉(zhuǎn)次數(shù)=總資產(chǎn)凈利率/銷售凈利率=10%/5%=2,

總資產(chǎn)周轉(zhuǎn)天數(shù)=360/2=180天。

【考點(diǎn)4】市價(jià)比率

【例·單選題】已知甲公司20×1年的銷售收入為1000萬(wàn),發(fā)行在外的普通股股數(shù)為200萬(wàn)股(年內(nèi)沒(méi)有發(fā)生變化),普通股的每股收益為1.2元,該公司的市盈率為20,則甲公司的市銷率為( )。

A.4.17

B.4.8

C.1.2

D.20

『正確答案』B

『答案解析』每股銷售收入=1000/200=5

每股市價(jià)=1.2×20=24(元)

市銷率=24/5=4.8

【例·單選題】假設(shè)ABC公司有優(yōu)先股10萬(wàn)股,其清算價(jià)值為每股15元,拖欠股利為每股5元;20×1年12月31日普通股每股市價(jià)36元,20×1年流通在外普通股100萬(wàn)股,所有者權(quán)益總額為960萬(wàn)元,則該公司的市凈率為( )。

A.3.27

B.1.86

C.4.74

D.2.56

『正確答案』C

『答案解析』每股凈資產(chǎn)=[960-(15+5)×10]÷100=7.6(元/股),

本年市凈率=36÷7.6=4.74

【考點(diǎn)5】杜邦分析體系

【例·單選題】甲公司20×2年的銷售凈利率比20×1年下降5%,總資產(chǎn)周轉(zhuǎn)率提高10%,假定其他條件與20×1年相同,那么甲公司20×2年的權(quán)益凈利率比20×1年提高( )。

A.4.5%

B.5.5%

C.10%

D.10.5%

『正確答案』A

『答案解析』

【例·單選題】某公司今年與上年相比,銷售收入增長(zhǎng)10%,凈利潤(rùn)增長(zhǎng)8%,資產(chǎn)總額增加12%,負(fù)債總額增加9%。則本年與上年相比( )。

A.銷售凈利率提高

B.資產(chǎn)凈利率降低

C.總資產(chǎn)周轉(zhuǎn)次數(shù)降低

D.權(quán)益凈利率降低

『正確答案』BCD

『答案解析』銷售凈利率=凈利潤(rùn)/銷售收入,銷售收入增長(zhǎng)10%,凈利潤(rùn)增長(zhǎng)8%,,則銷售凈利率降低。所以,選項(xiàng)A錯(cuò)誤。

相關(guān)推薦:

2014年注冊(cè)會(huì)計(jì)師報(bào)名時(shí)間及考試時(shí)間

2014注冊(cè)會(huì)計(jì)師考試《財(cái)務(wù)成本管理》110個(gè)公式

2014注冊(cè)會(huì)計(jì)師《財(cái)務(wù)成本管理》選擇題及答案匯總

下載

下載