ĪĪĪĪ³cō¶▓ķ┐┤Ż║2014ūóāįĢ■ėŗĤĪČžöäš│╔▒Š╣▄└ĒĪĘŅA┴Ģųv┴xģR┐é

ĪĪĪĪĄ┌╩«Č■š┬ĪĪŲš═©╣╔║═ķLŲ┌é∙äš╗I┘Y

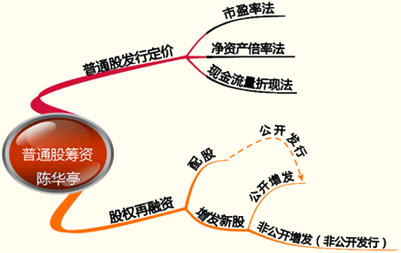

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪÅ─Üv─Ļ┐╝įćŪķørüĒ┐┤Ż¼▒Šš┬ęį┐═ė^Ņ}×ķų„Ż¼┐╝³cų„ę¬╝»ųąį┌Ųš═©╣╔Ą─░ląąČ©ārĪó╣╔Ų▒╔Ž╩ąĪó╣╔ÖÓį┘╚┌┘YĪóŲš═©╣╔╚┌┘YĄ─╠ž³cĪóķLŲ┌ĮĶ┐ŅĄ─▒ŻūoąįŚl┐ŅĪóķLŲ┌ĮĶ┐Ņ╗I┘YĄ─╠ž³cĪóé∙╚»░ląąārĖ±Īóé∙╚»Ą─āö▀ĆĪóé∙╚»╗I┘YĄ─ā×╚▒³cĄ╚ā╚╚▌╔ŽĪŻī”ė┌▒Šš┬Ą─īW┴ĢŻ¼ęį└ĒĮŌėøæø×ķų„ĪŻ

ĪĪĪĪ┐═ė^Ņ}ų„ę¬┐╝³c╝░ĮøĄõŅ}ĮŌ

ĪĪĪĪĪŠ┐╝³c1Ī┐Ųš═©╣╔╗I┘Y

ĪĪĪĪĪŠ└²Īżå╬▀xŅ}Ī┐Ž┬┴ąĻPė┌Ųš═©╣╔╗I┘YČ©ārĄ─šfĘ©ųąŻ¼š²┤_Ą─╩Ū(ĪĪ)

ĪĪĪĪA.╩ū┤╬╣½ķ_░ląą╣╔Ų▒ĢrŻ¼░ląąārĖ±æ¬ė╔░ląą╚╦┼c│ąõNĄ─ūC╚»╣½╦Šģf╔╠┤_Č©

ĪĪĪĪB.╔Ž╩ą╣½╦ŠŽ“įŁėą╣╔¢|┼õ╣╔ĢrŻ¼░ląąārĖ±┐╔ė╔░ląą╚╦ūįąą┤_Č©

ĪĪĪĪC.╔Ž╩ą╣½╦Š╣½ķ_į÷░lą┬╣╔ĢrŻ¼░ląąārĖ±▓╗─▄Ą═ė┌╣½Ėµšą╣╔ęŌŽ“Ģ°Ū░20éĆĮ╗ęū╚š╣½╦Š╣╔Ų▒Š∙ārĄ─90%

ĪĪĪĪD.╔Ž╩ą╣½╦ŠĘŪ╣½ķ_į÷░lą┬╣╔ĢrŻ¼░ląąārĖ±▓╗─▄Ą═ė┌Č©ār╗∙£╩╚šŪ░20éĆĮ╗ęū╚š╣½╦Š╣╔Ų▒Ą─Š∙ār

|

┼õ╣╔ārĖ± |

┼õ╣╔ę╗░Ń▓╔ė├ŠW╔ŽČ©ār░ląąĄ─ĘĮ╩ĮŻ¼┼õ╣╔ārĖ±ė╔ų„│ąõN╔╠║═░ląą╚╦ģf╔╠┤_Č© |

|

╣½ķ_į÷░l |

╔Ž╩ą╣½╦Š╣½ķ_į÷░lą┬╣╔Ą─Č©ār═©│Ż░┤ššĪ░░ląąārĖ±æ¬▓╗Ą═ė┌╣½Ėµšą╣╔ęŌŽ“Ģ°Ū░20éĆĮ╗ęū╚š╣½╦Š╣╔Ų▒Š∙ār╗“Ū░1éĆĮ╗ęū╚šĄ─Š∙ārĪ▒Ą─įŁät┤_Č©į÷░lārĖ± |

|

ĘŪ╣½ķ_į÷░l |

ĘŪ╣½ķ_░ląą╣╔Ų▒Ą─░ląąārĖ±æ¬▓╗Ą═ė┌Č©ār╗∙£╩╚šŪ░20éĆĮ╗ęū╚š╣½╦Š╣╔Ų▒Š∙ārĄ─90% |

ĪĪĪĪĪŠ└²Īżå╬▀xŅ}Ī┐Å─╣½╦Š└ĒžöĄ─ĮŪČ╚┐┤Ż¼┼cķLŲ┌ĮĶ┐Ņ╗I┘YŽÓ▒╚▌^Ż¼Ųš═©╣╔╗I┘YĄ─ā׳c╩Ū(ĪĪ)ĪŻ

ĪĪĪĪA.╗I┘Y╦┘Č╚┐ņ

ĪĪĪĪB.╗I┘YÅŚąį┤¾

ĪĪĪĪC.╗I┘Y│╔▒ŠąĪ

ĪĪĪĪD.╗I┘Y’LļUąĪ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗D

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗┼cŲõ╦¹╗I┘YĘĮ╩ĮŽÓ▒╚Ż¼Ųš═©╣╔╗I┤ļ┘Y▒ŠŠ▀ėą╚ńŽ┬ā׳cŻ║(1)ø]ėą╣╠Č©└¹Žóžōō·ĪŻ(2)ø]ėą╣╠Č©ĄĮŲ┌╚šĪŻ(3)╗I┘Y’LļUąĪĪŻ(4)─▄į÷╝ė╣½╦ŠĄ─ą┼ūuĪŻ(5)╗I┘YŽ▐ųŲ▌^╔┘ĪŻ╦∙ęį▀xĒŚD╩Ūš²┤_Ą─ĪŻ

ĪĪĪĪĪŠ└²Īżå╬▀xŅ}Ī┐Ž┬┴ąĻPė┌╣╔ÖÓį┘╚┌┘YĄ─šfĘ©ųąŻ¼▓╗š²┤_Ą─╩Ū(ĪĪ)ĪŻ

ĪĪĪĪA.╣╔ÖÓį┘╚┌┘YĄ─ĘĮ╩Į░³└©Ž“¼Fėą╣╔¢|┼õ╣╔║═į÷░lą┬╣╔╚┌┘Y

ĪĪĪĪB.į÷░lą┬╣╔ųĖ╔Ž╩ą╣½╦Š×ķ┴╦╗I╝»ÖÓęµ┘Y▒ŠČ°į┘┤╬░ląą╣╔Ų▒Ą─╚┌┘Yąą×ķ

ĪĪĪĪC.┼õ╣╔╩ŪųĖŽ“įŁŲš═©╣╔╣╔¢|░┤Ųõ│ų╣╔▒╚└²ĪóęįĄ═ė┌╩ąārĄ──│ę╗╠žČ©ārĖ±┼õ╩█ę╗Č©öĄ┴┐ą┬░ląą╣╔Ų▒Ą─╚┌┘Yąą×ķ

ĪĪĪĪD.ė╔ė┌┼õ╣╔Ą─ī”Ž¾╠žČ©Ż¼╦∙ęįī┘ė┌ĘŪ╣½ķ_░ląą

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗D

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗┼õ╣╔║═╣½ķ_į÷░lī┘ė┌╣½ķ_░ląąŻ¼ĘŪ╣½ķ_į÷░lī┘ė┌ĘŪ╣½ķ_░ląąĪŻę“┤╦æ¬įō▀xō±D▀xĒŚĪŻ

ĪĪĪĪĪŠ└²ĪżČÓ▀xŅ}Ī┐╣╔Ų▒░ląąārĖ±Ą─┤_Č©ĘĮĘ©ų„ę¬ėą(ĪĪ)ĪŻ

ĪĪĪĪA.╩ąė»┬╩Ę©

ĪĪĪĪB.ā¶┘Y«a▒Č┬╩Ę©

ĪĪĪĪC.╩š╚ļ│╦öĄĘ©

ĪĪĪĪD.¼FĮ┴„┴┐š█¼FĘ©

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗ABD

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗╣╔Ų▒░ląąārĖ±Ą─┤_Č©ĘĮĘ©ų„ę¬ėą╩ąė»┬╩Ę©Īóā¶┘Y«a▒Č┬╩Ę©║═¼FĮ┴„┴┐š█¼F░lĪŻ

ĪĪĪĪĪŠ└²Īżå╬▀xŅ}Ī┐A╣½╦ŠöM▓╔ė├┼õ╣╔Ą─ĘĮ╩Į▀Mąą╚┌┘YĪŻ20Ī┴1─Ļ3į┬15╚š×ķ┼õ╣╔│²ÖÓĄŪėø╚šŻ¼ęįįō╣½╦Š20Ī┴0─Ļ12į┬31╚š┐é╣╔▒Š1000╚f╣╔×ķ╗∙öĄŻ¼├┐10╣╔┼õ2╣╔ĪŻ┼õ╣╔šf├„Ģ°╣½▓╝ų«Ū░20éĆĮ╗ęū╚šŲĮŠ∙╣╔ār×ķ5į¬/╣╔Ż¼┼õ╣╔ārĖ±×ķ4į¬/╣╔ĪŻ╝┘Č©į┌Ęų╬÷ųą▓╗┐╝æ]ą┬─╝╝»═Č┘YĄ─ā¶¼FųĄę²ŲĄ─Ų¾śIārųĄĄ─ūā╗»Ż¼įō┼õ╣╔╣╔ÖÓĄ─ārųĄ×ķ(ĪĪ)į¬/╣╔ĪŻ

ĪĪĪĪA.4.83

ĪĪĪĪB.0.17

ĪĪĪĪC.1.5

ĪĪĪĪD.4

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗B

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗┼õ╣╔║¾├┐╣╔ārĖ±=(1000Ī┴5+1000Ī┴0.2Ī┴4)/(1000+1000Ī┴0.2)=4.83(į¬/╣╔)

ĪĪĪĪ┼õ╣╔╣╔ÖÓĄ─ārųĄ=(4.83-4)/5=0.17(į¬)

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2014─ĻūóāįĢ■ėŗĤł¾├¹Ģrķg╝░┐╝įćĢrķg

ĪĪĪĪ2014ūóāįĢ■ėŗĤ┐╝įćĪČžöäš│╔▒Š╣▄└ĒĪĘ110éĆ╣½╩Į

ĪĪĪĪ2014ūóāįĢ■ėŗĤĪČžöäš│╔▒Š╣▄└ĒĪĘ▀xō±Ņ}╝░┤░ĖģR┐é

Ž┬▌d

Ž┬▌d