ĪĪĪĪ³cō¶▓ķ┐┤Ż║2015ūóāįĢ■ėŗĤĪČžöäš│╔▒Š╣▄└ĒĪĘų¬ūR³cŠ½ųvģR┐é

ĪĪĪĪĄ┌Č■╣Ø žöäš▒╚┬╩Ęų╬÷

ĪĪĪĪČ╠Ų┌āöé∙─▄┴”▒╚┬╩

ĪĪĪĪ(ę╗)ųĖś╦ėŗ╦ŃąĶūóęŌĄ─å¢Ņ}

ĪĪĪĪ1.╦┘äė┼cĘŪ╦┘äė┘Y«aĄ─äØĘų

ĪĪĪĪ2.¼FĮ▒╚┬╩ėŗ╦ŃąĶūóęŌĄ─å¢Ņ}

ĪĪĪĪ¼FĮ▒╚┬╩=(žøÄ┼┘YĮ+Į╗ęūąįĮ╚┌┘Y«a)Ī┬┴„äėžōé∙

ĪĪĪĪĪŠ╠ß╩ŠĪ┐įō▒╚┬╩ųąĘųūėĄ─¼FĮ░³└©žøÄ┼┘YĮĪóĮ╗ęūąįĮ╚┌┘Y«aĪŻ

ĪĪĪĪ3.¼FĮ┴„┴┐▒╚┬╩ėŗ╦ŃąĶūóęŌĄ─å¢Ņ}

ĪĪĪĪ¼FĮ┴„┴┐▒╚┬╩=ĮøĀI╗Ņäė¼FĮ┴„┴┐ā¶Ņ~Ī┬┴„äėžōé∙

ĪĪĪĪĪŠ╠ß╩Š1Ī┐įō▒╚┬╩ųąĄ─¼FĮ┴„┴┐▓╔ė├ĮøĀI╗Ņäė«a╔·Ą─¼FĮ┴„┴┐ā¶Ņ~Ż¼╦³┤·▒ĒŲ¾śIäōįņ¼FĮĄ──▄┴”Ż¼╦³┐█│²┴╦ĮøĀI╗Ņäėūį╔Ē╦∙ąĶĄ─¼FĮ┴„│÷Ż¼╩Ū┐╔ęįė├üĒāöé∙Ą─¼FĮ┴„┴┐ĪŻ

ĪĪĪĪĪŠ╠ß╩Š2Ī┐įō▒╚┬╩ųąĄ─┴„äėžōé∙▓╔ė├Ų┌─®öĄČ°ĘŪŲĮŠ∙öĄŻ¼ę“×ķīŹļHąĶę¬āö▀ĆĄ─╩ŪŲ┌─®ĮŅ~Ż¼Č°ĘŪŲĮŠ∙ĮŅ~ĪŻ

ĪĪĪĪ(Č■)ųĖś╦Ą─Ęų╬÷

ĪĪĪĪ1.ĀI▀\┘Y▒Š

|

ųĖś╦ėŗ╦Ń |

ĀI▀\┘Y▒Š

=┴„äė┘Y«a-┴„äėžōé∙

=ķLŲ┌┘Y▒Š-ķLŲ┌┘Y«a |

|

Ęų╬÷ĮYšō |

ĀI▀\┘Y▒ŠĄ─öĄŅ~įĮ┤¾Ż¼žöäšĀŅørįĮĘĆČ©ĪŻ |

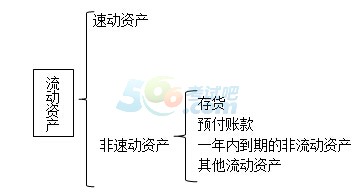

ĪĪĪĪ2.┴„äė▒╚┬╩

ĪĪĪĪ3.╦┘äė▒╚┬╩

ĪĪĪĪ(1)Ęų╬÷ś╦£╩Ą─å¢Ņ}:▓╗═¼ąąśIĄ─╦┘äė▒╚┬╩ėą║▄┤¾▓ŅäeĪŻ

ĪĪĪĪ└²╚ńŻ¼▓╔ė├┤¾┴┐¼FĮõN╩█Ą─╔╠ĄĻŻ¼Äū║§ø]ėąæ¬╩š┐ŅĒŚŻ¼╦┘äė▒╚┬╩┤¾┤¾Ą═ė┌1║▄š²│ŻĪŻŽÓĘ┤Ż¼ę╗ą®æ¬╩š┐ŅĒŚ▌^ČÓĄ─Ų¾śIŻ¼╦┘äė▒╚┬╩┐╔─▄ę¬┤¾ė┌1ĪŻ

ĪĪĪĪ(2)ė░Ēæ┐╔ą┼ąįę“╦žŻ║æ¬╩š┘~┐Ņūā¼F─▄┴”ĪŻ

ĪĪĪĪ4.¼FĮ▒╚┬╩

ĪĪĪĪ¼FĮ▒╚┬╩╝┘įO¼FĮ┘Y«a╩Ū┐╔āöé∙┘Y«aĪŻ

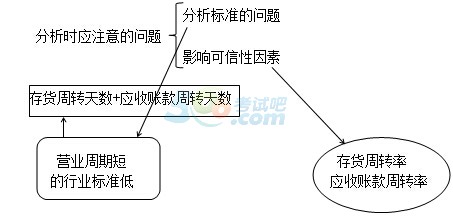

ĪĪĪĪ5.¼FĮ┴„┴┐▒╚┬╩Ęų╬÷Ė³Š▀šfĘ■┴”ĪŻ

ĪĪĪĪę╗ĘĮ├µ╦³┐╦Ę■┴╦┐╔āöé∙┘Y«a╬┤┐╝æ]╬┤üĒūā╗»╝░ūā¼F─▄┴”Ą╚å¢Ņ}Ż¼┴Ēę╗ĘĮ├µīŹļHė├ęįų¦ĖČé∙䚥─═©│Ż╩Ū¼FĮŻ¼Č°▓╗╩ŪŲõ╦¹┐╔āöé∙┘Y«aĪŻ

ĪĪĪĪ(╚²)Ųõ╦¹ė░ĒæČ╠Ų┌āöé∙─▄┴”Ą─ę“╦ž

ĻPūó"566ūóāįĢ■ėŗĤ"╬óą┼Ż¼Ą┌ę╗Ģrķg½@╚ĪūŅą┬┘YėŹĪóįćŅ}Īóā╚▓┐┘Y┴ŽĄ╚ą┼Žó!

ūóāįĢ■ėŗĤŅ}ÄņĪŠ╩ųÖCŅ}ÄņŽ┬▌dĪ┐| ╬óą┼╦č╦„"566ūóāįĢ■ėŗĤ"

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2015ūóāįĢ■ėŗĤĪČžöäš│╔▒Š╣▄└ĒĪĘŅA┴Ģę¬³c┐éĮY

ĪĪĪĪ2015─ĻūóāįĢ■ėŗĤĪČžöäš│╔▒Š╣▄└ĒĪĘŅA┴Ģų¬ūR³cģR┐é

ĪĪĪĪ2015ūóāįĢ■ėŗĤĪČžöäš│╔▒Š╣▄└ĒĪĘ▀xō±Ņ}╝░┤░ĖģR┐é

Ž┬▌d

Ž┬▌d