ĪĪĪĪ³cō¶▓ķ┐┤Ż║2015ūóāįĢ■ėŗĤĪČžöäš│╔▒Š╣▄└ĒĪĘų¬ūR³cŠ½ųvģR┐é

ĪĪĪĪĄ┌╚²╣ØĪĪĒŚ─┐’LļUĄ─║Ō┴┐┼c╠Äų├

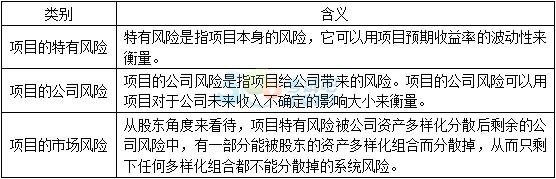

ĪĪĪĪĒŚ─┐’LļUĘų╬÷Ą─ų„ę¬Ė┼─Ņ

ĪĪĪĪ(ę╗)ĒŚ─┐’LļUĄ─ŅÉäe

ĪĪĪĪ(Č■)ĒŚ─┐’LļU╠Äų├Ą─ę╗░ŃĘĮĘ©

ĪĪĪĪ1.š{š¹¼FĮ┴„┴┐Ę©

ĪĪĪĪ2.’LļUš{š¹š█¼F┬╩Ę©

ĪĪĪĪ1.š{š¹¼FĮ┴„┴┐Ę©

ĪĪĪĪ(1)╗∙▒Š╦╝┬ĘŻ║Ž╚ė├ę╗éĆ┐ŽČ©«ö┴┐ŽĄöĄ░čėą’LļUĄ─¼FĮ╩šų¦š{š¹×ķ¤o’LļUĄ─¼FĮ╩šų¦Ż¼╚╗║¾ė├¤o’LļUĄ─┘N¼F┬╩╚źėŗ╦Ńā¶¼FųĄŻ¼ęį▒Ńė├ā¶¼FųĄĘ©Ą─ęÄät┼ąöÓ═Č┘YĒŚ─┐Ą─┐╔╚Ī│╠Č╚ĪŻ

ĪĪĪĪ(2)┐ŽČ©«ö┴┐ŽĄöĄ(at)

ĪĪĪĪó┘║¼┴xŻ║

ĪĪĪĪ╩ŪųĖ▓╗┐ŽČ©Ą─ę╗į¬¼FĮ┴„┴┐Ų┌═¹ųĄŽÓ«öė┌╩╣═Č┘Yš▀ØMęŌĄ─┐ŽČ©Ą─ĮŅ~Ą─ŽĄöĄĪŻ╦³┐╔ęį░čĖ„─Ļ▓╗┐ŽČ©Ą─¼FĮ┴„┴┐ōQ╦Ń│╔┐ŽČ©Ą─¼FĮ┴„┴┐ĪŻ

ĪĪĪĪó┌at┼c¼FĮ┴„┴┐’LļU│╠Č╚(Ę┤Ž“ūāäėĻPŽĄ)Ż║

ĪĪĪĪ’LļU│╠Č╚įĮ┤¾Ż¼«ö┴┐ŽĄöĄįĮąĪĪŻ

ĪĪĪĪ(3)ā×╚▒³c

ĪĪĪĪā׳cŻ║┐╔ęįĖ∙ō■Ė„─Ļ▓╗═¼Ą─’LļU│╠Č╚Ż¼Ęųäe▓╔ė├▓╗═¼Ą─┐ŽČ©«ö┴┐ŽĄöĄĪŻ

ĪĪĪĪ╚▒³cŻ║╚ń║╬║Ž└Ē┤_Č©«ö┴┐ŽĄöĄ╩ŪéĆ└¦ļyĄ─å¢Ņ}ĪŻ

ĪĪĪĪ2.’LļUš{š¹š█¼F┬╩Ę©

ĪĪĪĪ╗∙▒ŠįŁ└ĒŻ║

ĪĪĪĪ(1)╗∙▒Š╦╝┬ĘŻ║ī”ė┌Ė▀’LļUĒŚ─┐▓╔ė├▌^Ė▀Ą─š█¼F┬╩╚źėŗ╦Ńā¶¼FųĄŻ¼╚╗║¾Ė∙ō■ā¶¼FųĄĘ©Ą─ęÄätüĒ▀xō±ĘĮ░ĖĪŻ

ĪĪĪĪ3.ā╔ĘNĘĮĘ©Ą─▒╚▌^┼cæ¬ė├

ĪĪĪĪ(1)ĘĮĘ©▒╚▌^

ĪĪĪĪ’LļUš{š█¼F┬╩Ę©ė├å╬ę╗Ą─š█¼F┬╩═¼Ģr═Ļ│╔’LļUš{š¹║═Ģrķgš{š¹Ż¼ī¦ų┬┐õ┤¾┴╦▀hŲ┌’LļUĪŻ

ĪĪĪĪš{š¹¼FĮ┴„┴┐Ę©ī”▓╗═¼─ĻĘ▌Ą─¼FĮ┴„┴┐Ż¼┐╔ęįĖ∙ō■’LļUĄ─▓Ņäe╩╣ė├▓╗═¼Ą─┐ŽČ©«ö┴┐ŽĄöĄ▀Mąąš{š¹ĪŻĄ½╚ń║╬║Ž└Ē┤_Č©«ö┴┐ŽĄöĄ╩ŪéĆ└¦ļyĄ─å¢Ņ}ĪŻ

ĪĪĪĪ(2)īŹäš╔Ž▒╗Ųš▒ķĮė╩▄Ą─ū÷Ę©

ĻPūó"566ūóāįĢ■ėŗĤ"╬óą┼Ż¼Ą┌ę╗Ģrķg½@╚ĪūŅą┬┘YėŹĪóįćŅ}Īóā╚▓┐┘Y┴ŽĄ╚ą┼Žó!

ūóāįĢ■ėŗĤŅ}ÄņĪŠ╩ųÖCŅ}ÄņŽ┬▌dĪ┐| ╬óą┼╦č╦„"566ūóāįĢ■ėŗĤ"

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2015ūóāįĢ■ėŗĤĪČžöäš│╔▒Š╣▄└ĒĪĘŅA┴Ģę¬³c┐éĮY

ĪĪĪĪ2015─ĻūóāįĢ■ėŗĤĪČžöäš│╔▒Š╣▄└ĒĪĘŅA┴Ģų¬ūR³cģR┐é

ĪĪĪĪ2015ūóāįĢ■ėŗĤĪČžöäš│╔▒Š╣▄└ĒĪĘ▀xō±Ņ}╝░┤░ĖģR┐é

Ž┬▌d

Ž┬▌d