下載

下載文章責編:maxiaoye

看了本文的網友還看了學歷中考高考考研專升本自考成考工程 一建二建一造二造一消二消安全會計經濟師初級會計中級會計注會資格公務員教師人力社工

醫學藥師醫師護士初級護師主管護師衛生資格臨床

臨床助理

中醫

中醫助理

口腔醫師

金融基金證券銀行期貨外語四六級計算機等考軟考

股利分配政策

(一)股利分配政策的內容

(1)股利支付形式。決定是以現金股利、股票股利還是其他某種形式支付股利。

(2)股利支付率。股利支付率是指股利與凈利潤的比率。

【提示】按年度計算的股利支付率非常不可靠。由于累積的以前年度盈余也可以用于股利分配,有時股利支付率甚至會大于100%。作為一種財務政策,股利支付率應當是若干年度的平均值。

(3)股利政策的類型。決定采取固定股利的政策,還是穩定增長股利政策,或是剩余股利政策等。

(4)股利支付程序。確定股利宣告日、股權登記日、除權除息日和股利支付率等具體事宜。

(二)股利政策的類型

1.剩余股利政策

(1)含義:是指在公司有著良好的投資機會時,根據一定的目標資本結構,測算出投資所需的權益資本,先從盈余當中留用,然后將剩余的盈余作為股利予以分配。

(2)特點

優點:采用剩余股利政策的根本理由在于保持理想的資本結構,使加權平均資本成本最低。

(3)利用剩余股利政策時需要注意的問題:

第一,關于財務限制

資本結構是長期有息負債和所有者權益的比率,不是資產負債率不變。

分配股利的現金問題,是營運資金管理問題,如果現金存量不足,可以通過短期借款解決,與籌集長期資本無直接關系。

第二,關于法律限制

法律的這條規定,實際上只是對本年利潤“留存”數額的限制,而不是對股利分配的限制。

第三,限制動用以前年度未分配利潤分配股利

限制動用以前年度未分配利潤分配股利的真正原因,來自財務限制和采用的股利分配政策。只有在資金有剩余的情況下,才會超本年盈余進行分配。超量分配,然后再去借款或向股東要錢,不符合經濟原則。因此,該公司不會動用以前年度未分配利潤,只能分配本年利潤的剩余部分給股東。

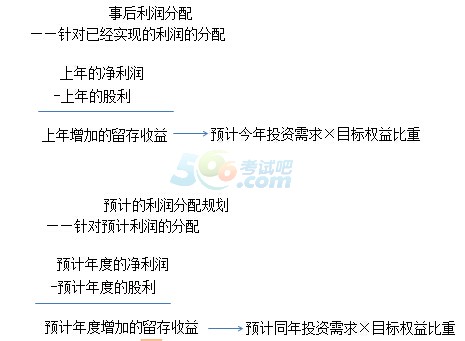

第四,注意是針對事后的利潤分配還是事前的利潤分配規劃

2.固定或持續增長的股利政策

(1)含義:將每年發放的股利固定在一個固定的水平上并在較長的時期內不變,只有當公司認為未來盈余將會顯著地、不可逆轉地增長時,才提高年度的股利發放額。

(2)特點:

優點:

① 穩定的股利向市場傳遞公司正常發展的信息,有利于樹立公司良好的形象,增強投資者對公司的信心,穩定股票的價格。

② 有利于投資者安排股利收入和支出。

缺點:

①股利支付與盈余脫節。

②不能像剩余股利政策那樣保持較低的資本成本。

3.固定股利支付率政策

(1)含義

該政策是公司確定一個股利占盈余的比率,長期按此比率支付股利的政策。

(2)特點

優點:能使股利與公司盈余緊密地配合,以體現多盈多分,少盈少分,無盈不分的原則。

缺點:各年的股利變動較大,極易造成公司不穩定的感覺,對穩定股票價格不利。

4.低正常股利加額外股利政策

(1)含義:該股利政策是公司一般情況下每年只支付固定的、數額較低的股利;在盈余較多的年份,再根據實際情況向股東發放額外股利。但額外股利并不固定化,不意味著公司永久地提高了規定的股利率。

(2)采用該政策的理由:具有較大靈活性;使一些依靠股利度日的股東每年至少可以得到雖然較低但比較穩定的股利收人,從而吸引住這部分股東。

關注"566注冊會計師"微信,第一時間獲取最新資訊、試題、內部資料等信息!

注冊會計師題庫【手機題庫下載】| 微信搜索"566注冊會計師"

| 注冊會計師QQ群: |

|---|

相關推薦: