ĪĪĪĪ³c(di©Żn)ō¶▓ķ┐┤Ż║2015ūóāįĢ■(hu©¼)ėŗ(j©¼)ĤĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘų¬ūR(sh©¬)³c(di©Żn)Š½ųvģR┐é

ĪĪĪĪĄ┌╦─╣Ø(ji©”) ╣╔Ų▒╣╔└¹Īó╣╔Ų▒ĘųĖŅ║═╗ž┘Å

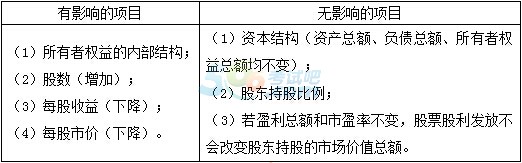

ĪĪĪĪ╣╔Ų▒╣╔└¹

ĪĪĪĪ(ę╗)╣╔Ų▒╣╔└¹Ą─ė░Ēæ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐░l(f©Ī)Ę┼╣╔Ų▒╣╔└¹ī”╦∙ėąš▀ÖÓ(qu©ón)굥─ā╚(n©©i)▓┐ĮY(ji©”)śŗ(g©░u)Ą─ė░Ēæ

ĪĪĪĪ╬ęć°ū÷Ę©Ż║╣╔Ų▒╣╔└¹░┤├µųĄ┤_Č©Ż║

ĪĪĪĪ╬┤Ęų┼õ└¹ØÖ░┤├µųĄ£p╔┘(į÷╝ėĄ─╣╔öĄ(sh©┤)Ī┴├┐╣╔├µųĄ)Ż¼

ĪĪĪĪ╣╔▒Š░┤├µųĄį÷╝ė(į÷╝ėĄ─╣╔öĄ(sh©┤)Ī┴├┐╣╔├µųĄ)Ż¼

ĪĪĪĪ┘Y▒Š╣½Ęe▓╗ūā;

ĪĪĪĪį┌├└ć°Ą╚╬„ĘĮć°╝ę░l(f©Ī)Ę┼╣╔Ų▒╣╔└¹═©│Ż╩Ūęį░l(f©Ī)Ę┼Ū░Ą─╣╔Ų▒╩ąār(ji©ż)×ķ╗∙ĄA(ch©│)Ż¼īó╣╔Ų▒╣╔└¹Å─┴¶┤µ╩šęµĒŚ(xi©żng)─┐▐D(zhu©Żn)│÷Ż¼Ųõųą░┤šš╣╔Ų▒├µŅ~▓┐Ęų▐D(zhu©Żn)ų┴╣╔▒ŠĒŚ(xi©żng)─┐Ż¼╣╔Ų▒╩ąār(ji©ż)┼c├µųĄų«▓ŅĄ─▓┐Ęų▐D(zhu©Żn)╚ļ┘Y▒Š╣½ĘeĒŚ(xi©żng)─┐ĪŻ

ĪĪĪĪ(Č■)╣╔Ų▒╣╔└¹┼c┘Y▒Š╣½Ęe▐D(zhu©Żn)į÷╣╔▒ŠĄ─▒╚▌^

|

ŽÓ═¼³c(di©Żn) |

Ż©1Ż®Ģ■(hu©¼)╩╣╣╔¢|Š▀ėąŽÓ═¼Ą─╣╔Ę▌į÷│ųą¦╣¹Ż¼Ą½▓ó╬┤į÷╝ė╣╔¢|│ųėą╣╔Ę▌Ą─ār(ji©ż)ųĄŻ╗

Ż©2Ż®ė╔ė┌╣╔Ų▒╣╔└¹┼c▐D(zhu©Żn)į÷Č╝Ģ■(hu©¼)į÷╝ė╣╔▒ŠöĄ(sh©┤)┴┐Ż¼Ą½├┐éĆ(g©©)╣╔¢|│ųėą╣╔Ę▌Ą─▒╚└²▓ó╬┤Ė─ūāŻ¼ĮY(ji©”)╣¹ī¦(d©Żo)ų┬├┐╣╔ār(ji©ż)ųĄ▒╗ŽĪßīŻ¼Å─Č°╩╣╣╔Ų▒Į╗ęūār(ji©ż)Ė±Ž┬ĮĄĪŻ |

|

ģ^(q©▒)äe³c(di©Żn) |

Ż©1Ż®ī”╦∙ėąš▀ÖÓ(qu©ón)ęµā╚(n©©i)▓┐Š▀¾wĒŚ(xi©żng)─┐Ą─ė░Ēæ▓╗═¼Ż╗

Ż©2Ż®┼╔░l(f©Ī)╣╔Ų▒╣╔└¹üĒūį╬┤Ęų┼õ└¹ØÖŻ¼╣╔¢|ąĶę¬└U╝{╦∙Ą├ČÉŻ¼Č°┘Y▒Š╣½Ęe▐D(zhu©Żn)į÷╣╔¢|▓╗ąĶę¬└U╝{╦∙Ą├ČÉĪŻ |

ĪĪĪĪ(╚²)│²ÖÓ(qu©ón)ģó┐╝ār(ji©ż)Ą─ėŗ(j©¼)╦Ń

ĪĪĪĪ═©│ŻŻ¼░l(f©Ī)Ę┼¼F(xi©żn)Į╣╔└¹Īó╣╔Ų▒╣╔└¹║═┘Y▒Š╣½Ęe▐D(zhu©Żn)į÷┘Y▒ŠČ╝Ģ■(hu©¼)╩╣╣╔Ų▒ār(ji©ż)Ė±Ž┬ĮĄĪŻ

ĪĪĪĪį┌│²ÖÓ(qu©ón)(│²Žó)╚šŻ║

ĪĪĪĪ(╦─)╣╔Ų▒╣╔└¹Ą─ęŌ┴x

|

ęŌ┴x |

šf├„ |

|

Ż©1Ż®╩╣╣╔Ų▒Ą─Į╗ęūār(ji©ż)Ė±▒Ż│ųį┌║Ž└ĒĄ─ĘČć·ų«ā╚(n©©i) |

░l(f©Ī)Ę┼╣╔Ų▒╣╔└¹┐╔ęįĮĄĄ═├┐╣╔ār(ji©ż)ųĄŻ¼╩╣╣╔ār(ji©ż)▒Ż│ųį┌║Ž└ĒĄ─ĘČć·ų«ā╚(n©©i)Ż¼Å─Č°╬³ę²Ė³ČÓĄ─═Č┘Yš▀ĪŻ |

|

Ż©2Ż®ęį▌^Ą═Ą─│╔▒ŠŽ“╩ął÷é„▀_(d©ó)└¹║├ą┼╠¢(h©żo) |

═©│Ż╣▄└Ēš▀į┌╣½╦ŠŪ░Š░┐┤║├Ģr(sh©¬)Ż¼▓┼Ģ■(hu©¼)░l(f©Ī)Ę┼╣╔Ų▒╣╔└¹ĪŻ╣▄└Ēš▀ōĒėą▒╚═Ō▓┐╚╦Ė³ČÓĄ─ą┼ŽóŻ¼═Ō▓┐╚╦░č╣╔Ų▒╣╔└¹Ą─░l(f©Ī)Ę┼ęĢ×ķ└¹║├ą┼╠¢(h©żo)ĪŻ |

|

Ż©3Ż®ėą└¹ė┌▒Ż│ų╣½╦ŠĄ─┴„äė(d©░ng)ąį |

ŽÓī”ė┌¼F(xi©żn)Į╣╔└¹Ż¼▒Ż│ų┴╦╣½╦ŠĄ─¼F(xi©żn)Į│ųėą╦«ŲĮĪŻ |

ĻP(gu©Īn)ūó"566ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ"╬óą┼Ż¼Ą┌ę╗Ģr(sh©¬)ķg½@╚ĪūŅą┬┘YėŹĪóįćŅ}Īóā╚(n©©i)▓┐┘Y┴ŽĄ╚ą┼Žó!

ūóāįĢ■(hu©¼)ėŗ(j©¼)ĤŅ}ÄņĪŠ╩ųÖC(j©®)Ņ}ÄņŽ┬▌dĪ┐| ╬óą┼╦č╦„"566ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ"

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2015ūóāįĢ■(hu©¼)ėŗ(j©¼)ĤĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ę¬³c(di©Żn)┐éĮY(ji©”)

ĪĪĪĪ2015─ĻūóāįĢ■(hu©¼)ėŗ(j©¼)ĤĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)ģR┐é

ĪĪĪĪ2015ūóāįĢ■(hu©¼)ėŗ(j©¼)ĤĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ▀xō±Ņ}╝░┤░ĖģR┐é

Ž┬▌d

Ž┬▌d