下載

下載文章責編:maxiaoye

看了本文的網友還看了學歷中考高考考研專升本自考成考工程 一建二建一造二造一消二消安全會計經濟師初級會計中級會計注會資格公務員教師人力社工

醫學藥師醫師護士初級護師主管護師衛生資格臨床

臨床助理

中醫

中醫助理

口腔醫師

金融基金證券銀行期貨外語四六級計算機等考軟考

融資租賃決策分析

一項租賃合同,只要是長期的、不可撤銷租賃,在財務上都屬于融資租賃。

(一)決策方法:凈現值法

(二)折現率的確定

|

種類 |

確定方法 |

|

租賃期現金流量折現率 |

租賃期現金流量折現率應采用有擔保債券的稅后成本。 |

|

期末資產的折現率 |

通常,資產期末余值的折現率根據項目的必要報酬率確定,即根據全權益籌資時的資金機會成本確定。 |

(三)現金流量的確定

1.如果租賃合同符合稅法關于承租人租金直接抵稅的要求(稅法的經營租賃、可抵扣租賃)

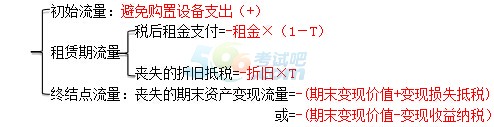

(1)承租人現金流量(租賃相比自行購買的差量凈現金流量)

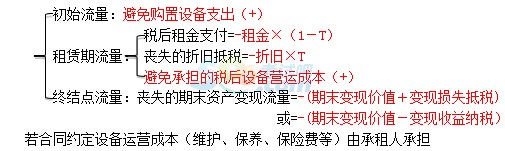

若合同約定設備日常維護保養等營運成本由出租人承擔

(四)稅率的影響

租賃能夠存在的主要條件之一是租賃雙方的實際稅率不相等,通過租賃減少總的稅負,雙方分享租賃節稅的好處,這可能是長期租賃存在的最主要原因。

【提示1】稅率影響不僅指名義稅率,還包括企業是否有可供抵減的收益。如果企業持續虧損,則實際稅率為0,確定流量和折現率時,都要注意實際稅率為0。

關注"566注冊會計師"微信,第一時間獲取最新資訊、試題、內部資料等信息!

注冊會計師題庫【手機題庫下載】| 微信搜索"566注冊會計師"

| 注冊會計師QQ群: |

|---|

相關推薦: