ĪĪĪĪ³cō¶▓ķ┐┤Ż║2015─ĻūóĢ■ĪČžöäš│╔▒Š╣▄└ĒĪĘūŅą┬┐╝³cųvĮŌģR┐é

Ą┌╦─š┬ ārųĄįu╣└╗∙ĄA

Ą┌ę╗╣Ø žøÄ┼Ą─ĢrķgārųĄ

ĪĪĪĪžøÄ┼ĢrķgārųĄĄ─Ė┼─Ņ

ĪĪĪĪĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)žøÄ┼ĢrķgārųĄĄ─Ė┼─Ņ

ĪĪĪĪĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╦─š┬ārųĄįu╣└╗∙ĄAĄ┌ę╗╣ØžøÄ┼Ą─ĢrķgārųĄĄ─ā╚╚▌ĪŻ

ĪĪĪĪĪŠų¬ūR³cĪ┐Ż║žøÄ┼ĢrķgārųĄĄ─Ė┼─Ņ

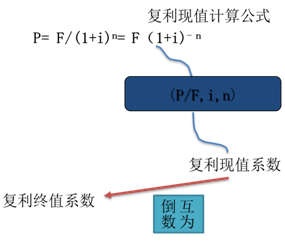

ĪĪĪĪžøÄ┼ĢrķgārųĄ╩ŪųĖžøÄ┼ĮøÜvę╗Č©ĢrķgĄ─═Č┘Y║═į┘═Č┘Y╦∙į÷╝ėĄ─ārųĄŻ¼ę▓ĘQ×ķ┘YĮĄ─ĢrķgārųĄĪŻ

ĪĪĪĪžøÄ┼ĢrķgārųĄĄ─╗∙▒Šėŗ╦Ń

ĪĪĪĪĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ę╗┤╬ąį┐ŅĒŚ

ĪĪĪĪ(Č■)─ĻĮ

ĪĪĪĪ(╚²)Ųš═©─ĻĮĄ─ĮKųĄ┼c¼FųĄ

ĪĪĪĪ(╦─)Ųõ╦¹─ĻĮ

ĪĪĪĪ(╬Õ)╗ņ║Ž¼FĮ┴„ėŗ╦Ń(┬į)

ĪĪĪĪĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╦─š┬ārųĄįu╣└╗∙ĄAĄ┌ę╗╣ØžøÄ┼Ą─ĢrķgārųĄĄ─ā╚╚▌ĪŻ

ĪĪĪĪĪŠų¬ūR³cĪ┐Ż║žøÄ┼ĢrķgārųĄĄ─╗∙▒Šėŗ╦Ń

ĪĪĪĪĮKųĄ(Future Value)╩Ū¼Fį┌Ą─ę╗╣PÕX╗“ę╗ŽĄ┴ąų¦ĖČ┐ŅĒŚ░┤ĮoČ©Ą─└¹Žó┬╩ėŗ╦Ń╦∙Ą├ĄĮĄ─į┌─│éĆ╬┤üĒĢrķg³cĄ─ārųĄĪŻ

ĪĪĪĪ¼FųĄ(Present Value)╩Ū╬┤üĒĄ─ę╗╣PÕX╗“ę╗ŽĄ┴ąų¦ĖČ┐ŅĒŚ░┤ĮoČ©Ą─└¹Žó┬╩ėŗ╦Ń╦∙Ą├ĄĮĄ─¼Fį┌Ą─ārųĄĪŻ

ĪĪĪĪ└¹ŽóĄ─ā╔ĘNėŗ╦ŃĘĮĘ©

ĪĪĪĪå╬└¹ėŗŽóŻ║ų╗ī”▒ŠĮėŗ╦Ń└¹ŽóŻ¼Ė„Ų┌└¹ŽóŽÓĄ╚ĪŻ

ĪĪĪĪÅ═└¹ėŗŽóŻ║╝╚ī”▒ŠĮėŗ╦Ń└¹ŽóŻ¼ę▓ī”Ū░Ų┌Ą─└¹Žóėŗ╦Ń└¹ŽóŻ¼Ė„Ų┌└¹Žó▓╗═¼ĪŻ

ĪĪĪĪ(ę╗)ę╗┤╬ąį┐ŅĒŚ

ĪĪĪĪ1.Å═└¹ĮKųĄ

ĪĪĪĪ1į¬Ą─Å═└¹ĮKųĄŽĄöĄŻ¼└¹┬╩i,Ų┌öĄ n ╝┤(F/P,i,n)Ż║

| Ų┌öĄ |

6% |

7% |

8% |

| 1 |

1.060 |

1.070 |

1.080 |

| 2 |

1.124 |

1.145 |

1.166 |

| 3 |

1.191 |

1.225 |

1.260 |

| 4 |

1.263 |

1.311 |

1.361 |

| 5 |

1.338 |

1.403 |

1.469 |

ĪĪĪĪ2.Å═└¹¼FųĄ

ĪĪĪĪÅ═└¹¼FųĄŽĄöĄ▒Ē

| Ų┌öĄ |

6% |

7% |

8% |

| 1 |

0.9434 |

0.9346 |

0.9259 |

| 2 |

0.8900 |

0.8734 |

0.8573 |

| 3 |

0.8396 |

0.8163 |

0.7938 |

| 4 |

0.7921 |

0.7629 |

0.7350 |

| 5 |

0.7473 |

0.7130 |

0.6806 |

ĪĪĪĪ(Č■)─ĻĮ

ĪĪĪĪ1.─ĻĮĄ─║¼┴xŻ║Ą╚Ņ~ĪóČ©Ų┌Ą─ŽĄ┴ą╩šĖČ┐ŅĒŚĪŻ

ĪĪĪĪ(═¼ĢrØMūŃ╚²éĆę¬³cŻ║ó┘├┐┤╬ĮŅ~ŽÓĄ╚;ó┌╣╠Č©ķgĖ¶Ų┌;ó█ČÓ╣P)

ĪĪĪĪ2.─ĻĮĄ─ĘNŅÉ

ĪĪĪĪŲš═©─ĻĮŻ║Å─Ą┌ę╗Ų┌ķ_╩╝├┐Ų┌Ų┌─®╩š┐ŅĪóĖČ┐ŅĄ──ĻĮĪŻ

ĪĪĪĪ▀fčė─ĻĮŻ║į┌Ą┌Č■Ų┌╗“Ą┌Č■Ų┌ęį║¾╩šĖČĄ──ĻĮĪŻ

ĪĪĪĪė└└m─ĻĮŻ║¤oŽ▐Ų┌Ą─Ųš═©─ĻĮĪŻ

ĪĪĪĪ(╚²)Ųš═©─ĻĮĄ─ĮKųĄ┼c¼FųĄ

ĪĪĪĪ1.Ųš═©─ĻĮĮKųĄ

ĪĪĪĪ2.Ųš═©─ĻĮ¼FųĄ

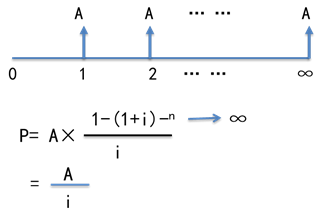

ĪĪĪĪ(╦─)Ųõ╦¹─ĻĮ

ĪĪĪĪ1.ŅAĖČ─ĻĮĮKųĄ║═¼FųĄĄ─ėŗ╦Ń

ĪĪĪĪŅAĖČ─ĻĮĮKųĄ║═¼FųĄĄ─ėŗ╦Ń╣½╩Į

| ĖČ─ĻĮĮKųĄ |

ĘĮĘ©1Ż║ =═¼Ų┌Ą─Ųš═©─ĻĮĮKųĄĪ┴Ż©1+iŻ®=AĪ┴Ż©F/AŻ¼iŻ¼nŻ®Ī┴Ż©1+iŻ® |

| ĘĮĘ©2Ż║ =─ĻĮŅ~Ī┴ŅAĖČ─ĻĮĮKųĄŽĄöĄ=AĪ┴[Ż©F/AŻ¼iŻ¼n+1Ż®-1] |

| ŅAĖČ─ĻĮ¼FųĄ |

ĘĮĘ©1Ż║ =═¼Ų┌Ą─Ųš═©─ĻĮ¼FųĄĪ┴Ż©1+iŻ®=AĪ┴Ż©P/AŻ¼iŻ¼nŻ®Ī┴Ż©1+iŻ® |

| ĘĮĘ©2Ż║ =─ĻĮŅ~Ī┴ŅAĖČ─ĻĮ¼FųĄŽĄöĄ=AĪ┴[Ż©P/AŻ¼iŻ¼n-1Ż®+1] |

ĪĪĪĪ2.▀fčė─ĻĮ

ĪĪĪĪ(1)▀fčė─ĻĮĮKųĄ

ĪĪĪĪĪŠĮYšōĪ┐▀fčė─ĻĮĮKųĄų╗┼c▀B└m╩šų¦Ų┌(n)ėąĻPŻ¼┼c▀fčėŲ┌(m)¤oĻPĪŻF▀f=AĪ┴(F/AŻ¼iŻ¼n)

ĪĪĪĪ(2)▀fčė─ĻĮ¼FųĄ

ĪĪĪĪĘĮĘ©1Ż║ā╔┤╬š█¼FĪŻ

ĪĪĪĪ▀fčė─ĻĮ¼FųĄP=AĪ┴(P/AŻ¼iŻ¼n)Ī┴(P/FŻ¼iŻ¼m)

ĪĪĪĪ▀fčėŲ┌m(Ą┌ę╗┤╬ėą╩šų¦Ą─Ū░ę╗Ų┌)Ż¼▀B└m╩šų¦Ų┌n

ĪĪĪĪĘĮĘ©2Ż║Ž╚╝ė╔Ž║¾£p╚źĪŻ

ĪĪĪĪ▀fčė─ĻĮ¼FųĄP=AĪ┴(P/AŻ¼iŻ¼m+n)-AĪ┴(P/AŻ¼iŻ¼m)

ĪĪĪĪ3.ė└└m─ĻĮ

ĪĪĪĪ(1)ĮKųĄŻ║ø]ėą

ĪĪĪĪ(2)¼FųĄŻ║

ĪĪĪĪ(3)ĘŪś╦£╩ė└└m─ĻĮ

ĪĪĪĪ(╬Õ)╗ņ║Ž¼FĮ┴„ėŗ╦Ń(┬į)

ĻPūó"566ūóāįĢ■ėŗĤ"╬óą┼Ż¼Ą┌ę╗Ģrķg½@╚ĪūŅą┬┘YėŹĪóįćŅ}Īóā╚▓┐┘Y┴ŽĄ╚ą┼Žó!

ūóāįĢ■ėŗĤŅ}ÄņĪŠ╩ųÖCŅ}ÄņŽ┬▌dĪ┐| ╬óą┼╦č╦„"566ūóāįĢ■ėŗĤ"

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2015─ĻūóāįĢ■ėŗĤĪČĢ■ėŗĪĘų¬ūR³cŠ½ųvģR┐é

ĪĪĪĪ2015ūóāįĢ■ėŗĤĪČžöäš│╔▒Š╣▄└ĒĪĘų¬ūR³cŠ½ųvģR┐é

ĪĪĪĪ╚fŅ}ÄņŻ║2010-2014ūóāįĢ■ėŗĤĪČĢ■ėŗĪĘšµŅ}╝░┤░Ė

ĪĪĪĪ2015ūóāįĢ■ėŗĤĪČžöäš│╔▒Š╣▄└ĒĪĘ▀xō±Ņ}╝░┤░ĖģR┐é

Ž┬▌d

Ž┬▌d