����2.ģʽ����̎��Ͷ�Y�Ȍ�(d��o)��(du��)��Ͷ�Y��λ��Ӱ������ɿ����D(zhu��n)������ش�Ӱ푻����c����Ͷ�Y��һ����(sh��)ʩ��ͬ���Ƶ���r��

����(1)���ȑ�(y��ng)��̎�û��ջ�Ͷ�Y�ı����Y(ji��)�D(zhu��n)��(y��ng)�Kֹ�_�J(r��n)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ɱ���

����(2)�ڴ˻��A(ch��)�ϣ���(y��ng)��(d��ng)���^ʣ����L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ɱ��c����ʣ��ֹɱ���Ӌ(j��)��ԭͶ�Y�r(sh��)��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ�ķ��~������Ͷ�Y���r(ji��)���w�F(xi��n)�����u(y��)���֣����{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ;����Ͷ�Y�ɱ�С�ڑ�(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~�ģ����{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ɱ���ͬ�r(sh��)����(y��ng)�{(di��o)���������棬���ͬǰ��

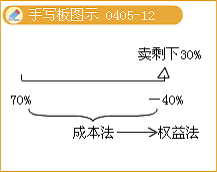

����(3)��(du��)��ԭȡ��Ͷ�Y�����D(zhu��n)׃?y��u)�?qu��n)�淨����֮�g��Ͷ�Y��λ��(sh��)�F(xi��n)���p���а��ճֹɱ���Ӌ(j��)�㑪(y��ng)���еķ��~��һ���摪(y��ng)��(d��ng)�{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ��ͬ�r(sh��)�{(di��o)����������;��(du��)�ڱ�Ͷ�Y��λ�ڴ����g�����ߙ�(qu��n)�������׃��(d��ng)��(y��ng)���еķ��~�����{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�~��r(ji��)ֵ��ͬ�r(sh��)����(y��ng)��(d��ng)Ӌ(j��)�롰�Y�����e���������Y�����e�������ͬǰ��

������Ҫ�c(di��n)��ʾ���ɱ����D(zhu��n)��(qu��n)�淨�Ǻϲ���(b��o)��r(sh��)���һ�(xi��ng)���A(ch��)֪�R(sh��)��Ҫ���������A(ch��)�Ե����պ��\(y��n)�á�

����(��)��(qu��n)�淨�D(zhu��n)�Q��ɱ���

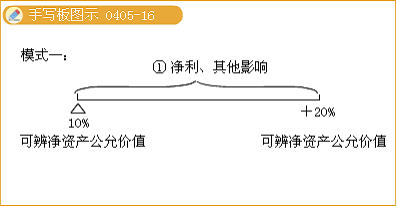

����1.ģʽ����

��������Ͷ�Y��ԭ��?q��)���ԭ���еČ?du��)(li��n)�I(y��ng)��I(y��)��ϠI(y��ng)��I(y��)��Ͷ�Y�D(zhu��n)׃?y��u)�?du��)�ӹ�˾Ͷ�Y�ģ��L(zh��ng)�ڹə�(qu��n)Ͷ�Y�~��r(ji��)ֵ���{(di��o)����(y��ng)��(d��ng)����������ԭ��̎����

����2.ģʽ�ģ�

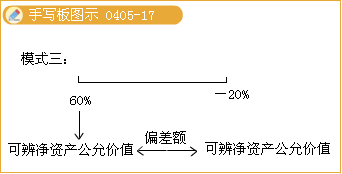

�������ջ�Ͷ�Y��ԭ��?q��)����L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ĺ����ə�(qu��n)�淨�D(zhu��n)�Q��ɱ����ģ���(y��ng)���D(zhu��n)�Q�r(sh��)�L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ���鰴�ճɱ�������Ļ��A(ch��)��

����(2)�{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�~��r(ji��)ֵ��

��������ԭ�������O(sh��)�ڳֹɱ�����60%����r�¾Ͳ����˙�(qu��n)�淨���㣬��Ͷ�Y��λ��(sh��)�F(xi��n)������Ͷ�Y��Ҫ�{(di��o)���������档�����ڜp�Y�ɳɱ����D(zhu��n)�Q���(qu��n)�淨�r(sh��)��ֻ���{(di��o)����(y��ng)���еă�����(r��n)���֣������һ��Ͷ�Y�r(sh��)��Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~��13 500�f(w��n)Ԫ�����۹ə�(qu��n)��(d��ng)�ձ�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~��24 000�f(w��n)Ԫ������10 500�f(w��n)Ԫ�����Ѓ�����(r��n)��7 500�f(w��n)Ԫ��ʣ�ಿ��3 000�f(w��n)Ԫ��Ҳ�����f(shu��)Ͷ�Y��ȡ��Ͷ�Y�Ժ��ڱ�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ��׃��(d��ng)�Б�(y��ng)���еķ��~��4 200[(24 000-135 000)��40%]�f(w��n)Ԫ������3 000(7 500��40%)�f(w��n)Ԫ��(y��ng)ԓ�������{(di��o)����

�����裺�L(zh��ng)�ڹə�(qu��n)Ͷ�Y������������30 000 000

�����J��ӯ��e���������������� 3 000 000

��������(r��n)���䡪��δ��������(r��n)��27 000 000

����ʣ���1 200(4 200-3 000)�f(w��n)Ԫ�������{(di��o)���Y�����e���P(gu��n)���@��(g��)��(w��n)�}���҂��Ľ̲Ğ����������Y�ɳɱ����D(zhu��n)�Q���(qu��n)�淨�r(sh��)����Ҫ�{(di��o)������������Ҫ�{(di��o)���Y�����e;�p�Y�ɳɱ����D(zhu��n)�Q���(qu��n)�淨�r(sh��)������}Ŀ�](m��i)���f(shu��)�����ڱ�Ͷ�Y��I(y��)�Y�����e׃��(d��ng)�����(xi��ng)(���籾�})����ôֻ�{(di��o)���������漴�ɣ������{(di��o)���Y�����e��

������ע�⡿ģʽһ��ģʽ��������(du��)�������Y�͜p�Y�ɷN��r���mȻ�����ɳɱ����{(di��o)�����(qu��n)�淨�����nj�(du��)�ڡ�����ԭ��?q��)��µĿɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ׃��(d��ng)�������Y����r��Ҫ���]�����p�Y����r���迼�];����(du��)�ڡ�����ԭ��?q��)��µ������ߙ?qu��n)���~��r(ji��)ֵ׃��(d��ng)�������Y�͜p�Y����r����Ҫ���]��

�������P(gu��n)���]��

����2011ע��(c��)��(hu��)Ӌ(j��)����ԇ�r(sh��)�g��9��17����18��

����2011ע��(c��)��(hu��)Ӌ(j��)����ԇ��V�R��(��(zhu��n)�I(y��)�A��+�C���A��)

����2011ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)���¹�(ji��)������(x��)�}�R��

�����������x��2011��ע��(c��)��(hu��)Ӌ(j��)����ԇ�߷ּ��ɅR��