������ʮ���� ��؛�����Y�a���Q

�������»����Y�����

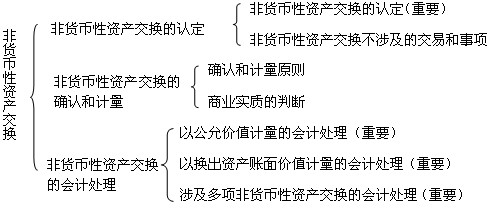

������һ�� ��؛�����Y�a���Q���J��

����һ����؛�����Y�a���Q���J��

������؛�����Y�a���Q����ָ�����p����Ҫ�Դ�؛���̶��Y�a���o���Y�a���L�ڹə�Ͷ�Y�ȷ�؛�����Y�a�M�еĽ��Q��ԓ���Q���漰��ֻ�漰������؛�����Y�a(���a�r)�����У�؛�����Y�a����ָ��I���е�؛���Y��͌��Թ̶���ɴ_���Ľ��~��ȡ���Y�a�������F���y�д������~�����Ʊ���Լ��ʂ���������ڵĂ�ȯͶ�Y�ȡ���؛�����Y�a����ָ؛�����Y�a������Y�a��

�����J���漰����؛�����Y�a�Ľ��Q���؛�����Y�a���Q��ͨ�����a�rռ�����Y�a���Q���~�ı�������25%���酢�������a�r�������Y�a���Q���~<25% ���t���ڷ�؛�����Y�a���Q;���a�r�������Y�a���Q���~��25%�ģ�ҕ����؛�����Y�aȡ�÷�؛�����Y�a���m���������P�ʄt��

���������Y�a���Q���~����������؛�����Y�a���Q�����Ĺ��ʃrֵ��

���������}1���ٶ����½��׳��a�r�⣬�����؛�����Y�a��

����(1)A��˾�Q���Y�a�Ĺ��ʃrֵ��100�fԪ��A��˾�յ��a�r10�fԪ��

�����a�r�������Y�a���Q���~=10/100=10%

����(2)A��˾�Q���Y�a�Ĺ��ʃrֵ��100�fԪ��A��˾֧���a�r10�fԪ��

�����a�r�������Y�a���Q���~=10/(100+10)=9.09%

����(3)A��˾�Q���Y�a�Ĺ��ʃrֵ��100�fԪ��A��˾�յ��a�r10�fԪ��

�����a�r�������Y�a���Q���~=10/(100+10)=9.09%

����(4)A��˾�Q���Y�a�Ĺ��ʃrֵ��100�fԪ��A��˾֧���a�r10�fԪ��

�����a�r�������Y�a���Q���~=10/100=10%

���������}2�����x�}�������Y�a�У����ڷ�؛�����Y�a����()��

����A.�o���Y�a B.�A���~��

����C.�ɹ����۽����Y�a D.�ʂ���������ڵĂ�ȯͶ�Y

����E.�����~��

����[��]ABC

����[����]؛�����Y�a��ָ���еĬF���Թ̶���ɴ_���Ľ��~��ȡ���Y�a�������F���y�д������~��͑���Ʊ�����Լ��ʂ���������ڵĂ�ȯͶ�Y�ȡ�؛�����Y�a������Y�a���ڷ�؛�����Y�a���x�A��B��C�����ڷ�؛�����Y�a��

���������}3�����x�}�����н����У����ڷ�؛�����Y�a���Q����( )��(2007�꿼�})

����A.��l00�fԪ���Ղ����Qȡ���a���O��

����B.�Գ��е�һ�����ʹ�Ù��Qȡһ�����a�ÏS��

����C.�Գ��������ڵĹ�˾��ȯ�Qȡһ��L�ڹə�Ͷ�Y

����D.��һ����؛�Qȡһ�_���ʃrֵ��l00�fԪ���O�䲢֧��50�fԪ�a�r

����E.�Թ��ʃrֵ��200�fԪ�ķ��a�Qȡһ�_�\ݔ�O�䲢��ȡ24�fԪ�a�r

����[��]BE

����[����]���Ղ���ͳ��������ڵĹ�˾��ȯ����؛�����Y�a���x�A��C�����ڷ�؛�����Y�a���Q;50��100=50%��С��25%���x�D�����ڷ�؛�����Y�a���Q;24��200=12%С��25%���x�E���ڷ�؛�����Y�a���Q��

����������؛�����Y�a���Q���漰�Ľ������

����(һ)�c���������������ⷽ��ķ�؛�����Y�a�ǻ����D

����(��)����I�ϲ��������ؽM�кͰl�й�Ʊȡ�õķ�؛�����Y�a

����

���P���]��

����2011��ע�ԕ�Ӌ����ԇ�r�g�A�y��9��10��-11��

����2011ע�ԕ�Ӌ����ԇ����Ӌ���A���v�x�R��

����2011ע�ԕ�Ӌ����ԇ�����r�g�A�y��2011��3��-4��