����2.5.2���ɹ����۽����Y�a(ch��n)�ĕ�(hu��)Ӌ(j��)̎��

����(һ)�ɹ����۽����Y�a(ch��n)�ĕ�(hu��)Ӌ(j��)̎��ԭ�t

����1.�ɹ����۽����Y�a(ch��n)��(y��ng)��(d��ng)�Թ��ʃr(ji��)ֵ���Ͻ����M(f��i)�Ø�(g��u)�������~�ɱ������Թ��ʃr(ji��)ֵ�ڏ��M(j��n)�к��m(x��)Ӌ(j��)����

����2.���ʃr(ji��)ֵ׃��(d��ng)�γɵ����û�pʧ����(y��ng)��(d��ng)Ӌ(j��)�������ߙ�(qu��n)��(�Y�����e�������Y�����e)����ԓ�����Y�a(ch��n)�Kֹ�_�J(r��n)�r(sh��)�D(zhu��n)����Ӌ(j��)�뮔(d��ng)�ړp��(Ͷ�Y����)��

����3.�ɹ��������؛���Խ����Y�a(ch��n)�γɵąR�����~����(y��ng)��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp�档

����4.���Ì�(sh��)�H���ʷ�Ӌ(j��)��Ŀɹ����۽����Y�a(ch��n)����Ϣ����(y��ng)��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��(Ͷ�Y�����);�ɹ����ۙ�(qu��n)�湤��Ͷ�Y�ĬF(xi��n)���������(y��ng)��(d��ng)�ڱ�Ͷ�Y��λ����l(f��)�Ź����r(sh��)Ӌ(j��)�뮔(d��ng)�ړp��(Ͷ�Y�����)��

������Ҫ�c(di��n)��ʾ���ɹ����۽����Y�a(ch��n)�ĕ�(hu��)Ӌ(j��)̎��ԭ�t���ڶ��(xi��ng)�x���}�x�ģ��������`��e��yԇ�Ƕȡ�

����(��)�ɹ����۽����Y�a(ch��n)��һ���(hu��)Ӌ(j��)���

����1.ȡ�ÿɹ����۽����Y�a(ch��n)�r(sh��)

��������ǹə�(qu��n)Ͷ�Y�t������£�

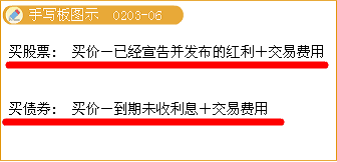

�����裺�ɹ����۽����Y�a(ch��n)�����ɱ�(�I�r(ji��)-������δ�l(f��)�ŵĹ���+�����M(f��i)��)

������(y��ng)�չ���

�����J���y��

��������ǂ�ȯͶ�Y�t�˷���{(di��o)�����£�

�����裺�ɹ����۽����Y�a(ch��n)�����ɱ�(��ֵ)

����������(y��ng)Ӌ(j��)��Ϣ

����������Ϣ�{(di��o)��(��r(ji��)�r(sh��))

������(y��ng)����Ϣ

�����J���y��

�����ɹ����۽����Y�a(ch��n)������Ϣ�{(di��o)��(�ۃr(ji��)�r(sh��))

����2.�ɹ����ۂ�ȯ����ϢӋ(j��)��

����ͬ����������Ͷ�Y�ĺ��㣬ֻ����Q���~��Ŀ�顰�ɹ����۽����Y�a(ch��n)����

����3.�Y�a(ch��n)ؓ(f��)�����գ������ʃr(ji��)ֵ�{(di��o)���ɹ����۽����Y�a(ch��n)�ăr(ji��)ֵ��

����(1)����ǹə�(qu��n)Ͷ�Y

������ĩ���ʃr(ji��)ֵ���ڴ˕r(sh��)���~��r(ji��)ֵ�r(sh��)��

�����裺�ɹ����۽����Y�a(ch��n)�������ʃr(ji��)ֵ׃��(d��ng)

�����J���Y�����e���������Y�����e

������ĩ���ʃr(ji��)ֵ���ڴ˕r(sh��)���~��r(ji��)ֵ�r(sh��)��

������֮���ɡ�

����(2)����ǂ�ȯͶ�Y

��������Ͷ�Y��һ����ĩ���ʃr(ji��)ֵ���ڳ�ʼͶ�YͶ�Y�ɱ��r(sh��)

�����裺�ɹ����۽����Y�a(ch��n)�������ʃr(ji��)ֵ׃��(d��ng)

�����J���Y�����e���������Y�����e

��������ǵ��ڄt��֮��

��������Ͷ�Y�Ժ������ĩ���ʃr(ji��)ֵ�������һ�εĹ��ʃr(ji��)ֵ�r(sh��)

�����裺�ɹ����۽����Y�a(ch��n)�������ʃr(ji��)ֵ׃��(d��ng)

�����J���Y�����e���������Y�����e

��������ǵ��ڄt��֮��

�����������eע����ǣ��˹��ʃr(ji��)ֵ���{(di��o)����Ӱ�ÿ����Ϣ�����Ӌ(j��)�㣬ֻ���ڳ��ەr(sh��)�Ō��˹��ʃr(ji��)ֵ׃��(d��ng)�{����KͶ�Y������ƌ�(d��o)������KͶ�Y�����~��Ӌ(j��)����ڃ��ۃr(ji��)�pȥ�����]���ʃr(ji��)ֵ׃��(d��ng)���~��r(ji��)ֵ�����˹��ʃr(ji��)ֵ��׃��(d��ng)��Ӱ���KͶ�Y�����Ӌ(j��)�㡣

�������P(gu��n)���]��

����2011ע�ԕ�(hu��)Ӌ(j��)����ԇ�r(sh��)�g��9��17����18��

����2011ע�ԕ�(hu��)Ӌ(j��)����ԇ��V�R��(���I(y��)�A��+�C���A��)

����2011ע�ԕ�(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)���¹�(ji��)������(x��)�}�R��

�����������x��2011��ע�ԕ�(hu��)Ӌ(j��)����ԇ�߷ּ��ɅR��