������(j��ng)�����}-1�����x�}��2006��1��1�գ�����I(y��)��ُM�o���Y�a(ch��n)����(sh��)�H֧���ăr(ji��)���100�fԪ���ٶ�δ�l(f��)���������M(f��i)��ԓ�o���Y�a(ch��n)ʹ�É�����5�ꡣ2007��12��31�գ������cM�o���Y�a(ch��n)���P(gu��n)�Ľ�(j��ng)��(j��)���ذl(f��)������׃������ʹM�o���Y�a(ch��n)�l(f��)���r(ji��)ֵ�pֵ������I(y��)��Ӌ(j��)����ջؽ��~��18�fԪ�� 2009��12��31�գ�����I(y��)�l(f��)�F(xi��n)����(d��o)��M�o���Y�a(ch��n)��2007��l(f��)���pֵ�pʧ�IJ�����(j��ng)��(j��)������ȫ����ʧ���Ҵ˕r(sh��)��Ӌ(j��)M�o���Y�a(ch��n)�Ŀ��ջؽ��~��22�fԪ���t�˟o���Y�a(ch��n)��2009��ĩ���~��r(ji��)ֵ��(��)�fԪ��

����A.20

����B.10

����C.6

����D.22

���������_�𰸡�C

�������𰸽�����

������M(f��i)�ij�ʼ���~�ɱ�=100(�fԪ);

������2006��M�Ĕ��N�~=100��5=20(�fԪ);

������2007��M�Ĕ��N�~=100��5=20(�fԪ);

������2007��ĩM�Ĕ����r(ji��)ֵ=100-20-20=60(�fԪ);

������2007��ĩM�Ŀ��ջr(ji��)ֵ��18�fԪ���t��˾��(y��ng)��ȡ42�fԪ�Ĝpֵ��(zh��n)��;

������2008��M�Ĕ��N�~=18��3=6(�fԪ)��2009��Ĕ��N�~�c2008����ͬ;

������2009��ĩM���~��r(ji��)ֵ=18-6-6=6(�fԪ)���mȻ�˕r(sh��)����ջr(ji��)ֵ�ѽ�(j��ng)�����֏�(f��)������22�fԪ�����Y�a(ch��n)�pֵ��(zh��n)�tҎ(gu��)�����o���Y�a(ch��n)һ���pֵ������̎��ǰ�����D(zhu��n)�أ�����2009��ĩ���~��r(ji��)ֵ��Ȼ��6�fԪ��

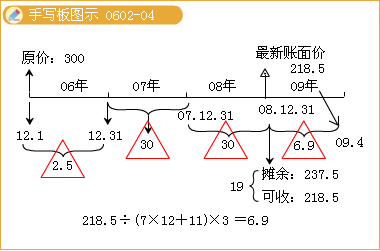

������(j��ng)�����}-2�����x�}���_(d��)�ܹ�˾2006����_ʼ�����о��_�l(f��)һ�(xi��ng)�®a(ch��n)Ʒ�������g(sh��)�����о��_�l(f��)�^���аl(f��)�������M(f��i)200�fԪ���˹����Y100�fԪ���Լ�֧���������M(f��i)��150�fԪ����Ӌ(j��)450�fԪ�����У������Y�����l����֧����300�fԪ���ٶ��ˌ���δ�l(f��)��ע���M(f��i)���Ɏ��M(f��i);2006��ĩ�������g(sh��)�@�óɹ����_(d��)���A(y��)����;������ԓ�(xi��ng)������(qu��n)��������Ҏ(gu��)������Ч���ޞ�12�꣬�_(d��)�ܹ�˾��Ӌ(j��)ԓ������(qu��n)���A(y��)Ӌ(j��)ʹ�����ޞ�10�꣬��Ӌ(j��)������ֱ�������Nԓ�(xi��ng)�o���Y�a(ch��n)��2008��12��31�գ������Ј��l(f��)������׃������ʹԓ������(qu��n)�l(f��)���pֵ���_(d��)�ܹ�˾�A(y��)Ӌ(j��)����ջصĽ��~��218.5�fԪ���ٶ�ʹ������δ�l(f��)��׃����2009��4��20���_(d��)�ܹ�˾����ԓ������(qu��n)���յ��r(ji��)��120�fԪ���Ѵ����y�У��I�I(y��)�����ʞ�5%���t�_(d��)�ܹ�˾���дˌ�����(qu��n)���g��Ӌ(j��)���N�~��(��)�fԪ��

����A.69.4

����B.65

����C.64

����D.54

���������_�𰸡�A

�������𰸽�����

������2006��ĩ�˟o���Y�a(ch��n)�r(sh��)�����~�ɱ�=300(�fԪ);

������2006��12�����Ĕ��N�~=300��10��1/12=2.5(�fԪ);

������2007��2008ÿ��o���Y�a(ch��n)�Ĕ��N�~=300��10=30(�fԪ);

������2008��ĩ�o���Y�a(ch��n)�Ĕ����r(ji��)ֵ=300-2.5-30-30=237.5(�fԪ);

������2008��ĩ�Ŀ��ջr(ji��)ֵ��218.5�fԪ���t��˾��(y��ng)��ȡ�pֵ��(zh��n)��19�fԪ;

������2009��o���Y�a(ch��n)�Ĕ��N�~=218.5��(7��12+11)��3=6.9(�fԪ);

��������Ӌ(j��)���N�~=2.5+30+30+6.9=69.4(�fԪ)��

������(j��ng)�����}-3�����x�}��2008��1��20�գ���˾�����аl(f��)��ij�(xi��ng)�nj������g(sh��)�ѽ�(j��ng)�_(d��)���A(y��)����ʹ�à�B(t��i)����Ӌ(j��)�о�֧����80�fԪ����Ӌ(j��)�_�l(f��)֧����250�fԪ(���з����Y�����l����֧����200�fԪ);��ʹ�É������ܺ����_����2008��12��31�գ�ԓ�(xi��ng)�nj������g(sh��)�Ŀ��ջؽ��~��180�fԪ���ٶ������]���P(gu��n)���M(f��i)����˾��(y��ng)��ԓ�(xi��ng)�nj������g(sh��)Ӌ(j��)��Ĝpֵ��(zh��n)���(��)�fԪ��

����A.20

����B.70

����C.100

����D.150

���������_�𰸡�A

�������𰸽�������?y��n)�ԓ�o���Y�a(ch��n)ʹ�É������ܴ_�������Բ���Ҫ�M(j��n)�Д��N�����Լ�˾��(y��ng)��ԓ�(xi��ng)�nj������g(sh��)Ӌ(j��)��Ĝpֵ��(zh��n)��=200-180=20(�fԪ)��

�������P(gu��n)���]��

����2011ע�ԕ�Ӌ(j��)����ԇ�r(sh��)�g��9��17����18��

����2011ע�ԕ�Ӌ(j��)����ԇ��V�R��(���I(y��)�A��+�C���A��)

����2011ע�ԕ�Ӌ(j��)����ԇ����Ӌ(j��)���¹�(ji��)������(x��)�}�R��

�����������x��2011��ע�ԕ�Ӌ(j��)����ԇ�߷ּ��ɅR��