����8.4.2 �Y�a(ch��n)�M�pֵ�yԇ

����(һ)�Y�a(ch��n)�M�~��rֵ�Ϳ��ջؽ��~�Ĵ_�����A(ch��)

�����Y�a(ch��n)�M�~��rֵ�Ĵ_�����A(ch��)��(y��ng)���c����ջؽ��~�Ĵ_����ʽ��һ�¡���������Ҋ�̲ġ�

����(��)�Y�a(ch��n)�M�pֵ�pʧ�Ĵ_�J����

����1.����Ӌ���Y�a(ch��n)�M�Ŀ��ջrֵ�������~��rֵ�IJ��~(��(y��ng)����ʂ�)

����2.����(y��ng)����ʂ��ț_�p���u

����3.�����u����ֻ�]�����u�r����(y��ng)���˓pʧ���Y�a(ch��n)�M���Y�a(ch��n)���~������֔�������Y�a(ch��n)��

����4.�֜p����Y�a(ch��n)�~��rֵ���õ����������ָ�˵�����ߣ�

����(1)���ʃrֵ-̎���M��

����(2)�A(y��)Ӌδ�������F(xi��n)ֵ

����(3)��

������Ҫ�c��ʾ���Y�a(ch��n)�M�Ĝpֵ�yԇ�����^�骚�������쾚���՜pֵ�pʧ�ĹϷַ������}���x���Ԇ��x�}�е�Ӌ��ģʽ������

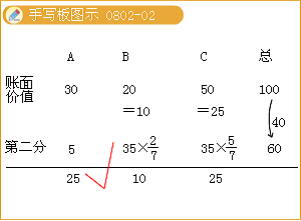

��������(j��ng)�����}1�����A(ch��)֪�R�}����˾��һ���a(ch��n)������A��B��C���_�O(sh��)��M�ɣ�2006��ĩA�O(sh��)����~��rֵ��30�fԪ��B�O(sh��)����~��rֵ��20�fԪ��C�O(sh��)����~��rֵ��50�fԪ�������C�����o���Ϊ��a(ch��n)���F(xi��n)�������������l���a(ch��n)����(g��u)�������Įa(ch��n)�N��λ������һ���Y�a(ch��n)�M��2006��ԓ���a(ch��n)�������a(ch��n)������a(ch��n)Ʒ���У����������I(y��)�a(ch��n)Ʒ�N·�J�p����ˣ���˾����ĩ��ԓ�l���a(ch��n)���M�Мpֵ�yԇ�����У�A�C���Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~��25�fԪ��B��C�C�����o��������Ӌ�乫�ʃrֵ�pȥ̎���M�ú�ă��~�Լ�δ���F(xi��n)�������ĬF(xi��n)ֵ�����l���a(ch��n)���A(y��)Ӌ�п�ʹ��5�ꡣ��(j��ng)��Ӌ���a(ch��n)��δ��5��F(xi��n)�����������۬F(xi��n)�ʣ��õ����A(y��)Ӌδ���F(xi��n)�������F(xi��n)ֵ��60�fԪ��

�����t�����a(ch��n)���Ĝpֵ�yԇ�^�����£�

���������_�𰸡�

����(1)2006��ĩ���Y�a(ch��n)�M���~��rֵ=30+20+50=100(�fԪ);

����(2)�Y�a(ch��n)�M�Ŀ��ջؽ��~60�fԪ;

����(3)�ƶ��Y�a(ch��n)�M���Hֵ�����_��40�fԪ����ԓ�Y�a(ch��n)�M��Ӌ��(y��ng)��Ĝpֵ�ʂ��40�fԪ;

����(4)��������Y�a(ch��n)֮�g�M�з��䣺

���������A���~��rֵ�����p��18�fԪ(30-40��30%)��������̎�Ã��~25�fԪ��ԓ�Y�a(ch��n)�����J��12�fԪ�ĜpֵӋ�ᣬ����(y��ng)�J��5�fԪ�Ĝpֵ��ȡ��

����(5)B��(y��ng)��ʂ�=(40-5)��2/7=10

����(6)C��(y��ng)��ʂ�=(40-5)��5/7=25

����(7)��Ӌ������£�

�����裺�Y�a(ch��n)�pֵ�pʧ����������������40

�����J���̶��Y�a(ch��n)�pֵ�ʂ�D�DA��������5

�����D�DB������ 10

�����D�DC������ 25

����8.4.3 �漰�����Y�a(ch��n)�Ĝpֵ�pʧ��̎��

����8.4.3.1�����Y�a(ch��n)����

������I(y��)�����Y�a(ch��n)������I(y��)���F�����I(y��)�����k���ǡ���Ӕ�(sh��)��(j��)̎���O(sh��)�䡢�аl(f��)���ĵ��Y�a(ch��n)�������Y�a(ch��n)���@���������y��Ó�x�����Y�a(ch��n)�����Y�a(ch��n)�M�a(ch��n)�������ĬF(xi��n)�����룬�������~��rֵ�y����ȫ�w����ijһ�Y�a(ch��n)�M����ˣ������Y�a(ch��n)ͨ���y�ԆΪ��M�Мpֵ�yԇ����Ҫ�Y(ji��)���������P(gu��n)�Y�a(ch��n)�M�����Y�a(ch��n)�M�M���M�С�

����8.4.3.1�漰�����Y�a(ch��n)�pֵ�pʧ��̎���^�̣�

������I(y��)��ijһ�Y�a(ch��n)�M�M�Мpֵ�yԇ����(y��ng)�����J�������cԓ�Y�a(ch��n)�M���P(gu��n)�Ŀ����Y�a(ch��n)���ٸ���(j��)���P(gu��n)�����Y�a(ch��n)�ܷ��պ�����һ�µĻ��A(ch��)�֔���ԓ�Y�a(ch��n)�M�քe������r̎����

����1.�������P(gu��n)�����Y�a(ch��n)�܉��պ�����һ�µĻ��A(ch��)�֔���ԓ�Y�a(ch��n)�M�IJ��֣���(y��ng)����ԓ���ֿ����Y�a(ch��n)���~��rֵ�֔���ԓ�Y�a(ch��n)�M���ٓ�(j��)�Ա��^ԓ�Y�a(ch��n)�M���~��rֵ(�����ѷ֔��Ŀ����Y�a(ch��n)���~��rֵ����)�Ϳ��ջؽ��~�����P(gu��n)�pֵ�pʧ��̎�����ͷ����c�Y�a(ch��n)�M�pֵ�pʧ��̎�������ͬ��

����2.�������P(gu��n)�����Y�a(ch��n)���в����Y�a(ch��n)�y���պ�����һ�µĻ��A(ch��)�֔���ԓ�Y�a(ch��n)�M�ģ���(y��ng)���������в��E̎����

�������ȣ��ڲ����]���P(gu��n)�����Y�a(ch��n)����r�£���Ӌ�ͱ��^�Y�a(ch��n)�M���~��rֵ�Ϳ��ջؽ��~��������ǰ�����P(gu��n)�Y�a(ch��n)�M�pֵ�yԇ�����ͷ���̎����

������Σ��J�������ɂ��Y�a(ch��n)�M�M�ɵ���С���Y�a(ch��n)�M�M�ϣ�ԓ�Y�a(ch��n)�M�M�ϑ�(y��ng)���������yԇ���Y�a(ch��n)�M�c�����պ�����һ�µĻ��A(ch��)��ԓ���ֿ����Y�a(ch��n)���~��rֵ�֔����ϵIJ��֡�

��������^���J�����Y�a(ch��n)�M�M�ϵ��~��rֵ(�����ѷ֔��Ŀ����Y�a(ch��n)���~��rֵ����)�Ϳ��ջؽ��~�����P(gu��n)�pֵ�pʧ��̎�����ͷ����c�Y�a(ch��n)�M�pֵ�pʧ��̎�������ͬ��

������Ҫ�c��ʾ�������Y�a(ch��n)�Ĝpֵ�������Y�a(ch��n)�M�pֵ�����ǰһ���h(hu��n)��(ji��)�����pֵ�pʧ���ڿ����Y�a(ch��n)�����Y�a(ch��n)�M֮�g���䣬�ٌ��Y�a(ch��n)�M�Ĝpֵ�pʧ�������������w�Y�a(ch��n)�����pֵ�pʧ�ķ�������Ҫ��Ϥ�������Ⲣ���՜pֵ�pʧ�Կ����Y�a(ch��n)�����Y�a(ch��n)�M���������w�Y�a(ch��n)�Ĕ�(sh��)��(j��)朡�

�������P(gu��n)���]��

����2011ע�ԕ�Ӌ����ԇ�r�g��9��17����18��

����2011ע�ԕ�Ӌ����ԇ��V�R��(���I(y��)�A��+�C���A��)

����2011ע�ԕ�Ӌ����ԇ����Ӌ���¹�(ji��)�������}�R��

�����������x��2011��ע�ԕ�Ӌ����ԇ�߷ּ��ɅR��