�������ࣺ2011ע�ԕ�Ӌ����ԇ����Ӌ�����A�v�x�R��

������ʮ�¡������ߙ���

����10.1�������ߙ������

���������ߙ�������I�ă��Y�a����ӳ������I�Y�a�ڃ��������˙���֮�����������е�ʣ����ȡ�࣬

���������ߙ�����������ă��ݺ�Ҫ�ɷ֞錍���Y��(�ɱ�)���Y�����e��ӯ��e��δ���������Ȳ��֡����У�ӯ��e��δ���������y�Q���������档

��������10��3����˾20��7��1��1�հ�ÿ����ֵ1 000Ԫ�l����2 000�ݿ��D�Q��ȯ��ȡ�ÿ�����2 000 000Ԫ��ԓ��ȯ���ޞ�3�꣬Ʊ������Ϣ��6%����Ϣ����֧��;ÿ�݂�ȯ�����ڂ�ȯ�l��1�����κΕr�g�D�Q��250����ͨ�ɡ���˾�l��ԓ��ȯ�r�������Ј����c֮��Ƶ��]���D�ə�Ă�ȯ���Ј����ʞ�9%���ٶ������]�������P���أ���˾���l�еĂ�ȯ���֞��Ԕ���ɱ�Ӌ���Ľ���ؓ����

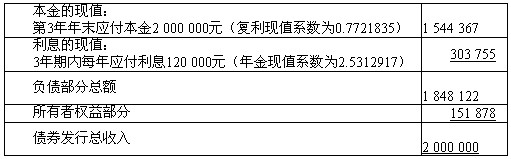

����(1)�Ȍ�ؓ�������M��Ӌ������ȯ�l�������cؓ�����ֵĹ��ʃrֵ֮�g�IJ��~�t���䵽�����ߙ��沿�֡�ؓ�����ֵĬFֵ��9%���۬F��Ӌ�����10��1��ʾ��

��10��1������������λ��Ԫ

����(2)��˾���~��̎�����£�

����20��7��1��1�գ��l�п��D�Q��ȯ��

�����裺�y�д���������������������������2 000 000

����������ȯ������Ϣ�{��������������������151 878

�����J��������ȯ������ֵ��������������������2 000 000

�����Y�����e���������Y�����e(�ɷ��D�Q��)151 878

����20��7��12��31�գ�Ӌ��͌��H֧����Ϣ��

����Ӌ���ȯ��Ϣ�r��

�����裺ؔ���M�á�����������������������������166 331

�����J��������Ϣ������������������������������120 000

����������ȯ������Ϣ�{�������������������� 46 331

�������H֧����Ϣ�r��

�����裺������Ϣ������������������������������120 000

�����J���y�����������������������������120 000

����20��8��12��31�գ���ȯ�D�Qǰ��Ӌ��͌��H֧����Ϣ��

����Ӌ���ȯ��Ϣ�r��

�����裺ؔ���M�á�����������������������������170 501

�����J��������Ϣ������������������������������120 000

����������ȯ������Ϣ�{�������������������� 50 501

�������H֧����Ϣ�r��

�����裺������Ϣ������������������������������120 000

�����J���y�����������������������������120 000

�������ˣ��D�Qǰ������ȯ�Ĕ���ɱ���1 944 954(1 848 122+46 331+50 501)Ԫ��

�����ٶ���20��8��12��31�գ���˾��Ʊ�ϝq�����^���D�Q��ȯ���з����ڮ��Ռ����еĿ��D�Q��ȯ�D���˾�ɷݡ����ڼ�˾��������ȯ���Ô���ɱ����mӋ������ˣ����D�Q�գ��D�Qǰ������ȯ�Ĕ���ɱ�����1 944 954Ԫ�������沿�ֵ��~��rֵ�Ԟ�151 878Ԫ��ͬ�������D�Q�գ���˾�l�й�Ʊ������500 000�ɡ����ˣ���˾���~��̎�����£�

���������_�𰸡�

�����裺������ȯ������ֵ��������������������2 000 000

�����J���Y�����e�����ɱ���r����������������1 444 954

�����ɱ�����������������������������������500 000

����������ȯ������Ϣ�{�������������������� 55 046

�����裺�Y�����e���������Y�����e(�ɷ��D�Q��)151 878

�����J���Y�����e�����ɱ���r������������������151 878

�������P���]��

�������P���]��

����2011ע�ԕ�Ӌ����ԇ�r�g��9��17����18��

����2011ע�ԕ�Ӌ����ԇ��V�R��(���I�A��+�C���A��)

����2011ע�ԕ�Ӌ����ԇ����Ӌ���¹��������}�R��

�����������x��2011��ע�ԕ�Ӌ����ԇ�߷ּ��ɅR��