�������ࣺ2011ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)�����A(ch��)�v�x�R��

����10.3���Y�����e

����10.3.1���Y����r(ji��)(�ɱ���r(ji��))

�������Y�����e�����Y����r(ji��)(�ɱ���r(ji��))����Ŀ��ӳ��I(y��)��(sh��)�H�յ����Y��(��ɱ�)����ע��(c��)�Y���Ľ��~����r(ji��)�l(f��)�й�Ʊ�İl(f��)���M(f��i)�ã�����r(ji��)�����е��N���ԃ��l(f��)����r(ji��)ӛ�롰�Y�����e�����ɱ���r(ji��)��;��r(ji��)�в�����N�ģ����ߌ�����ֵ�l(f��)�Пo(w��)��r(ji��)�ģ��_�p��ӯ��e���͡�δ��������(r��n)����

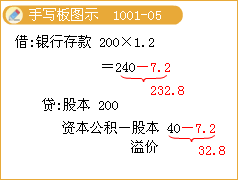

��������10-9��A��˾ί��B�Cȯ��˾�����l(f��)����ͨ��2 000 000�ɣ�ÿ����ֵ1Ԫ����ÿ��1.2Ԫ�ăr(ji��)��l(f��)�С���˾�c���І�λ�s�������l(f��)�������3%��ȡ���m(x��)�M(f��i)���İl(f��)�������п۳��������յ��Ĺɿ��Ѵ����y�С�

��������(j��)�����Y�ϣ�A��˾��(y��ng)������(hu��)Ӌ(j��)̎����

���������_�𰸡�

������˾�յ����аl(f��)�І�λ����(l��i)�ĬF(xi��n)��=2 000 000��1.2��(1-3%)=2 328 000(Ԫ)

�����裺�y�д�����������������2 328 000

�����J���ɱ��������� 2 000 000(2 000 000*1)

�����Y�����e�����ɱ���r(ji��)��328 000(���D)

����10.3.2�������Y�����e

���������Y�����e��ָ���Y����r(ji��)(��ɱ���r(ji��))�(xi��ng)Ŀ�������γɵ��Y�����e��������Ҫ����ֱ�ӵ��������ߙ�(qu��n)������ú͓pʧ��

|

������ֱ��Ӌ(j��)�������ߙ�(qu��n)������ú͓pʧ�Ľ������(xi��ng) |

������(hu��)Ӌ(j��)��� |

|

������(qu��n)�淨�±�Ͷ�Y���l(f��)�������p�����������ߙ�(qu��n)�������׃��(d��ng) |

�����裺�L(zh��ng)�ڹə�(qu��n)Ͷ�Y

�J���Y�����e�D�D�����Y�����e |

|

�����ԙ�(qu��n)��Y(ji��)��Ĺɷ�֧�� |

����1.�ԙ�(qu��n)��Y(ji��)��Ĺɷ�֧���Qȡ�����������ṩ����(w��)�ģ���(y��ng)���մ_���Ľ��~������̎����

�裺�����M(f��i)��

�J���Y�����e�D�D�����Y�����e

2.���Й�(qu��n)�գ�

�裺�Y�����e�D�D�����Y�����e

�J���ɱ�����(sh��)���Y����

�Y�����e�D�D�ɱ���r(ji��)���Y����r(ji��)�� |

|

�������÷��خa(ch��n)���؛�D(zhu��n)�Q���Թ��ʃr(ji��)ֵӋ(j��)�r(ji��)��Ͷ�Y�Է��خa(ch��n)�r(sh��) |

�����裺Ͷ�Y�Է��خa(ch��n)�����D(zhu��n)�Q��(d��ng)�յĹ��ʃr(ji��)ֵӋ(j��)����

��Ӌ(j��)���f

���ʃr(ji��)ֵ׃��(d��ng)�p�棨���ʃr(ji��)ֵС���~��r(ji��)ֵ�IJ��~�О�pʧ��

�Y�a(ch��n)�pֵ��(zh��n)�䣨�D(zhu��n)�Q��(d��ng)�r(sh��)����pֵ��(zh��n)�䣩

�J���̶��Y�a(ch��n)���o(w��)���Y�a(ch��n)���؛�����D(zhu��n)�Q��(d��ng)�r(sh��)���~�����~�Y(ji��)�D(zhu��n)��

�Y�����e�����ʃr(ji��)ֵ�����~��r(ji��)ֵ�IJ��~�����О����棬�������Y�����e�� |

|

�����ɹ����۽����Y�a(ch��n)���ʃr(ji��)ֵ��׃��(d��ng) |

�����裺�ɹ����۽����Y�a(ch��n)�D�D���ʃr(ji��)ֵ׃��(d��ng)

�J���Y�����e�D�D�����Y�����e

��֮ |

|

���������Y�a(ch��n)���ط�� |

����������������Ͷ�Y�ط��ɹ����۽����Y�a(ch��n)�r(sh��)��

�裺�ɹ����۽����Y�a(ch��n)�����ط���յĹ��ʃr(ji��)ֵ���~��

����������Ͷ�Y�pֵ��(zh��n)��

�J������������Ͷ�Y�D�D�ɱ�

�D�D��Ϣ�{(di��o)����Ҳ����ӛ�跽��

�D�D��(y��ng)Ӌ(j��)��Ϣ

�Y�����e�D�D�����Y�����e������ӛ��Ҳ����ӛ�J��

|

����10.3.3���Y�����e�D(zhu��n)���Y���ĕ�(hu��)Ӌ(j��)̎��

�����裺�Y�����e

�����J����(sh��)���Y��(��ɱ�)

�����������ԓ�(xi��ng)���e�������D(zhu��n)��ǰ��˾ע��(c��)�Y����25%��

������Ҫ�c(di��n)��ʾ�����c(di��n)�����Y�����e�Ę�(g��u)�ɼ���(hu��)Ӌ(j��)̎����

�����������}��2007����x�}�����н������(xi��ng)�γɵ��Y�����e�У���̎�����P(gu��n)�Y�a(ch��n)�r(sh��)��(y��ng)�D(zhu��n)�뮔(d��ng)�ړp�����(��)��

����A.ͬһ�����¿عɺϲ��д_�J(r��n)�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�r(sh��)�γɵ��Y�����e

����B.�L(zh��ng)�ڹə�(qu��n)Ͷ�Y���Ù�(qu��n)�淨����r(sh��)�γɵ��Y�����e

����C.�ɹ����۽����Y�a(ch��n)���ʃr(ji��)ֵ׃��(d��ng)�γɵ��Y�����e

����D.����������Ͷ�Y�ط��ɹ����۽����Y�a(ch��n)�r(sh��)�γɵ��Y�����e

����E.���÷��خa(ch��n)�D(zhu��n)�Q����ù��ʃr(ji��)ֵģʽӋ(j��)����Ͷ�Y�Է��خa(ch��n)�r(sh��)�γɵ��Y�����e

���������_�𰸡�BCDE

�������𰸽������x�(xi��ng)A������Ҫ��̎����

�������P(gu��n)���]��

����2011ע��(c��)��(hu��)Ӌ(j��)����ԇ�r(sh��)�g��9��17����18��

����2011ע��(c��)��(hu��)Ӌ(j��)����ԇ��V�R��(���I(y��)�A��+�C���A��)

����2011ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)���¹�(ji��)������(x��)�}�R��

�����������x��2011��ע��(c��)��(hu��)Ӌ(j��)����ԇ�߷ּ��ɅR��