���������}1��Ӌ������}���̲�����2��5��

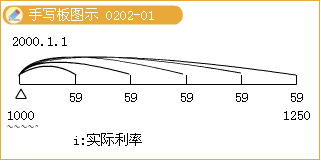

����20��0��1��1�գ�XYZ��˾֧���r��l 000Ԫ(�������M��)�Ļ��S�Ј���ُ��ij��˾5���ڂ�ȯ����ֵ1 250Ԫ��Ʊ������4.72%������֧����Ϣ(��ÿ��59Ԫ)���������һ��֧������ͬ�s����ԓ��ȯ�İl�з��������ض���r�r���Ԍ���ȯ�H�أ��Ҳ���Ҫ����ǰ�H��֧���~���헡�XYZ��˾��ُ�Iԓ��ȯ�r���AӋ�l�з�������ǰ�H�ء�

����XYZ��˾��ُ���ԓ��˾��ȯ���֞����������Ͷ�Y���Ҳ����]���ö����pֵ�pʧ�����ء���ˣ�XYZ��˾�ڳ�ʼ�_�J�r��Ӌ��_��ԓ��ȯ�Č��H���ʣ�

�����Oԓ��ȯ�Č��H���ʞ�r���t���г����µ�ʽ��

����59��(1ʮr) -1+59 ��(1+r)-2+59��(1+r)-3+59��(1+r)-4+(59+1 250)��(1+r)-5=1 000(Ԫ)

�������ò�ֵ��������Ӌ��ó�r=10%���ɴ˿ɾ��Ʊ�2��1��

������2��1���������������~��λ��Ԫ

|

��� |

�ڳ�����ɱ���a�� |

���H��Ϣ���루b��

����l0%Ӌ�㣩 |

�F�����루c�� |

��ĩ����ɱ�

��d��a��b��c�� |

|

20��0�� |

1 000 |

100 |

59 |

1 04l |

|

20��l�� |

1 041 |

104 |

59 |

1 086 |

|

20��2�� |

1 086 |

109 |

59 |

1 136 |

|

20��3�� |

1 136 |

114* |

59 |

1 191 |

|

20��4�� |

1 19l |

118** |

1 309 |

0 |

����*������������ȡ��;

����**���ֿ��]��Ӌ���^���г��F��β�

������������������XYZ��˾�����P�~��̎�����£�

����(1)20��0��1��1�գ�ُ���ȯ��

�����裺����������Ͷ�Y�����ɱ�������������1 250

�����J���y�������������������������l 000

��������������Ͷ�Y������Ϣ�{������������250

����(2)20��0��12��31�գ��_�J���H��Ϣ���롢�յ�Ʊ����Ϣ�ȣ�

�����裺������Ϣ���������������������������� 59

��������������Ͷ�Y������Ϣ�{������������ 41

�����J��Ͷ�Y���桡��������������������������l00

�����裺�y�д��������������������������� 59

�����J��������Ϣ���������������������������� 59

����(3)20��1��12��31�գ��_�J���H��Ϣ���롢�յ�Ʊ����Ϣ�ȣ�

�����裺������Ϣ���������������������������� 59

��������������Ͷ�Y������Ϣ�{������������ 45

�����J��Ͷ�Y���桡��������������������������l04

�����裺�y�д��������������������������� 59

�����J��������Ϣ���������������������������� 59

����(4)20��2��12��31�գ��_�J���H��Ϣ���롢�յ�Ʊ����Ϣ�ȣ�

�����裺������Ϣ���������������������������� 59

��������������Ͷ�Y������Ϣ�{������������ 50

�����J��Ͷ�Y���桡��������������������������l09

�����裺�y�д��������������������������� 59

�����J��������Ϣ���������������������������� 59

����(5)20��3��12��31�գ��_�J���H��Ϣ���յ�Ʊ����Ϣ�ȣ�

�����裺������Ϣ���������������������������� 59

��������������Ͷ�Y������Ϣ�{������������ 55

�����J��Ͷ�Y���桡��������������������������ll4

�����裺�y�д��������������������������� 59

�����J��������Ϣ���������������������������� 59

����(6)20��4��12��31�գ��_�J���H��Ϣ���յ�Ʊ����Ϣ�ͱ���ȣ�

�����裺������Ϣ���������������������������� 59

��������������Ͷ�Y������Ϣ�{������������ 59

�����J��Ͷ�Y���桡��������������������������ll8

�����裺�y�д��������������������������� 59

�����J��������Ϣ���������������������������� 59

�����裺�y�д��ȡ�����������������������1 250

�����J������������Ͷ�Y�����ɱ�������������1 250

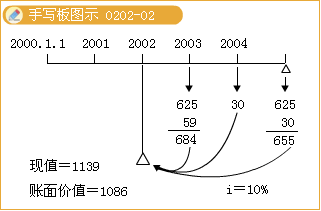

�����ٶ���20��2��1��1�գ�XYZ��˾�AӋ�����һ��(��625Ԫ)������ԓ��ĩ�ջأ��������һ�뱾������20��4��ĩ���塣�����@�N��r�r��XYZ��˾�����{��20��2����Ĕ���ɱ���Ӌ�뮔�ړp�档�{���r��������_���Č��H���ʡ�

�������ˣ��{�������������P���������2��2��ʾ��

������2��2�����������������~��λ��Ԫ

|

��� |

�ڳ�����ɱ���a�� |

���H��Ϣ���루b��

����10%Ӌ�㣩 |

�F�����루c�� |

��ĩ����ɱ�

��d��a��b��c�� |

|

20��2�� |

1 139* |

114** |

684 |

569 |

|

20��3�� |

569 |

57 |

30*** |

596 |

|

20��4�� |

596 |

59 |

655 |

0 |

����*1 139=684��(1+10%) -1+30��(1+10%)-2+655 ��(1+10%)-3(��������)

����**114=1138��10%(��������)

����***30=625��4.72%(��������)

�������������{����XYZ��˾���~��̎�����£�

����(1)20��2��1��1�գ��{���ڳ�����ɱ���

�����裺����������Ͷ�Y������Ϣ�{��������������53

�����J��Ͷ�Y���桡����������������������������53

����(2)20��2��12��31�գ��_�J���H��Ϣ���ջر���ȣ�

�����裺������Ϣ������������������������������59

��������������Ͷ�Y������Ϣ�{��������������55

�����J��Ͷ�Y���桡�������������������������� ll4

�����裺�y�д�����������������������������59

�����J��������Ϣ������������������������������59

�����裺�y�д��������������������������� 625

�����J������������Ͷ�Y�����ɱ��������������� 625

����(3)20��3��12��31�գ��_�J���H��Ϣ�ȣ�

�����裺������Ϣ������������������������������30

��������������Ͷ�Y������Ϣ�{��������������27

�����J��Ͷ�Y���桡����������������������������57

�����裺�y�д�����������������������������30

�����J��������Ϣ������������������������������30

����(4)20��4��12��31�գ��_�J���H��Ϣ���ջر���ȣ�

�����裺������Ϣ������������������������������30

��������������Ͷ�Y������Ϣ�{��������������30

�����J��Ͷ�Y���桡����������������������������60

�����裺�y�д�����������������������������30

�����J��������Ϣ������������������������������30

�����裺�y�д��������������������������� 625

�����J������������Ͷ�Y�����ɱ��������������� 625

�������P���]��

����2012��ע�ԕ�Ӌ���������������A�v�x�R��

����2012ע�ԕ�Ӌ����ؔ�ճɱ�������֪�R�c�R��

����2012��ע�ԕ�Ӌ������Ӌ����ԇע�����

����2011��ע�ԕ�Ӌ����ԇԇ�}���𰸅R��