�����鿴�R����2013ע�ԕ�Ӌ������Ӌ�����c���A�v�x�R��

���������o���Y�a�ĺ��mӋ��

����һ���o���Y�a��ʹ�É���

����(һ)���

����1.ʹ�É������ğo���Y�a��������Ӌԓʹ�É����������ߘ���ʹ�É����Įa�������Ӌ����λ����;

����2.ʹ�É������_���ğo���Y�a����I�����ɫ@�õ���r�Д࣬�o��������Ӌ��ʹ�É����ğo���Y�a��������ʹ�É������_���ğo���Y�a�M�к��㡣

����(��)ʹ�É����Ĵ_��

����1.Դ�Ժ�ͬ�ԙ�����������������ȡ�õğo���Y�a����ʹ�É����������^��ͬ�ԙ����������������������ޡ�

����ע�⣺

����(1)�A�ڵ�ʹ�������^�̕r�����^�̵�ʹ�����_����ʹ�É���;

����(2)�����ͬ�ԙ������������������܉��ڵ��ڕr���m�s�����m�������C��������I�m�s���踶�����~�ɱ����m�s�ڑ���Ӌ��ʹ�É�����

����2.��ͬ���ɛ]��Ҏ��ʹ�É����ģ���I�����C�ϸ����������Д࣬�Դ_���o���Y�a�ܞ���I����������������ޡ������cͬ�ИI����r�M�б��^�������vʷ����ƸՈ���P�����M��Փ�C��

����3.���^����Ŭ�����ԟo�������_���o���Y�a����I���������������ģ����܌�������ʹ�É������_���ğo���Y�a��

����(��)�o���Y�aʹ�É����ďͺ�

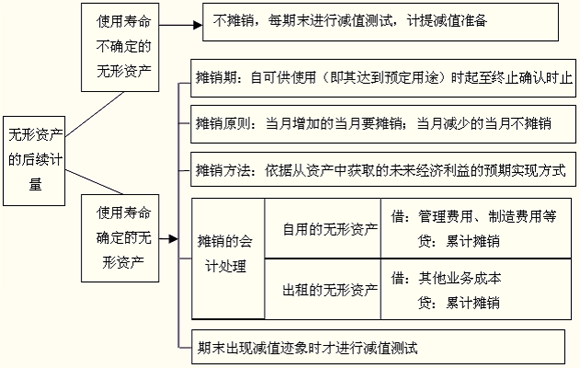

������I���ّ���ÿ����K�r�����o���Y�a��ʹ�É����͔��N�����M�Џͺˡ��o���Y�aʹ�É����͔��N������׃�����ڕ�Ӌ��Ӌ׃����

��������ʹ�É������_���ğo���Y�a��������C��������ʹ�É��������ģ��������Ӌ��Ӌ׃��̎����

���������o���Y�a�ĺ��mӋ��

����(һ)���N��ֹ�r�g

�����o���Y�a�Ĕ��N������ɹ�ʹ��(�����_���A����;)�r�����Kֹ�_�J�rֹ��

����ע�⣺��ֹ�·��c�̶��Y�a�ą^�e��

����(��)���N����

�������������Y�a�Ы@ȡ��δ������������A�ڌ��F��ʽ���x��һ�µ��\���ڲ�ͬ��Ӌ���g���o���ɿ��_������������A�ڌ��F��ʽ�ģ���������ֱ�������N��

����(��)���N���~�͚�ֵ

�����o���Y�a�đ����N���~����ɱ��۳��AӋ��ֵ��Ľ��~����Ӌ��pֵ�ʂ�ğo���Y�a��߀���۳���Ӌ��ğo���Y�a�pֵ�ʂ���Ӌ���~��

������ע���

����ʹ�É������ğo���Y�a���䚈ֵ����ҕ���㣬��������r���⣺

����1.�е��������Z�ڟo���Y�aʹ�É����Y���rُ�Iԓ�o���Y�a��

����2.���Ը������S�Ј��õ��AӋ��ֵ��Ϣ������ԓ�Ј��ڟo���Y�aʹ�É����Y���r�ܿ��ܴ��ڡ�

������Ӌ�o���Y�a�Ě�ֵ�����Y�a̎�Õr�Ŀ��ջؽ��~����A����ֵ�_���Ժ��ڳ��Пo���Y�a�����g�����ّ���ÿ����ĩ�M�Џͺˣ��AӋ�䚈ֵ�cԭ��Ӌ���~��ͬ�ģ����չ�Ӌ׃���M��̎����

��������o���Y�a�Ě�ֵ���¹�Ӌ�Ժ�������~��rֵ�ģ��t�o���Y�a���ٔ��N��ֱ����ֵ���������~��rֵ�r�ٻ֏͔��N��

���������}1������x���}����˾2005��1��1��ُ��һ헟o���Y�a��ԓ�o���Y�a�Č��H�ɱ���500�fԪ�����N���ޞ�10�꣬����ֱ�������N��2009��12��31�գ�ԓ�o���Y�a�l���pֵ���AӋ���ջؽ��~��180�fԪ��Ӌ��pֵ�ʂ��ԓ�o���Y�aԭ���N����׃��2010��12��31�գ�ԓ�o���Y�a���~�����~��(��)��

����A.500�fԪ

����B.214�fԪ

����C.200�fԪ

����D.144�fԪ

���������_�𰸡�A

�������𰸽������o���Y�a���~�����~ָ�����~��ԭ�r�������}�еČ��H�ɱ�500�fԪ�� �o���Y�a���~��rֵ=�o���Y�a���~�����~-��Ӌ���N-�o���Y�a�pֵ�ʂ䡣

���������}2������x���}��A��˾��ע���Y����6 000�fԪ��2010�����B��˾�Ԍ�����һ헌�A��˾Ͷ�Y��ȡ��A��˾10%�Ĺəࡣԓ헌�������B��˾���~��rֵ��420�fԪ��Ͷ�Y�����f�h�_�J�ărֵ��600�fԪ���Y�a�c�ə�ĵ�ӛ���m���k�ס���헌�������B��˾��2006����о��ɹ���Ո�@�õģ�������Ч���ޞ�15�ꡣB��˾��A��˾��ͬͶ�Y�ڞ�8�꣬ԓ헌������Ӌ�������ޞ�6�꣬�tA��˾2010��ȑ��_�J�ğo���Y�a���N�~��(��)��

����A.70�fԪ

����B.75�fԪ

����C.52.5�fԪ

����D.100�fԪ

���������_�𰸡�D

�������𰸽�����ԓ�o���Y�a�����~�rֵ��600�fԪ�����N������6�꣬����2010��Ĕ��N�~=600/6=100(�fԪ)����ͬҎ�����������ޣ�����ҲҎ������Ч���ģ����N�ڲ������^���������c��Ч���ރ���֮���^���ߡ��ں�ͬ�ڡ������ڡ�߀�п�ʹ�����ރ���ѭ���ԭ�t��

���������}3������x���}��ij��˾��2008��1��1��ُ��һ헟o���Y�a����ʼ���~�rֵ��300�fԪ��ԓ�o���Y�a�AӋʹ�����ޞ�10�꣬����ֱ�������N��ԓ�o���Y�a2008��12��31���AӋ���ջؽ��~��261�fԪ��2009��12��31���AӋ���ջؽ��~��224�fԪ���ٶ�ԓ��˾��ÿ����ĩӋ��o���Y�a�pֵ�ʂ䣬Ӌ��pֵ�ʂ��ԓ�o���Y�aԭ�AӋʹ�����ޡ����N������׃��ԓ�o���Y�a��2010��6��30�յ��~��rֵ��(��)��

����A.210�fԪ

����B.212�fԪ

����C.225�fԪ

����D.226�fԪ

���������_�𰸡�A

�������𰸽�����ԓ�o���Y�a2008���~��rֵ=300-300/10=270(�fԪ)�����ڿ��ջؽ��~261�fԪ�����ԑ�Ӌ��pֵ9�fԪ��2009���~��rֵ=261-261/9=232(�fԪ)�����ڿ��ջؽ��~224�fԪ�����ԑ�Ӌ��pֵ8�fԪ��2010���~��rֵ=224-224/8��6/12=210(�fԪ)��

���������}4������x���}�������P�ڟo���Y�a���mӋ�����f���У����_����(��)��

����A.ʹ�É������_���ğo���Y�a��������ĩ����ϵ�y�����ķ������N

����B.����ʹ�É������_���ğo���Y�a��������C��������ʹ�É��������ģ��t��ҕ������׃������ȡ�Õr�_ʼ���{����ÿ�ڑ����N�~

����C.�o���Y�a�Ĕ��Nһ��Ӌ�뮔�ڹ����M��

����D.�ڌ��o���Y�a�Ě�ֵ�M����ĩ�ͺ˕r������o���Y�a�Ě�ֵ���¹�Ӌ�Ժ�������~��rֵ�ģ��t�o���Y�a���ٔ��N��ֱ����ֵ���������~��rֵ�r�ٻ֏͔��N

���������_�𰸡�D

���������}5������x���}�������P�ڟo���Y�a���N���f���У����_����(��)��

����A.�o���Y�a�������_���A����;�Į����_ʼ���N

����B.�o���Y�a�������_���A����;�Ĵ����_ʼ���N

����C.��I����o���Y�a�Ĕ��N���~һ�㑪ԓӋ������M��

����D.��I���T�������a�aƷ�ğo���Y�a�Ĕ��N���~��ԓӋ�������M�û����a�ɱ�

����E.ʹ�É������_���ğo���Y�a����Ҫ�M�Д��N

���������_�𰸡�ADE

�������P���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c�A���v�x

����2013ע�ԕ�Ӌ����ԇ�����������A�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A�v�x�R��

����2013ע�ԕ�Ӌ���������������A�v�x�R��