����������������

����1���ԬF���僔����

����2���ԷǬF���Y�a�僔����

�����������¹�����

������֪�R�c���ڡ���Ӌ����ʮ�������ؽM�ڶ��������ؽM�ĕ�Ӌ̎���ă��ݡ�

��������Ҫ֪�R�c�������Y�a�僔����

����(һ)�ԬF���僔����

����1.�����˵ĕ�Ӌ̎��

������:�����~���

�����J:�y��

�����I�I������--�����ؽM����(���~)

����2.�����˵ĕ�Ӌ̎��

�����裺�y�д��

�������~�ʂ�

�����I�I��֧��(�跽���~)

�����J�������~���

�����Y�a�pֵ�pʧ(�J�����~)

��������ʾ���J�����~�_�p�Y�a�pֵ�pʧ��ԭ����ǰ�ڶ����ˉ��~�ʂ䡣

����(��)�ԷǬF���Y�a�僔����

����1.�����˵ĕ�Ӌ̎��

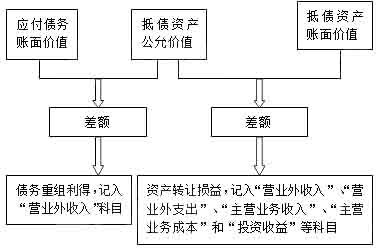

���������˵ĕ�Ӌ̎�����D��ʾ��

�����ԷǬF���Y�a�僔���յģ������ˑ������ؽM���յ��~��rֵ�c�D�ķǬF���Y�a���ʃrֵ֮�g�IJ��~��Ӌ�뮔�ړp�档�D�ķǬF���Y�a���ʃrֵ�c���~��rֵ֮�g�IJ��~��Ӌ�뮔�ړp�档

�����ǬF���Y�a���ʃrֵ�c�~��rֵ�IJ��~�������քe��ͬ��r�M��̎����

����(1)�ǬF���Y�a���؛�ģ�����ҕͬ�N��̎�������� �����롱�ʄt���PҎ��������؛�Ĺ��ʃrֵ�_�J�N����Ʒ���룬ͬ�r�Y�D�����ijɱ���

����(2)�ǬF���Y�a��̶��Y�a���o���Y�a�ģ��乫�ʃrֵ���~��rֵ�IJ��~��Ӌ��I�I�������I�I��֧����

����(3)�ǬF���Y�a���L�ڹə�Ͷ�Y��Ͷ�Y���Y�a�ģ��乫�ʃrֵ���~��rֵ�IJ��~��Ӌ��Ͷ�Y���档

��������ʾ���Q���Y�a���L�ڹə�Ͷ�Y���ɹ����۽����Y�a�ģ�߀�������Y�����e���������Y�����e�����������D����Ӌ��Ͷ�Y���档

����2.�����˵ĕ�Ӌ̎��

�����裺�����Y�a(ȡ���Y�a�Ĺ��ʃrֵ+ȡ���Y�a���P���M)

�����������M����������ֵ��(�M헶��~)

�����I�I��֧�����������ؽM�pʧ(�跽���~)

�������~�ʂ�

�����J�������~���

�����y�д��(֧����ȡ���Y�a���P���M)

�����Y�a�pֵ�pʧ(�J�����~)

�������P���]��

����2014ע�ԕ�Ӌ����ԇ����Ӌ���¹������R��

����2014ע�ԕ�Ӌ������������s���A�Pӛ�R��

����2014ע�ԕ�Ӌ����ԇ����Ӌ����Ԫ�yԇ�}�R��