下載

下載文章責編:maxiaoye

看了本文的網友還看了學歷中考高考考研專升本自考成考工程 一建二建一造二造一消二消安全會計經濟師初級會計中級會計注會資格公務員教師人力社工

醫學藥師醫師護士初級護師主管護師衛生資格臨床

臨床助理

中醫

中醫助理

口腔醫師

金融基金證券銀行期貨外語四六級計算機等考軟考

知識點:提供勞務收入

(一)在資產負債表日,提供勞務交易的結果能夠可靠估計的,采用完工百分比法確認提供勞務收入

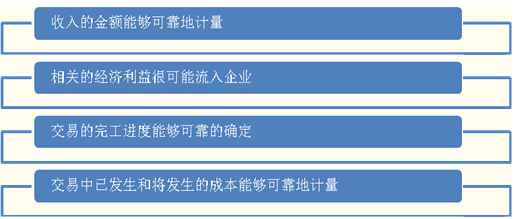

1.提供勞務交易的結果能夠可靠估計的條件(同時滿足)

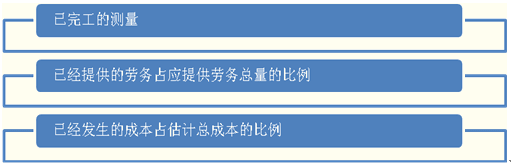

2.提供勞務交易完工進度的確定方法

注意:在實務中,如果特定時期內提供勞務交易的數量不能確定,則該期間的收入應采用直線法(平均法)確認,除非有證據表明采用其他方法能更好地反映完工進度。當某項作業相比其他作業都重要得多時,應在該重要作業完成后確認收入。

3.完工百分比法的運用

本期確認的收入=勞務總收入×本期末止勞務的完成程度-以前期間已確認的收入

本期確認的費用=勞務總成本×本期末止勞務的完成程度-以前期間已確認的費用

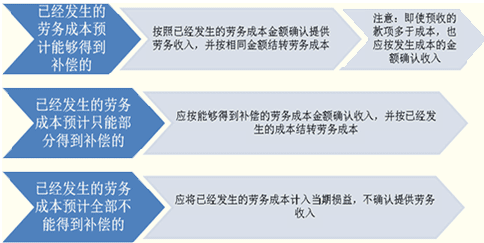

(二)企業在資產負債表日,提供勞務交易的結果不能夠可靠估計

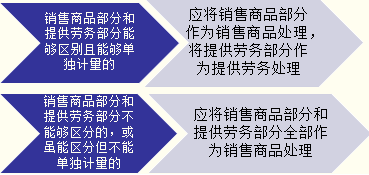

(三)同時銷售商品和提供勞務

(四)建設經營移交方式(BOT)參與公共基礎設施建設業務

該業務需同時滿足下列條件:

(1)合同授予方為政府及其有關部門或政府授權進行招標的企業。

(2)合同投資方為按照有關程序取得該特許經營權合同的企業。投資方設項目公司。

(3)特許經營權合同中對所建造基礎設施的質量標準、工期、后續服務、移交義務等作出約定。

1.與BOT業務相關收入的確認

(1)兩個階段:

建造期間,項目公司對于所提供的建造服務應當按照《企業會計準則第15號——建造合同》確認相關的收入和費用。

基礎設施建成后,項目公司應當按照《企業會計準則第14號——收入》確認與后續經營服務相關的收入和費用。

其中,建造合同收入應當按照收取或應收對價的公允價值計量,并視情況在確認收入的同時:

①合同規定基礎設施建成后的一定期間內,項目公司可以無條件地自合同授予方收取確定金額的貨幣資金或其他金融資產:

借:銀行存款、應收賬款等

貸:工程結算

②合同規定項目公司在有關基礎設施建成后,從事經營的一定期間內有權利向獲取服務的對象收取費用,項目公司應當在確認收入的同時確認無形資產:

借:無形資產

貸:工程結算

(2)項目公司未提供實際建造服務,將基礎設施建造發包給其他方的,不應確認建造服務收入,應當按照建造過程中支付的工程價款等考慮合同規定,分別確認為金融資產或無形資產。

2.按照合同規定,企業為使有關基礎設施保持一定的服務能力或在移交給合同授予方之前保持一定的使用狀態,預計將發生的支出,應當按照《企業會計準則第13號——或有事項》的規定處理。

3.按照特許經營權合同規定,項目公司應提供不止一項服務(如既提供基礎設施建造服務又提供建成后經營服務)的,各項服務能夠單獨區分時,其收取或應收的對價應當按照各項服務的相對公允價值比例分配給所提供的各項服務。

4.BOT業務所建造基礎設施不應確認為項目公司的固定資產。

5.在BOT業務中,授予方可能向項目公司提供除基礎設施以外的其他資產,如果該資產構成授予方應付合同價款的一部分,不應作為政府補助處理。項目公司自授予方取得資產時,應以其公允價值確認,未提供與獲取該資產相關的服務前應確認為一項負債。

(五)授予客戶獎勵積分

思路:先遞延處理,再確認收入。

1.授予時:應當將銷售取得的貨款或應收貨款在本次商品銷售或勞務提供產生的收入與獎勵積分的公允價值之間進行分配,將取得的貨款或應收貨款扣除獎勵積分公允價值的部分確認為收入,獎勵積分的公允價值確認為遞延收益。

獎勵積分公允價值為單獨銷售可取得的金額。

2.兌換時:獲得獎勵積分的客戶滿足條件時有權取得授予企業的商品或服務,在客戶兌換獎勵積分時,授予企業應將原計入遞延收益的與所兌換積分相關的部分確認為收入:

收入=被兌換用于換取獎勵的積分數額/預期將兌換用于換取獎勵的積分總數×遞延收益余額

(六)特殊勞務收入

1.安裝費

(1)如果安裝費是與商品銷售分開的,則應在年度終了時根據安裝的完工程度確認收入;

(2)如果安裝費是商品銷售收入的一部分,則應與所銷售的商品同時確認收入。

2.宣傳媒介收費

(1)宣傳媒介收費——應在相關的廣告或商業行為開始出現于公眾面前時予以確認;

(2)廣告的制作費——則應在年度終了時根據項目的完成程度確認。

3.為特定客戶開發軟件的收費

在資產負債表日根據開發的完工進度確認收入。

4.包括在商品售價內可區分的服務費

在提供服務的期間內分期確認為收入。

5.藝術表演、招待宴會和其他特殊活動的收費

(1)因藝術表演、招待宴會以及其他特殊活動而產生的收入,應在這些活動發生時予以確認;

(2)如果是一筆預收幾項活動的費用——則這筆預收款應合理分配給每項活動。

6.申請入會費和會員費收入

(1)如果所收費用只允許取得會籍,而所有其他服務或商品都要另行收費,則在款項收回不存在任何不確定性時確認為收入;

(2)如果所收費用能使會員在會員期內得到各種服務或出版物,或者以低于非會員所負擔的價格購買商品或接受勞務——則該項收費應在整個受益期內分期確認收入。

7.特許權費收入

(1)屬于提供設備和其他有形資產的部分——應在這些資產的所有權轉移時,確認為收入。

(2)屬于提供初始及后續服務的部分——在提供服務時確認為收入。

8.長期為客戶提供某重復勞務收取的勞務費

應在相關勞務活動發生時確認為收入。如企業收取的物業管理費等。

相關推薦: