ЎЎЎЎЦШьcЎўлyьcЦvҪвј°өдРНАэо}

ЎЎЎЎТ»ЎўҪиҝоЩMУГЩYұҫ»ҜЖЪйgөДҙ_¶Ё(ЎпЎп)

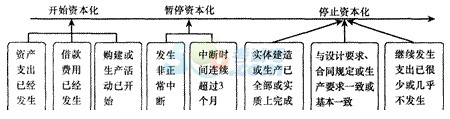

ЎЎЎЎЎҫМбКҫЎҝ(1)ЩY®a(chЁЈn)Ц§іцІ»ПЮУЪ¬F(xiЁӨn)ҪрЈ¬ЯҖҝЙТФКЗ·З¬F(xiЁӨn)ҪрЩY®a(chЁЈn)»тіР“ъ(dЁЎn)өДӮщ„Х(wЁҙ)ЎЈ

ЎЎЎЎ(2)ХэіЈЦР”аНЁіЈғHПЮУЪТтЩҸҪЁ»тХЯЙъ®a(chЁЈn)·ыәПЩYұҫ»Ҝ—lјюөДЩY®a(chЁЈn)Я_өҪоA(yЁҙ)¶ЁҝЙК№УГ»тХЯҝЙдNКЫ о‘B(tЁӨi)ЛщұШТӘөДіМРтЈ¬»тХЯКВПИҝЙоA(yЁҙ)ТҠөДІ»ҝЙҝ№БҰТтЛШҢ§(dЁЈo)ЦВөДЦР”аЎЈИзЈ¬ДіР©№ӨіМҪЁФмөҪ-¶ЁлA¶ОұШнҡ•әНЈПВҒнЯMРРЩ|(zhЁ¬)Бҝ»т°ІИ«ҷzІйЈ¬ҷzІйНЁЯ^әуІЕҝЙА^Аm(xЁҙ)ПВ-лA¶ОөДҪЁФм№ӨЧчЈ¬Я@оҗЦР”аФЪК©№ӨЗ°ҝЙТФоA(yЁҙ)ТҠЈ¬¶шЗТКЗ№ӨіМҪЁФмұШнҡҪӣ(jЁ©ng)Я^өДіМРтЈ¬ҢЩУЪХэіЈЦР”аЎЈІ»№ЬЦР”а•rйgКЗ·сі¬Я^3ӮҖФВЈ¬ХэіЈЦР”а¶јІ»РиТӘ•әНЈЩYұҫ»ҜЎЈ

ЎЎЎЎ(3)ЩҸҪЁ»тЙъ®a(chЁЈn)өДЩY®a(chЁЈn)ёчІҝ·Ц·Ц„eНк№ӨЈ¬Из№ыГҝІҝ·ЦІ»У°н‘ЖдЛыІҝ·ЦөДК№УГ»тдNКЫЈ¬ЗТФ“Іҝ·ЦЩY®a(chЁЈn)қMЧгНЈЦ№ЩYұҫ»Ҝ—lјюЈ¬Ф“Іҝ·ЦЩY®a(chЁЈn)‘Ә(yЁ©ng)Ф“НЈЦ№ЩYұҫ»Ҝ;Из№ыёчІҝ·Ц·Ц„eНк№ӨЈ¬ө«ұШнҡөИөҪИ«ІҝНк№ӨЦ®әуІЕДЬК№УГ»тдNКЫЈ¬‘Ә(yЁ©ng)Ф“ФЪИ«ІҝНк№ӨәуНЈЦ№ЩYұҫ»ҜЎЈ

ЎЎЎЎЎҫАэо}ЎӨ¶аЯxо}ЎҝПВБРұнКцЦРЈ¬І»Хэҙ_өДУР( )ЎЈ

ЎЎЎЎA.ЖуҳI(yЁЁ)ТтЕcК©№Ө·Ҫ°l(fЁЎ)ЙъЩ|(zhЁ¬)БҝјmјҠ.ЦВК№№ӨіМНЈ№Ө5ӮҖФВ.„tҪиҝоЩMУГ‘Ә(yЁ©ng)Ф“•әНЈЩYұҫ»Ҝ

ЎЎЎЎB.Дін—№ӨіМҪЁФмөҪ-¶ЁлA¶ОұШнҡ•әНЈПВҒнЯMРРЩ|(zhЁ¬)БҝҷzІйЈ¬ЗТҷzІй•rйgАЫУӢһй4ӮҖФВЈ¬„tҪиҝоЩMУГ‘Ә(yЁ©ng)Ф“•әНЈЩYұҫ»Ҝ

ЎЎЎЎC.ЖуҳI(yЁЁ)ЩҸҪЁөД·ыәПЩYұҫ»Ҝ—lјюөДЩY®a(chЁЈn)ЕcФO(shЁЁ)УӢТӘЗу»щұҫПа·ыЈ¬лmИ»ЯҖУРҳOӮҖ„eІ»Па·ыөДөШ·Ҫ.ө«І»У°н‘ЖдХэіЈК№УГ.ҙЛ•rҪиҝоЩMУГІ»ДЬНЈЦ№ЩYұҫ»Ҝ

ЎЎЎЎD.ФЪЩҸҪЁ-н—№М¶ЁЩY®a(chЁЈn)өДЯ^іМЦР.ДіІҝ·Ц№М¶ЁЩY®a(chЁЈn)ТСЯ_өҪоA(yЁҙ)¶ЁҝЙК№УГ о‘B(tЁӨi)Ј¬лmИ»Ф“Іҝ·Ц№М¶ЁЩY®a(chЁЈn)ҝЙ№©ӘҡБўК№УГЈ¬ө«ИФРиҙэХыуwНк№ӨәуНЈЦ№ҪиҝоЩMУГЩYұҫ»Ҝ

ЎЎЎЎЎҫҙр°ёЎҝBCD

ЎЎЎЎЎҫҪвОцЎҝЯxн—B.ҢЩУЪХэіЈЦР”а.ЛщТФІ»РиТӘ•әНЈЩYұҫ»Ҝ;Яxн—CЎўD.ЩҸҪЁ»тХЯЙъ®a(chЁЈn)·ыәПЩYұҫ»Ҝ—lјюөДЩY®a(chЁЈn)ТСҪӣ(jЁ©ng)Я_өҪоA(yЁҙ)¶ЁҝЙК№УГ»тҝЙдNКЫ о‘B(tЁӨi)Ј¬‘Ә(yЁ©ng)Ф“НЈЦ№ЩYұҫ»ҜЎЈ

ЎЎЎЎјЧ№«ЛҫһйЩҸҪЁТ»—қЮk№«ҳЗҢЈйTҪиИлйLЖЪҪиҝо2000ИfЈ¬Н¬•rХјУГөДТ»°гҪиҝоУРТФПВғЙ№PЈәТ»ДкЗ°ҪиИл3ДкЖЪйLЖЪҪиҝо1000Иf;ЩҸҪЁ®”(dЁЎng)Дк°l(fЁЎ)РРөДӮщИҜ2000ИfФӘЈ¬„tПВБРХf·ЁХэҙ_өДУР(ЎЎ)ЎЈ

ЎЎЎЎAЎўјЧ№«ЛҫөДҢЈйTҪиҝоФЪЩYұҫ»ҜЖЪйgөДАыПўЩMУГ¶ј‘Ә(yЁ©ng)Ф“ЩYұҫ»Ҝ

ЎЎЎЎBЎўјЧ№«ЛҫХјУГөДӮщИҜЩYҪрөДАыПўЩMУГ‘Ә(yЁ©ng)Ф“УГҢҚлHАыВКУӢЛгҙ_¶Ё

ЎЎЎЎCЎўјЧ№«ЛҫТ»°гҪиҝоЩYұҫ»ҜҪро~УӢЛг•r‘Ә(yЁ©ng)Ф“ңpөфЖд¶МЖЪН¶ЩYКХТж

ЎЎЎЎDЎўҢЈйTҪиҝоАыПўЩMУГ»ҜҪро~ТІ‘Ә(yЁ©ng)Ф“ңpөф¶МЖЪН¶ЩYКХТж

ЎЎЎЎПакP(guЁЎn)НЖЛ]Јә

ЎЎЎЎ2014ЧўғФ•юУӢҺҹҝјФҮЎ¶•юУӢЎ·ХВ№қ(jiЁҰ)ҫҡБ•(xЁӘ)…RҝӮ

ЎЎЎЎ2014ЧўғФ•юУӢҺҹЎ¶•юУӢЎ·ҝјьcҸҠ»ҜФҮо}ј°ҪвОц…RҝӮ

ЎЎЎЎ2014ДкЧўғФ•юУӢҺҹЎ¶•юУӢЎ·Яx“со}ј°ҙр°ёҪвОц…RҝӮ

ПВЭd

ПВЭd