ĪĪĪĪųž³cĪóļy³cųvĮŌ╝░Ąõą═└²Ņ}

ĪĪĪĪę╗Īó┘Y«ažōé∙▒Ē╚š║¾╩┬ĒŚĖ┼╩÷(Ī’Ī’)

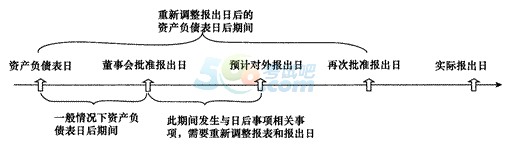

ĪĪĪĪ(ę╗)┘Y«ažōé∙▒Ē╚š║¾╩┬ĒŚ║Ł╔wĄ─Ų┌ķg(ęŖŽ┬łD)

ĪĪĪĪ(Č■)┘Y«ažōé∙▒Ē╚š║¾╩┬ĒŚĄ─ā╚╚▌

|

ĒŚ─┐ |

š{š¹╩┬ĒŚ |

ĘŪš{š¹╩┬ĒŚ |

|

Ė┼─Ņ |

╩ŪųĖī”┘Y«ažōé∙▒Ē╚šęčĮø┤µį┌Ą─Ūķør╠ß╣®┴╦ą┬Ą─╗“▀MŻŁ▓ĮūCō■Ą─╩┬ĒŚ |

╩ŪųĖ▒Ē├„┘Y«ažōé∙▒Ē╚š║¾░l╔·Ą─ŪķørĄ─╩┬ĒŚ |

|

╠ž³c

|

ó┘į┌┘Y«ažōé∙▒Ē╚š╗“ęįŪ░ęčĮø┤µį┌Ż¼į┌┘Y«ažōé∙▒Ē╚š║¾Ą├ęįūCīŹĄ─╩┬ĒŚ

ó┌ī”░┤┘Y«ažōé∙▒Ē╚š┤µį┌ĀŅørŠÄųŲĄ─žöäšł¾▒Ē«a╔·ųž┤¾ė░ĒæĄ─╩┬ĒŚ |

ó┘┘Y«ažōé∙▒Ē╚š▓ó╬┤░l╔·╗“┤µį┌Ż¼═Ļ╚½╩Ū┘Y«ažōé∙▒Ē╚š║¾▓┼░l╔·Ą─╩┬ĒŚ

ó┌ī”ł¾▒Ē╩╣ė├š▀└ĒĮŌ║═Ęų╬÷žöäšł¾Ėµėąųž┤¾ė░ĒæĄ─╩┬ĒŚ |

|

Ąõą═╩┬└² |

ó┘┘Y«ažōé∙▒Ē╚š║¾įVįA░Ė╝■ĮY░ĖŻ¼Ę©į║┼ąøQūCīŹ┴╦Ų¾śIį┌┘Y«ažōé∙▒Ē╚šęčĮø┤µį┌¼FĢr┴xäš

Ī¶┤╦śIäš═∙═∙░ķļSų°Ģ║Ģrąį▓Ņ«ÉĄ─š{š¹Ż¼▀@ī┘ė┌ųž³cĪóļy³cā╚╚▌Ż¼ąĶę¬ĻPūóĢ║Ģrąį▓Ņ«Éę“╚š║¾╩┬ĒŚĄ─░l╔·Č°ū÷│÷Ą─š{š¹

ó┌┘Y«ažōé∙▒Ē╚š║¾╚ĪĄ├┤_ĶÅūCō■Ż¼▒Ē├„─│ĒŚ┘Y«aį┌┘Y«ažōé∙▒Ē╚š░l╔·┴╦£pųĄ╗“š▀ąĶ꬚{š¹įōĒŚ┘Y«aįŁŽ╚┤_šJĄ─£pųĄĮŅ~

ó█┘Y«ažōé∙▒Ē╚š║¾░l╔·õN╩█═╦╗ž

ó▄┘Y«ažōé∙▒Ē╚š║¾░l¼Fžöäšł¾▒Ē╬Ķ▒ū╗“▓ŅÕe

Ī¶═©│ŻĮY║Ž▓ŅÕeĖ³š²Ą╚▀MąąŠC║Ž┐╝▓ķ |

ó┘┘Y«ažōé∙▒Ē╚š║¾░l╔·ųž┤¾įVįAĪóų┘▓├Īó│ąųZ

ó┌┘Y«ažōé∙▒Ē╚š║¾┘Y«aārĖ±ĪóČÉ╩šš■▓▀Īó═ŌģRģR┬╩░l╔·ųž┤¾ūā╗»

ó█┘Y«ažōé∙▒Ē╚š║¾ę“ūį╚╗×─║”ī¦ų┬┘Y«a░l╔·ųž┤¾ōp╩¦

ó▄┘Y«ažōé∙▒Ē╚š║¾░ląą╣╔Ų▒║═é∙╚»ęį╝░Ųõ╦¹Š▐Ņ~┼eé∙

ó▌┘Y«ažōé∙▒Ē╚š║¾┘Y▒Š╣½Ęe▐Dį÷┘Y▒Š

ó▐┘Y«ažōé∙▒Ē╚š║¾░l╔·Š▐Ņ~╠Øōp

ó▀┘Y«ažōé∙▒Ē╚š║¾░l╔·Ų¾śI║Ž▓ó╗“╠Äų├ūė╣½╦Š

óÓ┘Y«ažōé∙▒Ē╚š║¾Ż¼Ų¾śI└¹ØÖĘų┼õĘĮ░ĖųąöMĘų┼õĄ─ęį╝░ĮøīÅūh┼·£╩ą¹Ėµ░lĘ┼Ą─╣╔└¹╗“└¹ØÖ(▓╗┤_šJ×ķ┘Y«ažōé∙▒Ē╚šĄ─žōé∙Ż¼Ą½æ¬«öį┌ł¾▒ĒĖĮūóųąå╬¬Ü┼¹┬Č)

ĪŠ╠ß╩ŠĪ┐šłĻPūó├┐ŻŁ³cųą┤¾▓┐ĘųČ╝╠ߥĮĄ─ĻPµIį~Ż║Ī░ųž┤¾Ī▒ĪóĪ░Š▐Ņ~Ī▒ |

ĪĪĪĪĪŠ└²Ņ}ĪżČÓ▀xŅ}Ī┐╝ū╣½╦Š2013─ĻČ╚žöäšł¾Ėµė┌2014─Ļ4į┬30╚šī”═Ōł¾│÷Ż¼╝ū╣½╦Š2014─Ļ░l╔·Ą─Ž┬┴ą╩┬ĒŚųąŻ¼╠Ä└Ēš²┤_Ą─ėą( )ĪŻ

ĪĪĪĪA.3į┬10╚šŻ¼░l¼F2013─Ļ┬®ėø-ĒŚ╣╠Č©┘Y«aĄ─š█┼f500╚fį¬Ż¼╝ū╣½╦ŠīóŲõū„×ķ2014─ĻĄ─š²│Ż╩┬ĒŚ▀Mąą╠Ä└Ē

ĪĪĪĪB.2į┬28╚šŻ¼Ę©į║┼ąøQ2013─ĻĄ─-ĒŚ╬┤øQįVįAŻ¼╝ū╣½╦Šū„×ķ╚š║¾š{š¹╩┬ĒŚ▀Mąą╠Ä└Ē

ĪĪĪĪC.3į┬20╚šŻ¼░l╔·č®×─įņ│╔é}Äņܦōpōp╩¦300╚fį¬Ż¼╝ū╣½╦Šū„×ķ╚š║¾š{š¹╩┬ĒŚ▀Mąą╠Ä└Ē

ĪĪĪĪD.5į┬1╚šŻ¼┐═æ¶═╦╗ž2013─ĻõN╩█Ą─«aŲĘŻ¼╝ū╣½╦Šū„×ķ2014─ĻĄ─š²│Ż╩┬ĒŚ▀Mąą╠Ä└Ē

ĪĪĪĪĪŠ┤░ĖĪ┐BD

ĪĪĪĪĪŠĮŌ╬÷Ī┐╚š║¾Ų┌ķg┬®ėøĄ─╣╠Č©┘Y«aš█┼fŻ¼ī┘ė┌Ģ■ėŗ▓ŅÕeŻ¼æ¬įōū„×ķ╚š║¾š{š¹╩┬ĒŚ▀Mąą╠Ä└ĒŻ¼▀xĒŚAÕeš`;č®×─ī┘ė┌┘Y«ažōé∙▒Ē╚š▓╗┤µį┌Ą─╩┬ĒŚŻ¼ī┘ė┌╚š║¾ĘŪš{š¹╩┬ĒŚŻ¼╦∙ęį▀xĒŚCÕeš`ĪŻ

ĪĪĪĪ╝ū╣½╦Š2012─Ļ1į┬1╚šų¦ĖČ3000╚fį¬╚ĪĄ├ČĪ╣½╦Š80%╣╔ÖÓŻ¼─▄ē“ī”ČĪ╣½╦ŠīŹ╩®┐žųŲĪŻ2012─ĻČĪ╣½╦ŠīŹ¼Fā¶└¹ØÖ500╚fį¬Ż¼╝ū╣½╦Š┤_šJ┴╦═Č┘Y╩šęµ400╚fį¬ĪŻ╝┘Č©╝ū╣½╦Š║═ČĪ╣½╦ŠŠ∙ī┘ė┌Šė├±Ų¾śIĪŻ╝ū╣½╦Šį┌2012─Ļ12į┬│÷╩█Įoęę╣½╦Šę╗┼·žø╬’Ż¼┤_šJ╩š╚ļ200╚fį¬Ż¼ĮY▐D│╔▒Š120╚fį¬Ż¼┐ŅĒŚ╔ą╬┤╩šĄĮŻ¼2013─Ļ1į┬5╚š═╦╗ž┴╦ŲõųąĄ─10%ĪŻ╝ū╣½╦Š2012─Ļł¾▒Ēė┌2013─Ļ3į┬15╚šł¾│÷Ż¼╦∙Ą├ČÉģR╦ŃŪÕ└UĮY╩°╚š×ķ3į┬20╚šŻ¼╦∙Ą├ČÉČÉ┬╩×ķ25%ĪŻ╝ū╣½╦Šę“╔Ž╩÷┘Y«ažōé∙▒Ē╚š║¾╩┬ĒŚæ¬š{£p2012─Ļ└¹ØÖ▒Ēųąā¶└¹ØÖĄ─ĮŅ~×ķ(ĪĪ)ĪŻ(╝┘įO▓╗┐╝æ]į÷ųĄČÉ)

ĪĪĪĪA.306╚fį¬

ĪĪĪĪB.400╚fį¬

ĪĪĪĪC.406╚fį¬

ĪĪĪĪD.408╚fį¬

ĪĪĪĪĪŠš²┤_┤░ĖĪ┐C

ĪĪĪĪĪŠ┤░ĖĮŌ╬÷Ī┐╝ū╣½╦Šī”ė┌ČĪ╣½╦ŠĄ─═Č┘Yæ¬▓╔ė├│╔▒ŠĘ©║╦╦ŃŻ¼╝ū╣½╦Šæ¬ø_╗ž┤_šJĄ─═Č┘Y╩šęµŻ║

ĪĪĪĪĮĶŻ║ęįŪ░─ĻČ╚ōp굚{š¹Ī¬Ī¬š{š¹═Č┘Y╩šęµ 400

ĪĪĪĪ┘JŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬ČĪ╣½╦Š(ōp굚{š¹) 400

ĪĪĪĪī”ė┌õN╩█═╦╗žŻ¼æ¬įōø_╗ž┤_šJĄ─╩š╚ļ║═│╔▒ŠŻ║

ĪĪĪĪĮĶŻ║ęįŪ░─ĻČ╚ōp굚{š¹Ī¬š{š¹ų„ĀIśIäš╩š╚ļ 20

ĪĪĪĪ┘JŻ║æ¬╩š┘~┐Ņ 20

ĪĪĪĪĮĶŻ║Äņ┤µ╔╠ŲĘ 12

ĪĪĪĪ┘JŻ║ęįŪ░─ĻČ╚ōp굚{š¹Ī¬Ī¬š{š¹ų„ĀIśIäš│╔▒Š 12

ĪĪĪĪĮĶŻ║æ¬Į╗ČÉ┘MĪ¬Ī¬æ¬Į╗╦∙Ą├ČÉ [(20-12)Ī┴25%]2

ĪĪĪĪ┘JŻ║ęįŪ░─ĻČ╚ōp굚{š¹Ī¬Ī¬š{š¹╦∙Ą├ČÉ┘Mė├2

ĪĪĪĪ欚{£p2012─Ļ└¹ØÖ▒Ēųąā¶└¹ØÖĄ─ĮŅ~=400+20-12-2=406(╚fį¬)

ĪĪĪĪ(ūóŻ║ęį╔Žš{š¹Ęųõø╩Ī┬į┴╦īóĪ░ęįŪ░─ĻČ╚ōp굚{š¹Ī▒┐Ų─┐▐D╚ļ┴¶┤µ╩šęµĄ─š{š¹)

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2014ūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘš┬╣ØŠÜ┴ĢģR┐é

ĪĪĪĪ2014ūóāįĢ■ėŗĤĪČĢ■ėŗĪĘ┐╝³cÅŖ╗»įćŅ}╝░ĮŌ╬÷ģR┐é

ĪĪĪĪ2014─ĻūóāįĢ■ėŗĤĪČĢ■ėŗĪĘ▀xō±Ņ}╝░┤░ĖĮŌ╬÷ģR┐é

Ž┬▌d

Ž┬▌d