ĪĪĪĪ³cō¶▓ķ┐┤Ż║2014─ĻūóāįĢ■ėŗĤĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cųvĮŌģR┐é

ĪĪĪĪĄ┌╦─š┬ ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y

ĪĪĪĪą╬│╔┐ž╣╔║Ž▓óĄ─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’Ī’Ī’

ĪĪĪĪÅ═(f©┤)┴Ģ(x©¬)³cō▄Ż║▒Š┐╝³cĘŪ│Żųžę¬Ż¼─Ļ─Ļ▒ž┐╝Ż¼┐╝╔·ę╗Č©ę¬╗©ĢrķgŠ½┴”╚½├µšŲ╬šŻ¼2012─Ļ│÷▀^å╬▀xŅ}Ż¼═¼Ģr╝░Ųõ╚▌ęū┼c║Ž▓ół¾▒ĒĮY(ji©”)║Ž│÷ŠC║ŽŅ}ĪŻ

ĪĪĪĪŲ¾śI(y©©)║Ž▓óĄ─ŅÉą═Ęų×ķ═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓ó║═ĘŪ═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓óĪŻ

ĪĪĪĪ═¼ę╗┐žųŲŽ┬Ą─Ų¾śI(y©©)║Ž▓óŻ¼╩ŪųĖģó┼c║Ž▓óĄ─Ų¾śI(y©©)į┌║Ž▓óŪ░║¾Š∙╩▄═¼ę╗ĘĮ╗“ŽÓ═¼Ą─ČÓĘĮūŅĮK┐žųŲŪęįō┐žųŲ▓óĘŪĢ║ĢrąįĄ─ĪŻ

ĪĪĪĪĘŪ═¼ę╗┐žųŲŽ┬Ą─Ų¾śI(y©©)║Ž▓óŻ¼╩ŪųĖģó┼c║Ž▓óĖ„ĘĮį┌║Ž▓óŪ░║¾▓╗╩▄═¼ę╗ĘĮ╗“ŽÓ═¼Ą─ČÓĘĮūŅĮK┐žųŲĄ─║Ž▓óĮ╗ęūŻ¼╝┤═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓óęį═ŌĄ─Ųõ╦¹Ų¾śI(y©©)║Ž▓óĪŻ

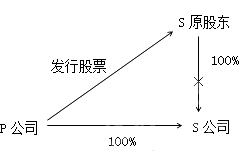

ĪĪĪĪŲ¾śI(y©©)║Ž▓óą╬│╔Ą─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YŻ¼│§╩╝═Č┘Y│╔▒ŠĄ─┤_Č©æ¬(y©®ng)ģ^(q©▒)Ęųą╬│╔┐ž╣╔║Ž▓óĄ─ŅÉą═Ż¼Ęųäe═¼ę╗┐žųŲŽ┬┐ž╣╔║Ž▓ó┼cĘŪ═¼ę╗┐žųŲŽ┬┐ž╣╔║Ž▓ó┤_Č©ą╬│╔ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝═Č┘Y│╔▒ŠĪŻ

ĪĪĪĪ(ę╗)ą╬│╔═¼ę╗┐žųŲŽ┬┐ž╣╔║Ž▓óĄ─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y

ĪĪĪĪÖÓ(qu©ón)ęµĮY(ji©”)║ŽĘ©

ĪĪĪĪšŠį┌S╣½╦ŠįŁ╣╔¢|ĮŪČ╚Ż║╣╔ÖÓ(qu©ón)ōQ╣╔ÖÓ(qu©ón)

ĪĪĪĪP╣½╦Š╣╔Ų▒═Č┘Yī”æ¬(y©®ng)Ą─╩ŪS╣½╦Šā¶┘Y«a(ch©Żn)

ĪĪĪĪ1.║Ž▓óĘĮęįų¦ĖČ¼F(xi©żn)ĮĪó▐D(zhu©Żn)ūīĘŪ¼F(xi©żn)Į┘Y«a(ch©Żn)╗“│ąō·(d©Īn)é∙äš(w©┤)ĘĮ╩Įū„×ķ║Ž▓óī”ār

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y(▒╗║Ž▓óĘĮ╦∙ėąš▀ÖÓ(qu©ón)ęµį┌ūŅĮK┐žųŲĘĮ║Ž▓óžöäš(w©┤)ł¾▒ĒųąĄ─┘~├µārųĄĄ─Ę▌Ņ~+░³└©ūŅĮK┐žųŲĘĮ╩š┘Å▒╗║Ž▓óĘĮČ°ą╬│╔Ą─╔╠ūu(y©┤))

ĪĪĪĪ┘JŻ║žō(f©┤)é∙(│ąō·(d©Īn)é∙äš(w©┤)┘~├µārųĄ)

ĪĪĪĪ┘Y«a(ch©Żn)(═Č│÷┘Y«a(ch©Żn)┘~├µārųĄ)

ĪĪĪĪ┘Y▒Š╣½ĘeĪ¬Ī¬┘Y▒Šęńār╗“╣╔▒Šęńār(▓ŅŅ~Ż¼į┌ĮĶĘĮ)

ĪĪĪĪĮĶŻ║╣▄└Ē┘M(f©©i)ė├(īÅėŗĪóĘ©┬╔Ę■äš(w©┤)Ą╚ŽÓĻP(gu©Īn)┘M(f©©i)ė├)

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐║Ž▓ół¾▒Ēųą─Ė╣½╦ŠķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y┼cūė╣½╦Š╦∙ėąš▀ÖÓ(qu©ón)ęµę¬ŽÓ╗źĄųŽ¹ĪŻ

ĪĪĪĪ╚¶īóīÅėŗĪóĘ©┬╔Ę■äš(w©┤)Ą╚ŽÓĻP(gu©Īn)┘M(f©©i)ė├ėŗ╚ļķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y│╔▒ŠŻ¼║Ž▓ół¾▒ĒųąĢ■«a(ch©Żn)╔·╔╠ūu(y©┤)Ż¼▀@ĘNū÷Ę©▓╗║Ž▀mĪŻ

ĪĪĪĪ2.║Ž▓óĘĮęį░l(f©Ī)ąąÖÓ(qu©ón)굹įūC╚»ū„×ķ║Ž▓óī”ār

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y(▒╗║Ž▓óĘĮ╦∙ėąš▀ÖÓ(qu©ón)ęµį┌ūŅĮK┐žųŲĘĮ║Ž▓óžöäš(w©┤)ł¾▒ĒųąĄ─┘~├µārųĄĄ─Ę▌Ņ~+░³└©ūŅĮK┐žųŲĘĮ╩š┘Å▒╗║Ž▓óĘĮČ°ą╬│╔Ą─╔╠ūu(y©┤))

ĪĪĪĪ┘JŻ║╣╔▒Š(░l(f©Ī)ąą╣╔Ų▒Ą─öĄ(sh©┤)┴┐Ī┴├┐╣╔├µųĄ)

ĪĪĪĪ┘Y▒Š╣½ĘeĪ¬Ī¬╣╔▒Šęńār(▓ŅŅ~)

ĪĪĪĪĮĶŻ║┘Y▒Š╣½ĘeĪ¬Ī¬╣╔▒Šęńār(ÖÓ(qu©ón)굹įūC╚»░l(f©Ī)ąą┘M(f©©i)ė├)

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪĪĪ╔Ž╩÷š{(di©żo)š¹Ą─╩Ū┘Y▒Š╣½Ęe(┘Y▒Šęńār╗“╣╔▒Šęńār)Ż¼▓╗─▄š{(di©żo)š¹┘Y▒Š╣½Ęe(Ųõ╦¹┘Y▒Š╣½Ęe)ĪŻ╚¶┘Y▒Š╣½Ęe(┘Y▒Šęńār╗“╣╔▒Šęńār)▓╗ūŃø_£pĄ─Ż¼ätš{(di©żo)š¹┴¶┤µ╩šęµĪŻ

ĪĪĪĪ╔Ž╩÷į┌░┤šš║Ž▓ó╚šæ¬(y©®ng)ŽĒėą▒╗║Ž▓óĘĮ┘~├µ╦∙ėąš▀ÖÓ(qu©ón)굥─Ę▌Ņ~┤_Č©ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝═Č┘Y│╔▒ŠĢrŻ¼ī”ė┌▒╗║Ž▓óĘĮ┘~├µ╦∙ėąš▀ÖÓ(qu©ón)굯¼æ¬(y©®ng)«ö(d©Īng)į┌┐╝æ]ęįŽ┬ÄūéĆę“╦žĄ─╗∙ĄA(ch©│)╔Žėŗ╦Ń┤_Č©ą╬│╔ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝═Č┘Y│╔▒ŠŻ║

ĪĪĪĪ(1)▒╗║Ž▓óĘĮ┼c║Ž▓óĘĮĄ─Ģ■ėŗš■▓▀ĪóĢ■ėŗŲ┌ķg╩Ūʱę╗ų┬ĪŻ╚ń╣¹║Ž▓óŪ░║Ž▓óĘĮ┼c▒╗║Ž▓óĘĮĄ─Ģ■ėŗš■▓▀ĪóĢ■ėŗŲ┌ķg▓╗═¼Ż¼æ¬(y©®ng)╩ūŽ╚░┤šš║Ž▓óĘĮĄ─Ģ■ėŗš■▓▀ĪóĢ■ėŗŲ┌ķgī”▒╗║Ž▓óĘĮ┘Y«a(ch©Żn)Īóžō(f©┤)é∙Ą─┘~├µārųĄ▀M(j©¼n)ąąš{(di©żo)š¹Ż¼į┌┤╦╗∙ĄA(ch©│)╔Žėŗ╦Ń┤_Č©▒╗║Ž▓óĘĮ┘~├µ╦∙ėąš▀ÖÓ(qu©ón)굯¼▓óėŗ╦Ń┤_Č©ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝═Č┘Y│╔▒ŠĪŻ

ĪĪĪĪ(2)▒╗║Ž▓óĘĮ┘~├µ╦∙ėąš▀ÖÓ(qu©ón)ęµ╩ŪųĖ▒╗║Ž▓óĘĮĄ─╦∙ėąš▀ÖÓ(qu©ón)굎Óī”æ¬(y©®ng)ūŅĮK┐žųŲĘĮČ°čįĄ─┘~├µārųĄĪŻ

ĪĪĪĪ(3)ą╬│╔═¼ę╗┐žųŲŽ┬┐ž╣╔║Ž▓óĄ─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YŻ¼╚ń╣¹ūė╣½╦Š░┤ššĖ─ųŲĢr┤_Č©Ą─┘Y«a(ch©Żn)Īóžō(f©┤)é∙Įø(j©®ng)įu╣└┤_šJ(r©©n)Ą─ārųĄš{(di©żo)š¹┘Y«a(ch©Żn)Īóžō(f©┤)é∙┘~├µārųĄĄ─Ż¼║Ž▓óĘĮæ¬(y©®ng)«ö(d©Īng)░┤šš╚ĪĄ├ūė╣½╦ŠĮø(j©®ng)įu╣└┤_šJ(r©©n)Ą─ā¶┘Y«a(ch©Żn)Ą─Ę▌Ņ~ū„×ķķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝═Č┘Y│╔▒ŠĪŻ

ĪĪĪĪ(4)╚ń╣¹▒╗║Ž▓óĘĮ▒Š╔ĒŠÄųŲ║Ž▓óžöäš(w©┤)ł¾▒ĒĄ─Ż¼▒╗║Ž▓óĘĮĄ─┘~├µ╦∙ėąš▀ÖÓ(qu©ón)ęµārųĄæ¬(y©®ng)«ö(d©Īng)ęįŲõ║Ž▓óžöäš(w©┤)ł¾▒Ē×ķ╗∙ĄA(ch©│)┤_Č©ĪŻ

ĪĪĪĪ3.Ų¾śI(y©©)═©▀^ČÓ┤╬Į╗ōQĮ╗ęūŻ¼Ęų▓Į╚ĪĄ├╣╔ÖÓ(qu©ón)ūŅĮKą╬│╔═¼ę╗┐žųŲŽ┬┐ž╣╔║Ž▓ó

ĪĪĪĪ║Ž▓ó╚š│§╩╝═Č┘Y│╔▒Š=║Ž▓ó╚šŽÓī”ė┌ūŅĮK┐žųŲĘĮČ°čįĄ─▒╗║Ž▓óĘĮ╦∙ėąš▀ÖÓ(qu©ón)ęµ┘~├µārųĄĄ─Ę▌Ņ~Ī┴╚½▓┐│ų╣╔▒╚└²+░³└©ūŅĮK┐žųŲĘĮ╩š┘Å▒╗║Ž▓óĘĮČ°ą╬│╔Ą─╔╠ūu(y©┤)

ĪĪĪĪą┬į÷═Č┘Y▓┐Ęų│§╩╝═Č┘Y│╔▒Š=║Ž▓ó╚š│§╩╝═Č┘Y│╔▒Š-įŁķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y┘~├µārųĄ

ĪĪĪĪą┬į÷═Č┘Y▓┐Ęų│§╩╝═Č┘Y│╔▒Š┼c×ķ╚ĪĄ├ą┬į÷▓┐Ęų╦∙ų¦ĖČī”ārĄ─┘~├µārųĄĄ─▓ŅŅ~Ż¼š{(di©żo)š¹┘Y▒Š╣½Ęe(┘Y▒Šęńār╗“╣╔▒Šęńār)Ż¼┘Y▒Š╣½Ęe(┘Y▒Šęńār╗“╣╔▒Šęńār)▓╗ūŃø_£pĄ─Ż¼ø_£p┴¶┤µ╩šęµĪŻ

ĪĪĪĪ(Č■)ą╬│╔ĘŪ═¼ę╗┐žųŲŽ┬┐ž╣╔║Ž▓óĄ─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y

ĪĪĪĪ1.ę╗┤╬Į╗ęūīŹ¼F(xi©żn)Ą─┐ž╣╔║Ž▓ó

ĪĪĪĪ┘Å┘IĘĮæ¬(y©®ng)«ö(d©Īng)░┤šš┤_Č©Ą─Ų¾śI(y©©)║Ž▓ó│╔▒Šū„×ķķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝═Č┘Y│╔▒ŠĪŻ

ĪĪĪĪŲ¾śI(y©©)║Ž▓ó│╔▒Š░³└©┘Å┘IĘĮĖČ│÷Ą─┘Y«a(ch©Żn)Īó░l(f©Ī)╔·╗“│ąō·(d©Īn)Ą─žō(f©┤)é∙Īó░l(f©Ī)ąąĄ─ÖÓ(qu©ón)굹įūC╚»Ą─╣½į╩ārųĄų«║═ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)┘M(f©©i)ė├Ą─Ģ■ėŗ╠Ä└ĒŻ║┼c═¼ę╗┐žųŲŽÓ═¼ĪŻ

ĪĪĪĪ¤ošō╩Ū═¼ę╗┐žųŲŽ┬Ą─Ų¾śI(y©©)║Ž▓ó▀Ć╩ŪĘŪ═¼ę╗┐žųŲŽ┬Ą─Ų¾śI(y©©)║Ž▓óą╬│╔Ą─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YŻ¼īŹļHų¦ĖČĄ─ār┐Ņ╗“?q©▒)”ārųą░³║¼Ą─ęčą¹ĖµĄ½╔ą╬┤░l(f©Ī)Ę┼Ą─¼F(xi©żn)Į╣╔└¹╗“└¹ØÖŻ¼æ¬(y©®ng)ū„×ķæ¬(y©®ng)╩šĒŚ─┐╠Ä└ĒĪŻ

ĪĪĪĪĢ■ėŗ╠Ä└Ē╚ńŽ┬Ż║

ĪĪĪĪī”ė┌ą╬│╔ĘŪ═¼ę╗┐žųŲŽ┬┐ž╣╔║Ž▓óą╬│╔Ą─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YŻ¼æ¬(y©®ng)į┌┘Å┘I╚š░┤Ų¾śI(y©©)║Ž▓ó│╔▒ŠŻ¼ĮĶėøĪ░ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĪ▒┐Ų─┐Ż¼░┤ų¦ĖČ║Ž▓óī”ārĄ─┘~├µārųĄŻ¼┘Jėø╗“ĮĶėøėąĻP(gu©Īn)┘Y«a(ch©Żn)Īóžō(f©┤)é∙┐Ų─┐ĪŻ

ĪĪĪĪŲ¾śI(y©©)║Ž▓ó│╔▒Šųą░³║¼Ą─æ¬(y©®ng)ūį▒╗═Č┘Yå╬╬╗╩š╚ĪĄ─ęčą¹ĖµĄ½╔ą╬┤░l(f©Ī)Ę┼Ą─¼F(xi©żn)Į╣╔└¹╗“└¹ØÖŻ¼æ¬(y©®ng)ū„×ķæ¬(y©®ng)╩š╣╔└¹▀M(j©¼n)ąą║╦╦ŃĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪĪĪĘŪ═¼ę╗┐žųŲŽ┬Ą─┐ž╣╔║Ž▓óŻ¼═Č│÷┘Y«a(ch©Żn)×ķĘŪžøÄ┼ąį┘Y«a(ch©Żn)ĢrŻ¼═Č│÷┘Y«a(ch©Żn)╣½į╩ārųĄ┼cŲõ┘~├µārųĄĄ─▓ŅŅ~æ¬(y©®ng)Ęųäe▓╗═¼┘Y«a(ch©Żn)▀M(j©¼n)ąąĢ■ėŗ╠Ä└Ē(┼c│÷╩█┘Y«a(ch©Żn)ė░Ēæōp굥─╠Ä└Ē╩ŪŽÓ═¼)Ż║

ĪĪĪĪ(1)═Č│÷┘Y«a(ch©Żn)×ķ╣╠Č©┘Y«a(ch©Żn)╗“¤oą╬┘Y«a(ch©Żn)Ż¼Ųõ▓ŅŅ~ėŗ╚ļĀIśI(y©©)═Ō╩š╚ļ╗“ĀIśI(y©©)═Ōų¦│÷ĪŻ

ĪĪĪĪ(2)═Č│÷┘Y«a(ch©Żn)×ķ┤µžøŻ¼░┤Ųõ╣½į╩ārųĄ┤_šJ(r©©n)ų„ĀIśI(y©©)äš(w©┤)╩š╚ļ╗“Ųõ╦¹śI(y©©)äš(w©┤)╩š╚ļŻ¼░┤Ųõ│╔▒ŠĮY(ji©”)▐D(zhu©Żn)ų„ĀIśI(y©©)äš(w©┤)│╔▒Š╗“Ųõ╦¹śI(y©©)äš(w©┤)│╔▒ŠĪŻ

ĪĪĪĪ(3)═Č│÷┘Y«a(ch©Żn)×ķ┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ą╚═Č┘YĄ─Ż¼Ųõ▓ŅŅ~ėŗ╚ļ═Č┘Y╩šęµĪŻ┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)│ųėąŲ┌ķg╣½į╩ārųĄūāäėą╬│╔Ą─Ī░┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½ĘeĪ▒æ¬(y©®ng)ę╗▓ó▐D(zhu©Żn)╚ļ═Č┘Y╩šęµĪŻ

ĪĪĪĪ2.Ų¾śI(y©©)═©▀^ČÓ┤╬Į╗ōQĮ╗ęūĘų▓ĮīŹ¼F(xi©żn)ĘŪ═¼ę╗┐žųŲŽ┬┐ž╣╔║Ž▓ó

ĪĪĪĪ(1)éĆäežöäš(w©┤)ł¾▒Ē

ĪĪĪĪ┘Å┘I╚š│§╩╝═Č┘Y│╔▒Š=┘Å┘I╚šų«Ū░╦∙│ų▒╗┘Å┘IĘĮĄ─╣╔ÖÓ(qu©ón)═Č┘YĄ─┘~├µārųĄ+┘Å┘I╚šą┬į÷═Č┘Y│╔▒Š

ĪĪĪĪĪŠ╠ß╩ŠĪ┐═Č┘YĘĮę“ūĘ╝ė═Č┘YĄ╚įŁę“─▄ē“?q©▒)”ĘŪ═¼ę╗┐žųŲŽ┬Ą─▒╗═Č┘Yå╬╬╗īŹ╩®┐žųŲĄ─Ż¼į┌ŠÄųŲéĆäežöäš(w©┤)ł¾▒ĒĢrŻ¼æ¬(y©®ng)«ö(d©Īng)░┤ššįŁ│ųėąĄ─╣╔ÖÓ(qu©ón)═Č┘Y┘~├µārųĄ╝ė╔Žą┬į÷═Č┘Y│╔▒Šų«║═Ż¼ū„×ķĖ─░┤│╔▒ŠĘ©║╦╦ŃĄ─│§╩╝═Č┘Y│╔▒ŠĪŻ┘Å┘I╚šų«Ū░│ųėąĄ─╣╔ÖÓ(qu©ón)═Č┘Yę“▓╔ė├ÖÓ(qu©ón)ęµĘ©║╦╦ŃČ°┤_šJ(r©©n)Ą─Ųõ╦¹ŠC║Ž╩šęµŻ¼æ¬(y©®ng)«ö(d©Īng)į┌╠Äų├įōĒŚ═Č┘YĢr▓╔ė├┼c▒╗═Č┘Yå╬╬╗ų▒Įė╠Äų├ŽÓĻP(gu©Īn)┘Y«a(ch©Żn)╗“žō(f©┤)é∙ŽÓ═¼Ą─╗∙ĄA(ch©│)▀M(j©¼n)ąąĢ■ėŗ╠Ä└ĒĪŻ┘Å┘I╚šų«Ū░│ųėąĄ─╣╔ÖÓ(qu©ón)═Č┘Y░┤ššĪČŲ¾śI(y©©)Ģ■ėŗ£╩(zh©│n)ätĄ┌22╠¢Ī¬Ī¬Į╚┌╣żŠ▀┤_šJ(r©©n)║═ėŗ┴┐ĪĘĄ─ėąĻP(gu©Īn)ęÄ(gu©®)Č©▀M(j©¼n)ąąĢ■ėŗ╠Ä└ĒĄ─Ż¼įŁėŗ╚ļŲõ╦¹ŠC║Ž╩šęµĄ─└█ėŗ╣½į╩ārųĄūāäėæ¬(y©®ng)«ö(d©Īng)į┌Ė─░┤│╔▒ŠĘ©║╦╦ŃĢr▐D(zhu©Żn)╚ļ«ö(d©Īng)Ų┌ōpęµĪŻį┌ŠÄųŲ║Ž▓óžöäš(w©┤)ł¾▒ĒĢrŻ¼æ¬(y©®ng)«ö(d©Īng)░┤ššĪČŲ¾śI(y©©)Ģ■ėŗ£╩(zh©│n)ätĄ┌33╠¢Ī¬Ī¬║Ž▓óžöäš(w©┤)ł¾▒ĒĪĘĄ─ėąĻP(gu©Īn)ęÄ(gu©®)Č©▀M(j©¼n)ąąĢ■ėŗ╠Ä└ĒĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2014─ĻūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘéõ┐╝╚½╣ź┬į

ĪĪĪĪ2014ūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘūŅą┬ųv┴x╝░┴Ģ(x©¬)Ņ}ģR┐é

ĪĪĪĪ2014ūóāįĢ■ėŗĤĪČĢ■ėŗĪĘÖC(j©®)┐╝Ņ}ą═╝░├³Ņ}╠ž³cęÄ(gu©®)┬╔

Ž┬▌d

Ž┬▌d