ĪĪĪĪ³cō¶▓ķ┐┤Ż║2014─ĻūóāįĢ■ėŗĤĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cųvĮŌģR┐é

ĪĪĪĪĄ┌╩«š┬ ╦∙ėąš▀ÖÓęµ

ĪĪĪĪ▒Šš┬┐╝ŪķĘų╬÷Ż║

ĪĪĪĪ▒Šš┬ĻU╩÷┴╦╦∙ėąš▀ÖÓęµ║╦╦ŃĄ─╗∙▒Šę¬Ū¾ĪóīŹ╩š┘Y▒ŠĪó┘Y▒Š╣½Ęe║═┴¶┤µ╩šęµĄ─Ģ■ėŗ╠Ä└ĒĪŻĘųöĄ2Ęųū¾ėęŻ¼ī┘ė┌▓╗╠½ųžę¬š┬╣ØĪŻ

ĪĪĪĪ▒Šš┬Å═┴Ģ³cō▄Ż║

ĪĪĪĪ(1)░ląąĘĮ╝░═Č┘Yš▀ĘųļxĮ╗ęūĄ─┐╔▐DōQ╣½╦Šé∙╚»žōé∙Ą─Ģ■ėŗ╠Ä└Ē;

ĪĪĪĪ(2)ÖÓęµ╣żŠ▀┼cĮ╚┌žōé∙Ą─ģ^Ęų;

ĪĪĪĪ(3)╗ņ║Ž╣żŠ▀Ą─Ęų▓;

ĪĪĪĪ(4)ė░Ēæ╦∙ėąš▀ÖÓęµūāäėĄ─ę“╦ž;

ĪĪĪĪ(5)┘Y▒Š╣½Ęe║╦╦ŃĄ─ā╚╚▌╝░Ģ■ėŗ╠Ä└Ē;

ĪĪĪĪ(6)▒Šš┬╔µ╝░Ą─┘Y▒Š╣½ĘeĄ─Ģ■ėŗ╠Ä└Ē┼cŲõ╦¹║▄ČÓš┬╣ØĄ─ā╚╚▌ėąĻPĪŻ

ĪĪĪĪ▒Šš┬Ė▀Ņl┐╝³cĪó║╦ą─┐╝³cÜw╝{Ż║

ĪĪĪĪÖÓęµ╣żŠ▀┼cĮ╚┌žōé∙Ą─ģ^Ęų

ĪĪĪĪ┐╝ŅlŻ║Ī’

ĪĪĪĪÅ═┴Ģ³cō▄Ż║▒Š┐╝³cų°ųžšŲ╬šęįŽ┬Įo┐╝╔·éā┐éĮYĄ─▒ĒĖ±ā╚╚▌ĪŻ

ĪĪĪĪĪŠĖ▀Ņl┐╝³cĪ┐Ż║ÖÓęµ╣żŠ▀┼cĮ╚┌žōé∙Ą─ģ^Ęų

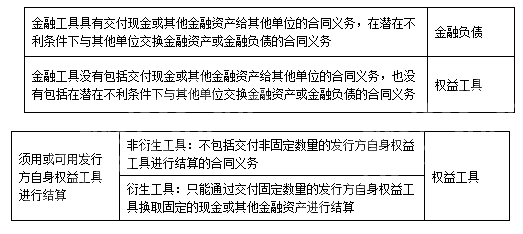

ĪĪĪĪ1.Į╚┌╣żŠ▀

ĪĪĪĪĮ╚┌╣żŠ▀Ż¼╩ŪųĖą╬│╔ę╗éĆŲ¾śIĄ─Į╚┌┘Y«aŻ¼▓óą╬│╔Ųõ╦¹å╬╬╗Ą─Į╚┌žōé∙╗“ÖÓęµ╣żŠ▀Ą─║Ž═¼ĪŻ

ĪĪĪĪĘųŅÉŻ║╗∙▒ŠĮ╚┌╣żŠ▀(é∙╚»Īó╣╔Ų▒Ą╚);č▄╔·Į╚┌╣żŠ▀(Ų┌žøĪóŲ┌ÖÓĪó╗źōQĄ╚)ĪŻ

ĪĪĪĪ(ę╗)ŽÓĻPĖ┼─Ņ

ĪĪĪĪ║╦╦ŃŻ║Ų¾śI░ląąĮ╚┌╣żŠ▀Ż¼æ¬«ö░┤ššįōĮ╚┌╣żŠ▀Ą─īŹ┘|Ż¼ęį╝░Į╚┌┘Y«aĪóĮ╚┌žōé∙║═ÖÓęµ╣żŠ▀Ą─Č©┴xŻ¼į┌│§╩╝┤_šJĢrīóįōĮ╚┌╣żŠ▀╗“ŲõĮM│╔▓┐Ęų┤_šJ×ķĮ╚┌┘Y«aĪóĮ╚┌žōé∙╗“ÖÓęµ╣żŠ▀ĪŻ

ĪĪĪĪ╣╔Ų▒╩ŪĮ╚┌╣żŠ▀Ż¼░ląąĘĮą╬│╔ÖÓęµ╣żŠ▀Ż¼┘Å┘IĘĮą╬│╔Į╚┌┘Y«a;░ląąé∙╚»ę▓╩ŪĮ╚┌╣żŠ▀Ż¼░ląąĘĮą╬│╔Į╚┌žōé∙Ż¼┘Å┘IĘĮą╬│╔Į╚┌┘Y«aĪŻ

ĪĪĪĪ2.Į╚┌žōé∙

ĪĪĪĪĮ╚┌žōé∙╩ŪųĖŲ¾śIĄ─Ž┬┴ąžōé∙Ż║

ĪĪĪĪ(1)Ž“Ųõ╦¹å╬╬╗Į╗ĖČ¼FĮ╗“Ųõ╦¹Į╚┌┘Y«aĄ─║Ž═¼┴xäš;

ĪĪĪĪ(2)į┌Øōį┌▓╗└¹Śl╝■Ž┬Ż¼┼cŲõ╦¹å╬╬╗Į╗ōQĮ╚┌┘Y«a╗“Į╚┌žōé∙Ą─║Ž═¼┴xäš;

ĪĪĪĪ(3)īóüĒĒÜė├╗“┐╔ė├Ų¾śIūį╔ĒÖÓęµ╣żŠ▀▀MąąĮY╦ŃĄ─ĘŪč▄╔·╣żŠ▀Ą─║Ž═¼┴x䚯¼Ų¾śIĖ∙ō■įō║Ž═¼īóĮ╗ĖČĘŪ╣╠Č©öĄ┴┐░ląąĘĮĄ─ūį╔ĒÖÓęµ╣żŠ▀;

ĪĪĪĪ(4)īóüĒĒÜė├╗“┐╔ė├░ląąĘĮūį╔ĒÖÓęµ╣żŠ▀▀MąąĮY╦ŃĄ─č▄╔·╣żŠ▀Ą─║Ž═¼┴x䚯¼Ą½Ų¾śIęį╣╠Č©ĮŅ~Ą─¼FĮ╗“Ųõ╦¹Į╚┌┘Y«aōQ╚Ī╣╠Č©öĄ┴┐Ą─ūį╔ĒÖÓęµ╣żŠ▀Ą─č▄╔·╣żŠ▀║Ž═¼┴xäš│²═ŌĪŻ

ĪĪĪĪ3.ÖÓęµ╣żŠ▀

ĪĪĪĪÖÓęµ╣żŠ▀╩ŪųĖ─▄ūC├„ōĒėą─│éĆŲ¾śIį┌┐█│²╦∙ėąžōé∙║¾Ą─┘Y«aųąĄ─╩ŻėÓÖÓ굥─║Ž═¼ĪŻ

ĪĪĪĪ└²╚ńŻ¼Ų¾śI░ląąĄ─Ųš═©╣╔Ż¼Ų¾śI░ląąĄ─Īó╩╣│ųėąš▀ėąÖÓęį╣╠Č©ārĖ±┘Å╚ļ╣╠Č©öĄ┴┐įōŲ¾śIŲš═©╣╔Ą─šJ╣╔ÖÓūCĄ╚ĪŻ

ĪĪĪĪ(Č■)ÖÓęµ╣żŠ▀┼cĮ╚┌žōé∙Ą─ģ^Ęų

ĪĪĪĪÖÓęµ╣żŠ▀┼cĮ╚┌žōé∙Ą─ģ^Ęų╚ńŽ┬▒Ē╦∙╩ŠŻ║

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2014─ĻūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘéõ┐╝╚½╣ź┬į

ĪĪĪĪ2014ūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘūŅą┬ųv┴x╝░┴ĢŅ}ģR┐é

ĪĪĪĪ2014ūóāįĢ■ėŗĤĪČĢ■ėŗĪĘÖC┐╝Ņ}ą═╝░├³Ņ}╠ž³cęÄ┬╔

Ž┬▌d

Ž┬▌d