ЎЎЎЎТФ·З¬FҪрЩY®aЗеғ”Ӯщ„Х

ЎЎЎЎЎҫҝјоl·ЦОцЎҝЈә

ЎЎЎЎҝјоlЈәЎпЎпЎп

ЎЎЎЎҸНБ•ьc“ЬЈәұҫҝјьcКЗұҫХВөДЦШьcЈ¬2010ДкіцЯ^ҶОЯxо}Ј¬2012ДкТІіцЯ^ҶОЯxо}ЎЈ

ЎЎЎЎЎҫғИИЭҢ§әҪЎҝЈә

ЎЎЎЎ1.Ӯщ„ХИЛөД•юУӢМҺАн

ЎЎЎЎ2.ӮщҷаИЛөД•юУӢМҺАн

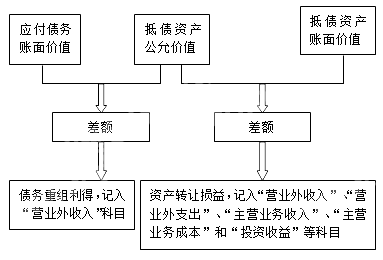

ЎЎЎЎЎҫёЯоlҝјьcЎҝЈәТФ·З¬FҪрЩY®aЗеғ”Ӯщ„Х

ЎЎЎЎ1.Ӯщ„ХИЛөД•юУӢМҺАн

ЎЎЎЎӮщ„ХИЛөД•юУӢМҺАнИзПВҲDЛщКҫЈә

ЎЎЎЎТФ·З¬FҪрЩY®aЗеғ”Ӯщ„ХөДЈ¬Ӯщ„ХИЛ‘Ә®”ҢўЦШҪMӮщ„ХөДЩ~ГжғrЦөЕcЮDЧҢөД·З¬FҪрЩY®a№«ФКғrЦөЦ®йgөДІоо~Ј¬УӢИл®”ЖЪ“pТжЎЈЮDЧҢөД·З¬FҪрЩY®a№«ФКғrЦөЕcЖдЩ~ГжғrЦөЦ®йgөДІоо~Ј¬УӢИл®”ЖЪ“pТжЎЈ

ЎЎЎЎ·З¬FҪрЩY®a№«ФКғrЦөЕcЩ~ГжғrЦөөДІоо~Ј¬‘Ә®”·Ц„eІ»Н¬ЗйӣrЯMРРМҺАнЈә

ЎЎЎЎ(1)·З¬FҪрЩY®aһйҙжШӣөДЈ¬‘Ә®”Т•Н¬дNКЫМҺАнЈ¬ёщ“ю Ў°КХИлЎұңК„tПакPТҺ¶ЁЈ¬°ҙҙжШӣөД№«ФКғrЦөҙ_ХJдNКЫЙМЖ·КХИлЈ¬Н¬•rҪYЮDПа‘ӘөДіЙұҫЎЈ

ЎЎЎЎ(2)·З¬FҪрЩY®aһй№М¶ЁЩY®aЎўҹoРОЩY®aөДЈ¬Ж乫ФКғrЦөәНЩ~ГжғrЦөөДІоо~Ј¬УӢИл IҳIНвКХИл»т IҳIНвЦ§іцЎЈ

ЎЎЎЎ(3)·З¬FҪрЩY®aһййLЖЪ№ЙҷаН¶ЩYөИН¶ЩYРФЩY®aөДЈ¬Ж乫ФКғrЦөәНЩ~ГжғrЦөөДІоо~Ј¬УӢИлН¶ЩYКХТжЎЈ

ЎЎЎЎЎҫМбКҫЎҝ“QіцЩY®aһййLЖЪ№ЙҷаН¶ЩYЎўҝЙ№©іцКЫҪрИЪЩY®aөДЈ¬ЯҖ‘ӘҢўЎ°ЩYұҫ№«·eЎӘЎӘЖдЛыЩYұҫ№«·eЎұҢҰ‘ӘІҝ·ЦЮDіцЈ¬УӢИлН¶ЩYКХТжЎЈ

ЎЎЎЎ2.ӮщҷаИЛөД•юУӢМҺАн

ЎЎЎЎҪиЈәЎБЎБЩY®a(ИЎөГЩY®aөД№«ФКғrЦө+ИЎөГЩY®aПакP¶җЩM)

ЎЎЎЎ‘ӘҪ»¶җЩMЎӘЎӘ‘ӘҪ»ФцЦө¶җ(ЯMн—¶җо~)

ЎЎЎЎ IҳIНвЦ§іцЎӘЎӘӮщ„ХЦШҪM“pК§(Ҫи·ҪІоо~)

ЎЎЎЎүДЩ~ңКӮд

ЎЎЎЎЩJЈә‘ӘКХЩ~ҝоөИ

ЎЎЎЎгyРРҙжҝо(Ц§ё¶өДИЎөГЩY®aПакP¶җЩM)

ЎЎЎЎЩY®aңpЦө“pК§(ЩJ·ҪІоо~)

ЎЎЎЎПакPНЖЛ]Јә

ЎЎЎЎ2014ДкЧўғФ•юУӢҺҹҝјФҮЎ¶•юУӢЎ·ӮдҝјИ«№ҘВФ

ЎЎЎЎ2014ЧўғФ•юУӢҺҹҝјФҮЎ¶•юУӢЎ·ЧоРВЦvБxј°Б•о}…RҝӮ

ЎЎЎЎ2014ЧўғФ•юУӢҺҹЎ¶•юУӢЎ·ҷCҝјо}РНј°Гьо}МШьcТҺВЙ

ПВЭd

ПВЭd