�����ڶ��� ע�ԕ�Ӌ�������Pע����Ďׂ����}

����һ����Ӌ�������ĽM����ʽ�c؟�α�2-1

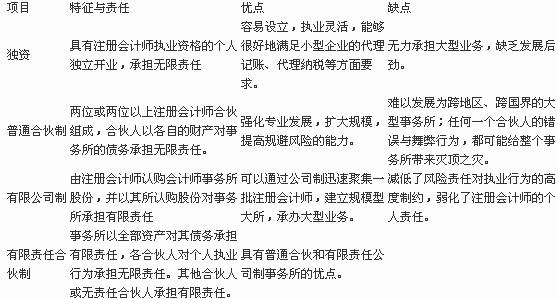

������Ӌ��������ͬ�M����ʽ�Č���

�����ϻ���I(��ͬ��ʽ�ĺϻ���I؟�γГ���һ��)

����1���ϻ���I�֞���ͨ�ϻ���I(���а����������ͨ�ϻ���I)�����ϻ���I��

����2����ͨ�ϻ���I�������ǡ����С��������еĺϻ��ˡ�(��Փ���Y��ʽ����Փ�Լ��Ƿ������I��)����������I���ա�(��Փ��һ�����I����߀��ijһ���ϻ������������ش��^ʧ�������I����)���Г��o���B��؟�Ρ�

����3����ͨ�ϻ���I�ij��Y

�����ٺϻ��˿�����؛�š����֪�R�a�ࡢ����ʹ�Ù��������ؔ�a�������Y��Ҳ�����Äڄճ��Y��

��������ጡ�ֻ����ͨ�ϻ��˿��Ԅڄճ��Y�����ϻ��˲����Ԅڄճ��Y��

�����ںϻ����Ԍ��֪�R�a�ࡢ����ʹ�Ù��������ؔ�a�������Y����Ҫ�u�����r�ģ�������ȫ�w�ϻ��˅f�̴_����Ҳ������ȫ�w�ϻ���ί�з����u���C���u����

���������P�B�ӡ�����؟�ι�˾�Ĺɖ|ȫ���U�{���Y��횽���������Y�C����Y�������C����

����4���������ͨ�ϻ���I�������ǡ��ȿ����������ˡ���

����(1)ijһ���ϻ������������ش��^ʧ�������I���գ���ԓ�ϻ��˳Г��o��؟�Σ������ϻ���ֻ�Г�����؟�Ρ�

����(2)һ�����I���գ������еĺϻ��ˡ��Г��o���B��؟�Ρ�

�������������ס��ҡ�������ע�ԕ�Ӌ�������Y100�fԪ���O��A��Ӌ������(������ͨ�ϻ���I)���ס������ش��^ʧ������̓�ٵČ�Ӌ��棬��ʹ�ϻ���Iؓ����1000�fԪ�Ă��գ�(1)�����Ժϻ���I��ȫ��ؔ�a600�fԪ�僔����;(2)�����400�fԪ�ɮ����˼ס��ҳГ��B��؟�Σ����o��Г�����������˼ǹ�����߷��ش��^ʧ���1000�fԪ�Ă��գ�(1)�����Ժϻ���I��ȫ��ؔ�a600�fԪ�僔����;(2)�����400�fԪ�ɺϻ��˼ס��ҡ����Г��o���B��؟�Ρ�

��������ጡ��ס����ԕ�Ӌ�����������x�����ˌ�Ӌ��棬���ںϻ���I�Ă��գ����������Ժϻ���I��ȫ��ؔ�a�僔���ա�

����5�����ϻ���I�������ǡ��ȿ����ٴ_��؟�Ρ���

����(1)ֻҪ����ͨ�ϻ��ˣ����������е���I���ճГ��o���B��؟�Ρ�

����(2)ֻҪ�����ϻ��ˣ������е���I����ֻ�Г�����؟�Ρ�

����6�����ϻ���I��2������50�����ºϻ����O��;���ϻ���I���ّ�����1����ͨ�ϻ��ˡ�

���������P朽ӡ�����؟�ι�˾�Ĺɖ|��50�����£������O��һ������؟�ι�˾;�ɷ�����˾�İl���˞�2-200�ˡ�

����(2)���ϻ��˲����Ԅڄճ��Y����ͨ�ϻ��˿��Ԅڄճ��Y��

��������ע�ԕ�Ӌ���ĘI�շ���

����ע�ԕ�Ӌ���ĘI�շֳ��b�C�I�պͷ��b�C�I��

�����b�C�I�շֳɣ���Ӌ�I�ա���醘I�ա������b�C�I��

�������b�C�I��ָ�����P���I��

������Ӌ�I�շֳɣ�������Iؔ�Ո������C��I�Y�����k����I�ϲ��������������еČ�Ӌ�I�ա�������Ӌ�I��

���������b�C�I�շֳɣ��A�y��ؔ����Ϣ���ˡ��Ȳ����ƌ��˵�

����������Ӌ�������ĘI�ճн�

����1�����҇���ע�ԕ�Ӌ�������Ԃ������x���k�I�գ�������ɕ�Ӌ�������yһ����ί�С�

����2����Ӌ�������ڳ��k�I�Օr������ί���˲�ͬ���䱻����ę���Ҳ��ͬ���ڽ��܇��ҙC�Pί���k���ĘI�Օr�������I�յ���Ҫ��ע�ԕ�Ӌ���Й������Pؔ�Օ�Ӌ�Y�Ϻ��ļ����鿴�I�լF����Oʩ�������P��λ�͂����M���{���c�ˌ�;��������ί���˵�ί�Еr����Ҫ����Y�ϡ��ļ����M���{��ģ��t������������ӆ�ĘI�ռs�����ļs���k����