�����鿴�R����2013ע�ԕ�Ӌ������Ӌ�������������ܽY���R��

��ʮһ���L�U�u��

�������¿������

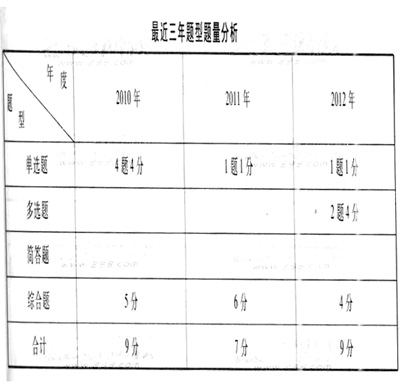

���������ݵĺ����nj�ؔ�Ո���ش��e���L�U���R�e�c�u���������L�U����Ӌ��Ҫ��ע�ԕ�Ӌ������ͨ�^��ʩ�L�U�u������(�ڶ���)���˽ⱻ��Ӌ��λ����h��(�������Ĺ�)���u���ش��e���L�U(���幝��ՈҊ��11��8)�����������ԇ�}������ƽ����ԇ��ֵ8�֣��A�y2013�걾���ݿ�ԇ��ֵ��8�����ҡ�

���������ݵČW����Ҫ������c���Ⲣ��������ʮ������Ć��}��

����1.�L�U�u������;

����2.�Ŀ�M�Ȳ�ӑՓ(Ŀ�ˡ����ݡ��ˆT���r�g�ͷ�ʽ);

����3.�˽ⱻ��Ӌ��λ����h���ă���(��������);

����4.�˽�Ȳ����Ƶij̶�(�cؔ�Ո��Ȳ�����Ŀ�����P);

����5.�˽�Ȳ����Ƶľ�����(�傀����)��

����6.�˽���ƭh������(��������);

����7.�˽���ƻ�Ӄ���(�傀����)��

����8.�u���ش��e���L�U(ؔ�Ո��Ӵκ��J���ӴΣ�ՈҊ�̲ı�11��8)��

����9.�u�����e�L�U��(��������L�U��ՈҊ�̲ı�ll��8);

����10.�u�����Hͨ�^���|�Գ���o���������ش��e���L�U��(ՈҊ�̲ı�11��8)��

����2013��̲ĵ���Ҫ׃��

�������½̲ă��ݻ���2012����A��������С׃����

����1.����һ�������Q��ӆ�顰��Ӌ�L�U�ʄt����;

����2.2012��̲��еġ��D11��1�L�U�u�����h����

�������P���]��

����2013ע�ԕ�Ӌ������Ӌ���¹�֪�R�c�R��

����2013��ע�ԕ�Ӌ����ԇ����Ӌ����Ԫ�yԇ�}20��

����2013ע�ԕ�Ӌ����ԇ��V�R��(���I�A��+�C���A��)

����2012��ע�ԕ�Ӌ����ԇ���}���𰸽����R��