ĪĪĪĪ³cō¶▓ķ┐┤Ż║2015─ĻūóāįĢ■ėŗĤĪČīÅėŗĪĘų¬ūR³cŠ½ųvģR┐é

ĪĪĪĪĄ┌┴∙╣Ø ×ķīÅėŗ┐═æ¶╠ß╣®ĘŪĶbūCĘ■äš

ĪĪĪĪ×ķīÅėŗ┐═æ¶╠ß╣®ĘŪĶbūCśI䚥─ę╗░ŃęÄČ©

ĪĪĪĪ(ę╗)┐é¾wę¬Ū¾

ĪĪĪĪĢ■ėŗĤ╩┬äš╦∙×ķīÅėŗ┐═æ¶╠ß╣®ĘŪĶbūCĘ■䚯¼┐╔─▄ī”¬Ü┴óąį«a╔·▓╗└¹ė░ĒæŻ¼░³└©ę“ūį╬ęįuārĪóūį╔Ē└¹ęµ║═▀^Č╚═ŲĮķĄ╚«a╔·Ą─▓╗└¹ė░ĒæĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ęįABCĢ■ėŗĤ╩┬äš╦∙īÅėŗ╝ū╣½╦Š2013─Ļ×ķ└²Ż¼šf├„Ģ■ėŗĤ╩┬äš╦∙×ķīÅėŗ┐═æ¶╠ß╣®ĘŪĶbūCĘ■äšūŅųžę¬Ą─Ūķą╬Ż║

ĪĪĪĪ(1)ABCĢ■ėŗĤ╩┬äš╦∙īÅėŗ╝ū╣½╦Š2013─ĻČ╚žöäšł¾▒ĒŻ¼═¼Ģr×ķ╝ū╣½╦Š╠ß╣®ĘŪĶbūCĘ■äš;

ĪĪĪĪ(2)ABCĢ■ėŗĤ╩┬äš╦∙īÅėŗ╝ū╣½╦Š2013─ĻČ╚žöäšł¾▒ĒŻ¼2012─Ļ×ķ╝ū╣½╦Š╠ß╣®┴╦ĘŪĶbūCĘ■äš;

ĪĪĪĪ(3)ABCĢ■ėŗĤ╩┬äš╦∙īÅėŗ╝ū╣½╦Š2013─ĻČ╚žöäšł¾▒ĒŻ¼═¼Ģr×ķ╝ū╣½╦ŠĄ─ĻP┬ō╣½╦Š╠ß╣®ĘŪĶbūCĘ■äš;

ĪĪĪĪ(4)ABCĢ■ėŗĤ╩┬äš╦∙īÅėŗ╝ū╣½╦Š2013─ĻČ╚žöäšł¾▒ĒŻ¼2012─Ļ×ķ╝ū╣½╦ŠĄ─ĻP┬ō╣½╦Š╠ß╣®ĘŪĶbūCĘ■äšĪŻ

ĪĪĪĪ(Č■)▒▄├Ōōp║”¬Ü┴óąį

ĪĪĪĪŽ“īÅėŗ┐═æ¶╠ß╣®─│ą®ĘŪĶbūCĘ■äš┐╔─▄ī”¬Ü┴óąį«a╔·ĘŪ│Żć└ųžĄ─▓╗└¹ė░ĒæŻ¼ī¦ų┬ø]ėąĘ└ĘČ┤ļ╩®─▄ē“īóŲõĮĄĄ═ų┴┐╔Įė╩▄Ą─╦«ŲĮĪŻ╚ń╣¹¤oęŌųąŽ“┐═æ¶Ą─ĻP┬ōīŹ¾w╗“Ęųų¦ÖCśŗŻ¼╗“š▀ßśī”žöäšł¾▒ĒĒŚ─┐╠ß╣®┴╦▀@ą®ĘŪĶbūCĘ■䚯¼Ģ■ėŗĤ╩┬äš╦∙欫ö▓╔╚ĪŽ┬┴ąčaŠ╚┤ļ╩®īó▓╗└¹ė░ĒæĮĄĄ═ų┴┐╔Įė╩▄Ą─╦«ŲĮŻ¼ęį▒▄├Ōōp║”¬Ü┴óąįŻ║

ĪĪĪĪ1.ė╔Ųõ╦¹Ģ■ėŗĤ╩┬äš╦∙ī”┐═æ¶Ą─ĻP┬ōīŹ¾wĪóĘųų¦ÖCśŗ╗“žöäšł¾▒ĒĒŚ─┐▀MąąīÅėŗ;

ĪĪĪĪ2.ė╔Ųõ╦¹Ģ■ėŗĤ╩┬äš╦∙ųžą┬ł╠ąąĘŪĶbūCĘ■䚯¼▓óŪę╦∙ł╠ąą╣żū„Ą─ĘČć·─▄ē“╩╣Ųõ│ąō·ž¤╚╬ĪŻ

ĪĪĪĪ(╚²)ī”īÅėŗ┐═æ¶ĻP┬ōīŹ¾w╠ß╣®ĘŪĶbūCĘ■äš

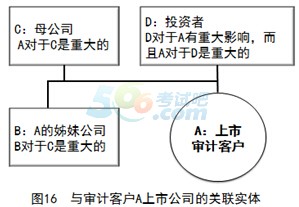

ĪĪĪĪ1.Ģ■ėŗĤ╩┬äš╦∙═©│Ż▓╗Ž“īÅėŗ┐═æ¶Ą─Ž┬┴ąĻP┬ōīŹ¾w╠ß╣®ųąć°ūóāįĢ■ėŗĤ┬ÜśIĄ└Ą┬╩žätŽ▐ųŲĄ─ĘŪĶbūCĘ■䚯¼╚ńłD16╦∙╩ŠŻ║

ĪĪĪĪ(1)▓╗╩ŪĢ■ėŗĤ╩┬äš╦∙Ą─īÅėŗ┐═æ¶Ż¼Ą½─▄ē“ų▒Įė╗“ķgĮė┐žųŲīÅėŗ┐═æ¶Ą─īŹ¾wŻ¼╝┤─Ė╣½╦ŠC╣½╦Š;

ĪĪĪĪ(2)▓╗╩ŪĢ■ėŗĤ╩┬äš╦∙Ą─īÅėŗ┐═æ¶Ż¼Ą½į┌īÅėŗ┐═æ¶ųąōĒėąų▒ĮėĮøØ·└¹ęµĄ─īŹ¾wŻ¼įōīŹ¾w─▄ē“ī”īÅėŗ┐═æ¶╩®╝ėųž┤¾ė░ĒæŻ¼▓óŪęĮøØ·└¹ęµī”įōīŹ¾wųž┤¾Ż¼╝┤═Č┘Yš▀D;

ĪĪĪĪ(3)▓╗╩ŪĢ■ėŗĤ╩┬äš╦∙Ą─īÅėŗ┐═æ¶Ż¼Ą½┼cīÅėŗ┐═æ¶╠Äė┌═¼ę╗┐žųŲŽ┬Ą─īŹ¾wŻ¼╝┤µó├├╣½╦ŠB╣½╦ŠĪŻ

ĪĪĪĪī”ė┌łD16╦∙╩ŠĄ─īÅėŗ┐═æ¶A╔Ž╩ą╣½╦ŠŻ¼Ģ■ėŗĤ╩┬äš╦∙ę╗░Ń▓╗Ą├Ž“BĪóCĪóDĄ╚ĻP┬ōīŹ¾w╠ß╣®╩▄Ž▐ųŲĄ─ĘŪĶbūCĘ■äšĪŻ

ĪĪĪĪ2.╚ń╣¹ėą└Ēė╔šJ×ķ═¼ĢrØMūŃŽ┬┴ąŚl╝■Ż¼Ģ■ėŗĤ╩┬äš╦∙┐╔ęįŽ“╔Ž╩÷BĪóCĪóDĄ╚ĻP┬ōīŹ¾w╠ß╣®ĘŪĶbūCĘ■䚯║

ĪĪĪĪ(1)Ž“╔Ž╩÷BĪóCĪóDĄ╚ĻP┬ōīŹ¾w╠ß╣®Ą─ĘŪĶbūCĘ■䚥─ĮY╣¹▓╗śŗ│╔īŹ╩®īÅėŗ│╠ą“Ą─ī”Ž¾Ż¼įōĘ■äš▓╗ę“ūį╬ęįuār«a╔·▓╗└¹ė░ĒæŻ¼▒╚╚ńŻ¼ABC╩┬äš╦∙īÅėŗ╝ū╣½╦Š2013─Ļžöäšł¾▒ĒŻ¼═¼Ģr×ķ╝ū╣½╦ŠĄ─ĻP┬ō╣½╦ŠB╣½╦Š╠ß╣®─│ę╗╣ż│╠ĒŚ─┐Ą─┐╔čąĘų╬÷ł¾Ėµ(įōĒŚĘŪĶbūCĘ■äš▓╗śŗ│╔ī”2013─Ļžöäšł¾▒ĒīŹ╩®īÅėŗ│╠ą“Ą─īÅėŗī”Ž¾);

ĪĪĪĪ(2)ęč▓╔╚ĪĘ└ĘČ┤ļ╩®īóĘŪĶbūCĘ■äš╦∙«a╔·Ą─╚╬║╬▓╗└¹ė░ĒæėĶęįŽ¹│²Ż¼╗“īóŲõĮĄĄ═ų┴┐╔Įė╩▄Ą─╦«ŲĮĪŻ

ĪĪĪĪ╣▄└Ēīė┬Üž¤

ĪĪĪĪ(ę╗)╣▄└Ēīė┬Üž¤Ą─ĮńČ©

ĪĪĪĪ╣▄└Ēīė░┤ššī”└¹ęµŽÓĻPš▀ūŅėą└¹Ą─ĘĮ╩Įąą╩╣ČÓĒŚ╣▄└Ē┬Ü─▄ĪŻ╣▄└ĒīėžōėąŅIī¦║═ųĖō]Ą─┬Üž¤Ż¼╚ńßśī”╚╦┴”┘Yį┤Īóžöäš┘Yį┤Īóėąą╬╗“¤oą╬┘Yį┤Ą─╚ĪĄ├Īó┼õų├║═┐žųŲū„│÷ųž┤¾øQ▓▀ĪŻ

ĪĪĪĪ(Č■)┐é¾wę¬Ū¾

ĪĪĪĪ1.Ģ■ėŗĤ╩┬äš╦∙│ąō·īÅėŗ┐═æ¶Ą─╣▄└Ēīė┬Üž¤Ż¼īóī”¬Ü┴óąį«a╔·ĘŪ│Żć└ųžĄ─▓╗└¹ė░ĒæŻ¼ī¦ų┬ø]ėąĘ└ĘČ┤ļ╩®─▄ē“īóŲõĮĄĄ═ų┴┐╔Įė╩▄Ą─╦«ŲĮĪŻ▀@ą®▓╗└¹ė░Ēæ░³└©ę“ūį╬ęįuārĪóūį╔Ē└¹ęµ║═├▄ŪąĻPŽĄ«a╔·Ą─▓╗└¹ė░ĒæĪŻĢ■ėŗĤ╩┬äš╦∙▓╗Ą├│ąō·īÅėŗ┐═æ¶Ą─╣▄└Ēīė┬Üž¤ĪŻ

ĪĪĪĪ2.Ģ■ėŗĤ╩┬äš╦∙į┌Ž“īÅėŗ┐═æ¶╠ß╣®ĘŪĶbūCĘ■äšĢrŻ¼×ķ▒▄├Ō│ąō·╣▄└Ēīė┬Üž¤Ą─’LļUŻ¼Ģ■ėŗĤ╩┬äš╦∙欫ö┤_▒Żė╔╣▄└ĒīėĄ─│╔åTžōž¤ū„│÷ųž┤¾┼ąöÓ║═øQ▓▀Ż¼įuārĘ■䚥─ĮY╣¹Ż¼▓óī”ę└ō■Ę■äšĮY╣¹▓╔╚ĪĄ─ąąäėžōž¤ĪŻ

ĪĪĪĪ(╚²)╣▄└Ēīė┬Üž¤Ą─ĘČć·

ĪĪĪĪĢ■ėŗĤ╩┬äš╦∙欫öĖ∙ō■Š▀¾wŪķør┤_Č©─│ĒŚ╗Ņäė╩Ūʱī┘ė┌╣▄└Ēīė┬Üž¤ĪŻŽ┬┴ą╗Ņäė═©│Ż▒╗ęĢ×ķ╣▄└Ēīė┬Üž¤Ż║

ĪĪĪĪ1.ųŲČ©š■▓▀║═æ┬įĘĮßś;

ĪĪĪĪ2.ųĖī¦åT╣żĄ─ąąäė▓óī”Ųõąąäėžōž¤;

ĪĪĪĪ3.ī”Į╗ęū▀Mąą╩┌ÖÓ;

ĪĪĪĪ4.┤_Č©▓╔╝{Ģ■ėŗĤ╩┬äš╦∙╗“Ųõ╦¹Ą┌╚²ĘĮ╠ß│÷Ą─Į©ūh;

ĪĪĪĪ5.žōž¤░┤šš▀mė├Ą─Ģ■ėŗ£╩ätŠÄųŲžöäšł¾▒Ē;

ĪĪĪĪ6.žōž¤įOėŗĪóīŹ╩®║═ŠSūoā╚▓┐┐žųŲĪŻ

ĻPūó"566ūóāįĢ■ėŗĤ"╬óą┼Ż¼Ą┌ę╗Ģrķg½@╚ĪūŅą┬┘YėŹĪóįćŅ}Īóā╚▓┐┘Y┴ŽĄ╚ą┼Žó!

ūóāįĢ■ėŗĤŅ}ÄņĪŠ╩ųÖCŅ}ÄņŽ┬▌dĪ┐| ╬óą┼╦č╦„"566ūóāįĢ■ėŗĤ"

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2015─ĻūóāįĢ■ėŗĤĪČīÅėŗĪĘ▀xō±Ņ}╝░┤░ĖģR┐é

ĪĪĪĪ2015ūóāįĢ■ėŗĤĪČīÅėŗĪĘ╚½šµÖC┐╝įćŅ}╝░┤░ĖģR┐é

ĪĪĪĪųąūóģfŻ║2014─ĻūóāįĢ■ėŗĤšµŅ}╝░┤░ĖģR┐é(Ė„┐Ų─┐)

Ž┬▌d

Ž┬▌d