�������߹������ڑ������MƷ��(��)��

����һ������Ҏ��

|

�Ŀ |

���߃��� |

|

1.�˶���

|

�������M�����˶��ʣ��~��������ԓ�������MƷ���M���������ʣ��~����

��I���ڲ�ͬ���ʵđ������MƷ��횷քe���㡢��������m�ö���Ӌ���˶��~����t��ֻ�ĵ��m�ö����˶��� |

|

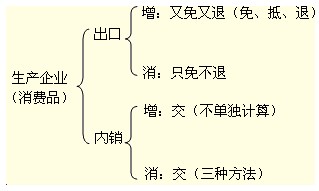

2.�����ˣ��⣩���M������

|

�����������ˣ��г��ڽ��I������Q��I

ֻ�ⲻ�ˣ��г��ڽ��I������a����I

���ⲻ�ˣ������a��I�����Q��I���һ�����Q��I |

|

3.�˶�Ӌ�� |

����ֻ�����Q��I���ڑ������MƷ�������˲�ُ�h�����M��

�������M��=����؛�﹤�S�N���~��������ֵ�������˶��� |

|

4.�������ⶐ����� |

������1�����Q��I���ڑ������MƷ��l�����P����؛��

��횼��r�a���������M����

��2�����a��Iֱ�ӳ��ڑ������MƷ�l�����P����؛��

�����a�����M�������D�����N�����a�����M���� |

�����������a��I���ڑ������MƷ

���������}��Ӌ���}��ij����Ͷ�Y�e�k��Ħ��܇���a��I��2009��2�·����a���I��r���£�

����(1)��ُԭ���ϣ�֧���r��480�fԪ����ֵ��81.6�fԪ��ȡ����ֵ�����ðlƱ;֧���\ݔ�M��48�fԪ��ȡ���\ݔ��λ�_�ߵ���ͨ�lƱ;

����(2)������N��Ħ��܇800�v���ۺ������400�fԪ;�ڇ����N��Ħ��܇300�v��ȡ�ò������N���~150�fԪ;

����(3)�������������ُ��ԭ���������pʧ���������pʧ�IJ��������~32.79�fԪ(���к��\�M���~2.79�fԪ)������ȡ�ñ��U��˾�o����r�����~12�fԪ;

����(ע����ֵ������17%���˶���13%;���M������10%)

����Ҫ���������ش����}��

����(1)Ӌ��ԓ��I2�·ݑ��ֿ۵��M헶��~����;

����[���ɾ�̖346030507]

���������_�𰸡�

����Ӌ��ԓ��I2�·ݑ��ֿ۵��M헶��~����;

����=81.6+48��7%-(32.79-2.79)��17%-2.79��(1-7%)��7%-400��(17%-13%)

����=81.6+3.36-5.1-0.21-16=63.65(�fԪ)

����(2)Ӌ��ԓ��I2�·ݑ��U�{����ֵ��;

����[���ɾ�̖346030508]

���������_�𰸡������U�{��ֵ��=150��17%-63.65=-38.15(�fԪ)

����(3)Ӌ��ԓ��I2�·ݑ��˵���ֵ��;

����[���ɾ�̖346030509]

���������_�𰸡���������ֵ����

������������˶��~=400��13%=52(�fԪ);

������������ֵ��=38.15�fԪ

����(4)Ӌ��ԓ��I2�·ݑ��U�{�����M����

����[���ɾ�̖346030510]

���������_�𰸡�2�·ݑ��U�{�����M��=150��10%=15(�fԪ)

�������P���]��

��ԇ�����]��2011���ע�ԕ�Ӌ����ԇ�W��Ӌ������������������2011��ע�ԕ�Ӌ����ԇ�r�g�A�y��9��10��-11��

�����������������Y2010��ע�ԕ�Ӌ����ԇ ������εø߷���������������2011ע�ԕ�Ӌ����ԇ�����r�g�A�y��2011��3��-4��