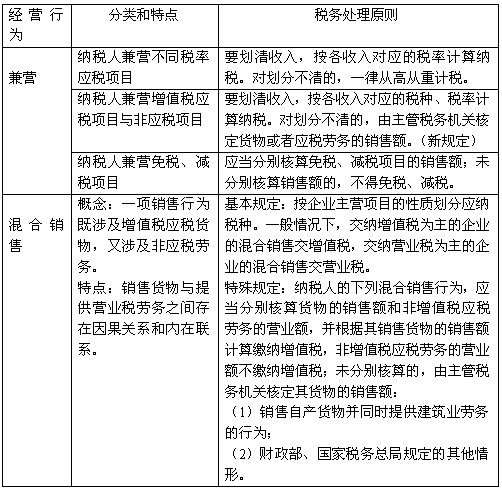

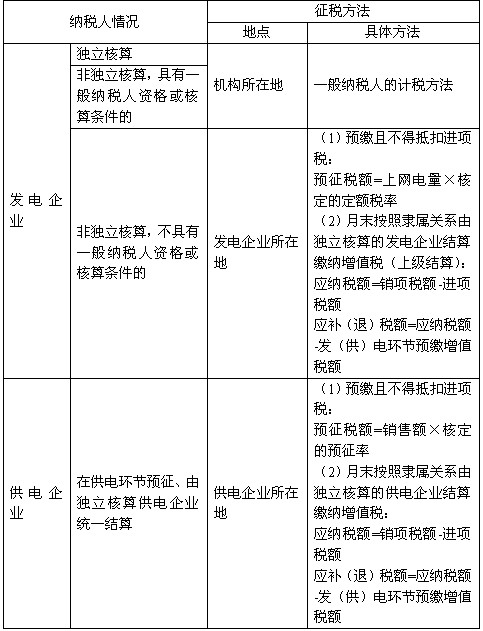

�������߹� ���⽛�I�О�ͮaƷ�Ķ���̎��

����1.����N���О�ͼ�I�О������Ҏ��(���c)

��������ጡ���I�ͻ���N�۵ķ�Ͷ���̎��ԭ�t�Ƕ�����ԇ�����c���ݣ������ǻ���N���������Ҏ�����Pϵ����ֵ���c�I�I�����Pϵ�������ڿ��˽����I�I�I����ͬ�r�����@��֪�R�c��

���������}�����x�}��������ֵ�������PҎ�������л���N���О��У���������ֵ������( )��

����A.�ҾߏS���a��ʽ�Ҿ߲�ؓ؟���b

����B.�e�^�ṩ����ղ��N�۟������

����C.��Ų��T��͑��ṩ��ŷ���ͬ�r�N���Ԓ�C

����D.���l��I�N��؛�ﲢ������؛���T

����[��]AD

���������}�����x�}���ҾߏS�N��؛��30000Ԫ(������)ͬ�r��؛���T���Ϊ���ȡ�\�M1000Ԫ���tԓ�ҾߏS����ֵ���N헶��~��( )��

����A.5100Ԫ B.5270Ԫ

����C.5245.30Ԫ D.5621.36Ԫ

����[��]C

����[����][30000+1000��(1+17%)]��17%=5245.30(Ԫ)��

���������P朽ӡ��@���W��Ҫ�c�̲ı�����ֵ���N���~���N헶��~�Ĵ_���������������ҲҪע���M헶��ĵֿ�Ҏ�t��

����һ��{���˼�I�ⶐ�Ŀ���߷���ֵ�������ڄն��o�����ֲ��õֿ۵��M헶��~�ģ������й�ʽӋ�㲻�õֿ۵��M헶��~��

�������õֿ۵��M헶��~=���o�����ֵ�ȫ���M헶��~�������ⶐ�Ŀ�N���~������ֵ�������ڄՠI�I�~��Ӌ�®���ȫ���N���~���I�I�~��Ӌ

���������}��Ӌ���}��ij�Cе�S(һ��{���ˣ���I�\ݔ�I��)�N�ۙCе��ȡ�Cе��(����)20000Ԫ���o������λ�\؛��ȡ�\�M200Ԫ���t��ԓ험I�յ��N헶����20000/(1+17%)��17%=2905.98(Ԫ)����I��ȡ��200Ԫ�\�M�U�{�I�I�����ڴ˷N��r�£�����Cе���M헶����Եֿۣ�����ُ�I�\ݔ���͵��M헶����ֿܵۡ�

���������}��Ӌ���}��ij�Cе�S(һ��{���ˣ���I�ИI��ԃ)�N�ۙCе��ȡ�Cе��(������)200000Ԫ���o������λ���ИI��ԃ��ȡ��ԃ�M4000Ԫ�������a�C������ԃ�l����M���lƱע���r��6000Ԫ����ֵ���M헶�1020Ԫ��ԓ험I�յ��N헶����200000��17%=34000(Ԫ)����I��ȡ��4000Ԫ��ԃ�M�U�{�I�I�����ڴ˷N��r�£��l����M����������Cе���M헶����Եֿۣ�����������ԃ���M헶����ֿܵۡ��ɵֿ��M헶�=1020��20�f/(20+0.4)�f=1000(Ԫ);���ɵֿ��M헶�20Ԫ��

���������}��Ӌ���}��ij��ˎ�S5�²�ُԭ���ϰl���M헶�20�fԪ������ֱ�������ⶐ�Ŀ���M헶�3�fԪ���y�Ԅ���������;���M헶�8�fԪ���������Ŀ�N���~40�fԪ���ⶐ�Ŀ�N���~10�fԪ�����²��õֿ۵��M헶���8�fԪ��[10��(40+10)]+3=1.6+3=4.6(�fԪ)��

�������P���]������2011��ע�ԕ�Ӌ����ԇ����Ŀ�¹����c�R��

����2011��ע�ԕ�Ӌ����ԇ�����r�g�A�y��3��-4��

����2011��ע�ԕ�Ӌ����ԇ���������¹����}�R��

�����������x��2011��ע�ԕ�Ӌ����ԇ�߷ּ��ɅR��