2007��ע��(c��)��(hu��)Ӌ(j��)��1��3�¾W(w��ng)У�v�x��2007��ע��(c��)��(hu��)Ӌ(j��)��4��5�¾W(w��ng)У�v�x

2007��ע��(c��)��(hu��)Ӌ(j��)����ԇ�o��(d��o)����(n��i)���v�x[����]

2007��ע��(hu��)��ԇ���؈�(b��o)����Ϣ 2007�꿼ԇ��V

2007��f(xi��)����v�x������06�� �̶��Y�a(ch��n)

����(n��i)�ݿ�ܺ͏�(f��)��(x��)��ʾ��

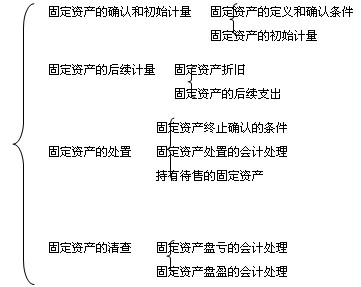

һ����(n��i)�ݽY(ji��)��(g��u)��ܪ�

1.������Ҫ��(n��i)���У�

2��������׃��

���µ���׃���У����ڸ���ُ(g��u)��̶��Y�a(ch��n)��׃����܇�g�̶��Y�a(ch��n)�l(f��)���ľS���M(f��i)��(y��ng)Ӌ(j��)������M(f��i)�ã������˳��д��۹̶��Y�a(ch��n)���̶��Y�a(ch��n)�Pӯ��(y��ng)�����(hu��)Ӌ(j��)���e(cu��)�M(j��n)��̎���� ��

������(f��)��(x��)��ʾ��

1��

�����ڿ�ԇ��̎���^��Ҫ�ĵ�λ����ֵһ����5�����ҡ�

2���������c(di��n)������(g��)���̶��Y�a(ch��n)���~�r(ji��)ֵ�Ĵ_�����̶��Y�a(ch��n)���f�̶��Y�a(ch��n)������

3����(f��)��(x��)�������̶��Y�a(ch��n)���~�r(ji��)ֵ�Ĵ_������(y��ng)�c����M(f��i)�ýY(ji��)���������ڽ���M(f��i)���Y������r�£����T�����Ϣ�����ӹ̶��Y�a(ch��n)�r(ji��)ֵ�����f�ĺ��㑪(y��ng)�c���ö�����(hu��)Ӌ(j��)��Ӌ(j��)׃�����ش���e(cu��)�����Y(ji��)�������(f��)��(x��)���ڹ̶��Y�a(ch��n)�������֣���(y��ng)�c����(w��)�ؽM����؛�����Y�a(ch��n)���Q�Y(ji��)�������(f��)��(x��)��

���c(di��n)�c�y�c(di��n)�v�⪥

һ���̶��Y�a(ch��n)�Ĵ_�J(r��n) 1���̶��Y�a(ch��n)����ָͬ�r(sh��)�������������������Y�a(ch��n)���ٞ����a(ch��n)��Ʒ���ṩ�ڄ�(w��)�������(j��ng)�I(y��ng)���������еģ���ʹ�É������^һ��(g��)��(hu��)Ӌ(j��)��ȡ�

2���ڴ_�J(r��n)�̶��Y�a(ch��n)�r(sh��)����(y��ng)ע������(g��)���}��

��1��ȡ���˹̶��Y�a(ch��n)�Ćr(ji��)��(bi��o)��(zh��n)��ֻҪ��ʹ�É������^һ��������Y�a(ch��n)��������̶��Y�a(ch��n)��

��2���̶��Y�a(ch��n)�ĸ��M�ɲ��־��в�ͬʹ�É��������Բ�ͬ��ʽ����I(y��)�ṩ��(j��ng)��(j��)���棬�m�ò�ͬ���f�ʻ����f�����ģ���(y��ng)��(d��ng)�քe�����M�ɲ��ִ_�J(r��n)����(xi��ng)�̶��Y�a(ch��n)���@��̎����ʹ�̶��Y�a(ch��n)ʹ�����ޡ����f���������ό�(sh��)�H��r��

��3����Ʒ����;S���O(sh��)��ͨ���_�J(r��n)���؛����ijЩ��Ʒ����;S���O(sh��)����Ҫ�c���P(gu��n)�̶��Y�a(ch��n)�M�ϰl(f��)�]Ч�ã��������ú����\(y��n)ݔ��I(y��)�ĸ߃r(ji��)���D(zhu��n)������(y��ng)��(d��ng)�_�J(r��n)��̶��Y�a(ch��n)��

�����̶��Y�a(ch��n)�ij�ʼӋ(j��)���̶��Y�a(ch��n)��(y��ng)��(d��ng)���ճɱ��M(j��n)�г�ʼӋ(j��)����

1����ُ(g��u)�̶��Y�a(ch��n)

��1����I(y��)��ُ(g��u)�̶��Y�a(ch��n)�ijɱ�������ُ(g��u)�I�r(ji��)����P(gu��n)���M(f��i)��ʹ�̶��Y�a(ch��n)�_(d��)���A(y��)����ʹ�à�B(t��i)ǰ���l(f��)���Ŀɚw����ԓ�(xi��ng)�Y�a(ch��n)���\(y��n)ݔ�M(f��i)���bж�M(f��i)�����b�M(f��i)�͌��I(y��)�ˆT����(w��)�M(f��i)�ȡ���ُ(g��u)�̶��Y�a(ch��n)�֞�ُ(g��u)�벻��Ҫ���b�Ĺ̶��Y�a(ch��n)��ُ(g��u)����Ҫ���b�Ĺ̶��Y�a(ch��n)���

����1����˾֧��117�f(w��n)Ԫُ(g��u)��һ�_(t��i)�O(sh��)�䣬��֧��3�f(w��n)Ԫ�\(y��n)�s�M(f��i)������Ҫ���b���t��

�裺�̶��Y�a(ch��n) 120

�J���y�� 120

��2����һ�P���(xi��ng)ُ(g��u)����(xi��ng)�]�ІΪ�(d��)��(bi��o)�r(ji��)�Ĺ̶��Y�a(ch��n)����(y��ng)��(d��ng)���ո��(xi��ng)�̶��Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ������(du��)���ɱ��M(j��n)�з��䣬�քe�_�����(xi��ng)�̶��Y�a(ch��n)�ijɱ���

��3��ُ(g��u)�I�̶��Y�a(ch��n)�ăr(ji��)��^�������×l������֧������(sh��)�|(zh��)�Ͼ������Y���|(zh��)�ģ��̶��Y�a(ch��n)�ijɱ���ُ(g��u)�I�r(ji��)��ĬF(xi��n)ֵ����A(ch��)�_������(sh��)�H֧���ăr(ji��)���cُ(g��u)�I�r(ji��)��ĬF(xi��n)ֵ֮�g�IJ��~����(y��ng)��(d��ng)���������g��(n��i)���Ì�(sh��)�H���ʷ��M(j��n)�Д��N�����N���~���M�����M(f��i)���Y�����l����(y��ng)��(d��ng)Ӌ(j��)��̶��Y�a(ch��n)�ɱ��⣬����(y��ng)��(d��ng)���������g��(n��i)�_�J(r��n)��ؔ(c��i)��(w��)�M(f��i)�ã�Ӌ(j��)�뮔(d��ng)�ړp�档

����2����˾2007��1��1�Տ�C��˾ُ(g��u)����͙C(j��)������̶��Y�a(ch��n)ʹ�ã�ԓ�C(j��)�����յ���ُ(g��u)؛��ͬ�s�������͙C(j��)���Ŀ��r(ji��)���1000�f(w��n)Ԫ����3��֧���� 2007��12��31��֧��500�f(w��n)Ԫ��2008��12��31��֧��300�f(w��n)Ԫ�� 2009��12��31��֧��200�f(w��n)Ԫ���ٶ���˾3�����y�н�������ʞ�6%��

��Ӌ(j��)�㿂�r(ji��)��ĬF(xi��n)ֵ����̶��Y�a(ch��n)���~�r(ji��)ֵ�����ʃr(ji��)ֵ��

2007��1��1�յĬF(xi��n)ֵ��500/��1+6%��+300/��1+6%��2+200/��1+6%��3

=471.70+267.00+167.92=906.62���f(w��n)Ԫ��

�ڿ��r(ji��)���c�F(xi��n)ֵ�IJ��~����δ�_�J(r��n)���Y�M(f��i)��

δ�_�J(r��n)���Y�M(f��i)�ã����r(ji��)��1000���F(xi��n)ֵ906.62��93.38���f(w��n)Ԫ��

2007��1��1�վ��ƕ�(hu��)Ӌ(j��)���

�裺�̶��Y�a(ch��n) 906.62���F(xi��n)ֵ��

δ�_�J(r��n)���Y�M(f��i)�� 93.38

�J���L(zh��ng)�ڑ�(y��ng)���� 1 000������Ϣ��

2007��12��31

�裺�L(zh��ng)�ڑ�(y��ng)���� 500������Ϣ��

�J���y�� 500

�裺ؔ(c��i)��(w��)�M(f��i)�ã�906.62��6����54.39

�J��δ�_�J(r��n)���Y�M(f��i)�� 54.39

����δ�_�J(r��n)���Y�M(f��i)�÷�?j��n)������?sh��)�H���ʷ���

|

���� |

߀���~������Ϣ�� |

�_�J(r��n)�����Y�M(f��i)�ã�������Ϣ�M(f��i)�ã� |

��(y��ng)������p���~���w߀�ı��� |

��(y��ng)���������~

���������~�� |

|

|

�� |

��=�ڳ��ܡ�6�� |

�ۣ��٣��� |

�ܣ��ڳ��ܣ��� |

|

2007.1.1 |

|

|

|

906.62 |

|

2007.12.31 |

500������Ϣ�� |

54.39 |

445.61 |

461.01 |

|

2008.12.31 |

300������Ϣ�� |

27.66 |

272.34 |

188.67 |

|

2009.12.31 |

200 |

11.33 |

188.67 |

0 |

|

��Ӌ(j��) |

1000 |

93.38��Ϣ�� |

906.62������ |

�L(zh��ng)�ڑ�(y��ng)����Ĕ���ɱ� |

ע���@��(g��)��?j��n)�������Ҫ�����?g��u)��̶��Y�a(ch��n)���o���Y�a(ch��n)���_�J(r��n)���롢���Y���U���S��ط����漰��2�����н���̶��Y�a(ch��n)

���н���Ĺ̶��Y�a(ch��n)��������ԓ�(xi��ng)�Y�a(ch��n)�_(d��)���A(y��)����ʹ�à�B(t��i)ǰ���l(f��)���ı�Ҫ֧�����������~�r(ji��)ֵ�����С�����ԓ�(xi��ng)�Y�a(ch��n)�_(d��)���A(y��)����ʹ�à�B(t��i)ǰ���l(f��)���ı�Ҫ֧�������������������Y�ɱ����˹��ɱ������{�����P(gu��n)���M(f��i)����(y��ng)���Y�����Ľ���M(f��i)���Լ���(y��ng)��?j��n)����g���M(f��i)�õȡ���I(y��)���ڽ����̜�(zh��n)��ĸ��N���Y����(y��ng)����(sh��)�H֧����ُ(g��u)�I�r(ji��)���ֵ�����~���\(y��n)ݔ�M(f��i)�����U(xi��n)�M(f��i)�����P(gu��n)���M(f��i)�����錍(sh��)�H�ɱ����������N���(xi��ng)���Y�ķN��M(j��n)������(x��)���㡣��(y��ng)Ӌ(j��)��̶��Y�a(ch��n)�ɱ��Ľ���M(f��i)�ã���(y��ng)��(d��ng)���� ������M(f��i)�á������P(gu��n)Ҏ(gu��)��̎����

��I(y��)���н���̶��Y�a(ch��n)�����ԠI(y��ng)����ͳ�������ɷN��ʽ��

��1����I(y��)���ڽ����̜�(zh��n)��ĸ��N���Y����(y��ng)��(d��ng)���Ռ�(sh��)�H֧�����I�r(ji��)�����ֿܵ۵���ֵ�����~���\(y��n)ݔ�M(f��i)�����U(xi��n)�M(f��i)�����P(gu��n)���M(f��i)�����錍(sh��)�H�ɱ��������ո��N���(xi��ng)���Y�ķN��M(j��n)������(x��)���㡣

�����깤��ʣ��Ĺ������Y�����D(zhu��n)������I(y��)��(k��)����ϵģ����䌍(sh��)�H�ɱ���Ӌ(j��)���ɱ��D(zhu��n)����I(y��)�Ď�(k��)����ϡ����ڿɵֿ���ֵ���M(j��n)�(xi��ng)���~�ģ���(y��ng)���pȥ��ֵ���M(j��n)�(xi��ng)���~��Č�(sh��)�H�ɱ���Ӌ(j��)���ɱ����D(zhu��n)����I(y��)�Ď�(k��)����ϡ�

�Pӯ���P̝����(b��o)�U�����p�Ĺ������Y���pȥ���U(xi��n)��˾���^ʧ���r�����ֺ�IJ��~�������(xi��ng)Ŀ��δ�깤�ģ�Ӌ(j��)���_�p���������(xi��ng)Ŀ�ijɱ��������ѽ�(j��ng)�깤�ģ�Ӌ(j��)�뮔(d��ng)�ڠI(y��ng)�I(y��)����֧��

��2���ڽ����̑�(y��ng)��(d��ng)���Ռ�(sh��)�H�l(f��)����֧���_���乤�̳ɱ������Ϊ�(d��)���㡣

����I(y��)���ԠI(y��ng)���̣���(y��ng)��(d��ng)����ֱ�Ӳ��ϡ�ֱ�ӹ��Y��ֱ�әC(j��)еʩ���M(f��i)��Ӌ(j��)�������ó������̷�ʽ����I(y��)�����Ց�(y��ng)֧���Ĺ��̃r(ji��)���Ӌ(j��)�����O(sh��)�䰲�b���̣����������b�O(sh��)��ăr(ji��)ֵ�����̰��b�M(f��i)�á�����ԇ�\(y��n)�D(zhu��n)�����l(f��)����֧���ȴ_�����̳ɱ���

�ڹ����_(d��)���A(y��)����ʹ�à�B(t��i)ǰ���M(j��n)��ؓ(f��)��(li��n)��ԇ܇���l(f��)���ă�֧����Ӌ(j��)�빤�̳ɱ�����I(y��)���ڽ������(xi��ng)Ŀ���_(d��)���A(y��)����ʹ�à�B(t��i)ǰ��ȡ�õ�ؓ(f��)��(li��n)��ԇ܇�^�����γɵġ��܉�?q��)����N�۵Įa(ch��n)Ʒ����l(f��)���ijɱ���Ӌ(j��)���ڽ����̳ɱ����N�ۻ��D(zhu��n)���(k��)����Ʒ�r(sh��)�����䌍(sh��)�H�N��������A(y��)Ӌ(j��)�ۃr(ji��)�_�p���̳ɱ���

���ڽ����̰l(f��)�����(xi��ng)���λ���̈�(b��o)�U�p���pȥ���σr(ji��)ֵ���^ʧ�˻��U(xi��n)��˾���r���ă��pʧ�������(xi��ng)Ŀ��δ�_(d��)���A(y��)����ʹ�à�B(t��i)�ģ�Ӌ(j��)���^�m(x��)ʩ���Ĺ��̳ɱ��������(xi��ng)Ŀ���_(d��)���A(y��)����ʹ�à�B(t��i)�ģ����ڻI�����g�ģ�Ӌ(j��)������M(f��i)�ã������ڻI�����g�ģ�Ӌ(j��)��I(y��ng)�I(y��)��֧�������dz�ԭ����ɵĈ�(b��o)�U�p�����ڽ������(xi��ng)Ŀȫ����(b��o)�U�p����(y��ng)������pʧֱ��Ӌ(j��)�뮔(d��ng)�ڠI(y��ng)�I(y��)��֧����

��������Ĺ̶��Y�a(ch��n)���_(d��)���A(y��)����ʹ�à�B(t��i)������δ�k�������Q��ģ���(y��ng)��(d��ng)���_(d��)���A(y��)����ʹ�à�B(t��i)֮���𣬸���(j��)�����A(y��)�㡢��r(ji��)���߹��̌�(sh��)�H�ɱ��ȣ�����Ӌ(j��)�r(ji��)ֵ�D(zhu��n)��̶��Y�a(ch��n)���������P(gu��n)Ӌ(j��)��̶��Y�a(ch��n)���f��Ҏ(gu��)����Ӌ(j��)��̶��Y�a(ch��n)���f�����k���˿����Q�����m(x��)�������{(di��o)����

3����(du��)�������ИI(y��)���ض��̶��Y�a(ch��n)���_�����ʼ���~�ɱ��r(sh��)߀��(y��ng)���]�����M(f��i)�á������M(f��i)��ͨ����ָ����(j��)��(gu��)�ҷ��ɺ�������Ҏ(gu��)����(gu��)�H���s��Ҏ(gu��)������I(y��)�Г�(d��n)�ĭh(hu��n)�����o(h��)�����B(t��i)�֏�(f��)���x��(w��)���_����֧��������վ���O(sh��)ʩ�ȵė��úͻ֏�(f��)�h(hu��n)�����x��(w��)��

��(du��)���@Щ�����ИI(y��)���ض��̶��Y�a(ch��n)����I(y��)��(y��ng)��(d��ng)�������M(f��i)�õĬF(xi��n)ֵӋ(j��)�����P(gu��n)�̶��Y�a(ch��n)�ɱ���ʯ����Ȼ���_����I(y��)��(y��ng)��(d��ng)�����͚��Y�a(ch��n)�ė����M(f��i)�ìF(xi��n)ֵӋ(j��)�����P(gu��n)�͚��Y�a(ch��n)�ɱ����ڹ̶��Y�a(ch��n)���͚��Y�a(ch��n)��ʹ�É�����(n��i)�������A(y��)Ӌ(j��)ؓ(f��)���Ĕ���ɱ��͌�(sh��)�H����Ӌ(j��)��_������Ϣ�M(f��i)�ã���(y��ng)��(d��ng)�ڰl(f��)���r(sh��)Ӌ(j��)��ؔ(c��i)��(w��)�M(f��i)�á�

һ�㹤����I(y��)�Ĺ̶��Y�a(ch��n)�l(f��)���Ĉ�(b��o)�U�����M(f��i)�ã������ڗ����M(f��i)�ã���(y��ng)��(d��ng)�ڰl(f��)���r(sh��)����̶��Y�a(ch��n)̎���M(f��i)��̎����

����3��ij���վ30����(b��o)�U����Ӌ(j��)�����M(f��i)�Þ�5000�f(w��n)Ԫ���t��(y��ng)��5000�f(w��n)Ԫ�۬F(xi��n)������Ӌ(j��)��̶��Y�a(ch��n)�ijɱ��� �裺�ڽ����̣������M(f��i)�ã�[5000�£�1��10����30]

�J���A(y��)Ӌ(j��)ؓ(f��)�� [5000�£�1��10����30]

���]��2007��ע��(c��)��(hu��)Ӌ(j��)����ԇ�W(w��ng)�j(lu��)�o��(d��o)���������n

| �o��(d��o)��Ŀ |

���v�� |

�_�̰� |

���v�� |

��(b��o)�� |

| ���v�ώ� |

�n�r(sh��) |

ԇ |

�n�r(sh��) |

ԇ |

�n�r(sh��) |

ԇ |

| ����(hu��)Ӌ(j��) |

���c�A |

40 |

ԇ |

20 |

ԇ |

6 |

ԇ |

|

| ����Ӌ(j��) |

������ |

40 |

ԇ |

20 |

ԇ |

6 |

ԇ |

|

| ��ؔ(c��i)��(w��)�ɱ����� |

���� |

40 |

ԇ |

20 |

ԇ |

6 |

ԇ |

|

| ����(j��ng)��(j��)�� |

������ |

40 |

ԇ |

20 |

ԇ |

6 |

ԇ |

|

| ������ |

���f |

40 |

ԇ |

20 |

ԇ |

6 |

ԇ |

|

�c(di��n)���쿴Ԕ��>>

�����Y��Ո(q��ng)?ji��n)L������ԇ��ע��(c��)��(hu��)Ӌ(j��)��