����6. ��˾���ҹ�˾������˾��ĸ��˾;����˾���Y45%������˾���Y55%����ͬ�M�����칫˾��Ͷ�Y��ͬ�s��������˾�c����˾��ͬ�Q���칫˾��ؔ�պͽ��I���ߡ�������˾֮�g�����P���Pϵ����()��

����A.��˾�c�ҹ�˾

����B.��˾�c����˾

����C.�ҹ�˾�c����˾

����D.����˾�c�칫˾

����E.����˾�c�칫˾

����7. �ڝM�������헴_�J�l���£���I���и��֧���У������AӋؓ�����ݵ���()��

����A.���P�]��I�IJ��֠I�I������Dzɢ�����o�������a��

����B.��Kֹ��I�IJ��ֽ��I�I�ն�ʹ�S������ʹ�ã��Ķ�֧�������U���N�M

����C.����I�Ľ��I����w�ƶ���ԭʹ���O���D�Ƶ��^�mʹ�õ^��֧��

����D.��ij���I�����P�]�����w����ԓ�I�����P�Y�a���γɵ����û�pʧ

����E.���ڗ����x�յĹ̶��Y�a��ʼȡ�Õr��Ӌ��������l���ė����M��

����8. ��������У�Ӱ���I���ړp�����()��

����A.ُ�I��؛;�аl���ı�Ҫ�Ă}���M��

����B.���ù��ʃrֵģʽӋ����Ͷ�Y�Է��خa��ĩ���ʃrֵ�����~��rֵ

����C.�ɹ����۽����Y�a̎�Õr�Y�DԭӋ���Y�����e�Ľ��~

����D.���óɱ�ģʽӋ����Ͷ�Y�Է��خa��ĩ���ջؽ��~�����~��rֵ

����E.�����õķ��خa�D�鰴���ʃrֵģʽӋ����Ͷ�Y�Է��خa���乫�ʃrֵ�����~��rֵ

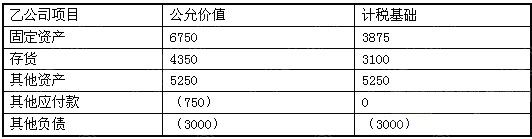

����9. ��˾��15000�fԪ����ϲ��ɱ�ُ���ҹ�˾ԭ�ɖ|���е��ҹ�˾100%�ă��Y�a�M�����պϲ������Օ�Ӌ�ʄtҎ��������I��헽���ȡ�ø�헿ɱ��J�Y�a��ؓ���Լ����ʃrֵ�_�J�����O�ҹ�˾ԭ�ɖ|�����ⶐ�ϲ��l������˾ȡ���ҹ�˾��헿ɱ��J�Y�a��ؓ����Ӌ�����A��ϲ����~��rֵ���Y�����±����漰�ϲ������o�P�Pϵ�����ö�����25%�������]�����l�����ش�����(1)��(4)�}��

����(1)�����P�ڼ�˾ȡ���Y�a��ؓ���ĕ��r�Բ�������_����()��

����A.�Y�a���~��rֵ������Ӌ�����A�a�����{�����r�Բ

����B.ؓ�����~��rֵ������Ӌ�����A�a�����{�����r�Բ

����C.�Y�a���~��rֵС����Ӌ�����A�a���ɵֿە��r�Բ

����D.ؓ�����~��rֵ������Ӌ�����A�a���ɵֿە��r�Բ

����E.�ҹ�˾�Ĺɖ|�D�ə�����ⶐ̎��r����˾���_�J��I�ϲ��a���ĕ��r�Բ

�������P���]��

2010ע�ԕ�Ӌ����ԇ����Ӌ�����}���v�x�R����������������

2010ע�ԕ�Ӌ����ԇ����Ӌ���¹������}�R��