�W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

2015�y�Ќ��I�Y�����J�֪�R�c���v������

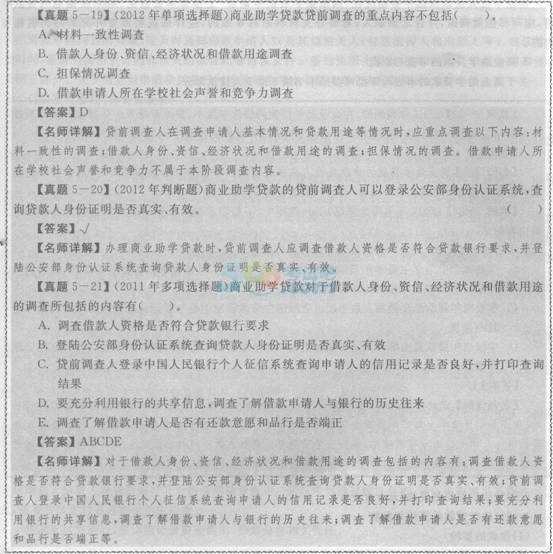

��ԇ�������ˡ�2015�y�Ќ��I�Y�����J�֪�R�c���v��������õă��ݣ�Ո��������xyccbp���M���Pע�����N������ԇ���ݣ�һ�����գ�

| �� 1 퓣���һ��������܇�J�� |

| �� 4 퓣��ڶ��� ���˽����J�� |

| �� 7 퓣������� �����������M |

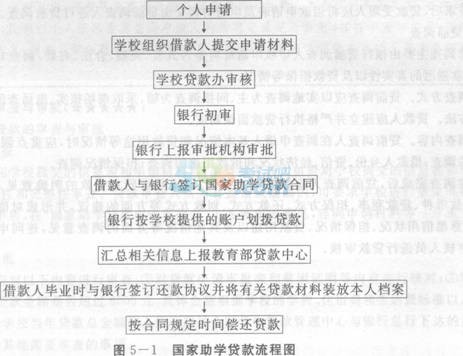

����(һ)�J��������c�{��(������)

����1.�������W�J��������c�{��

�����������W�J���������ָ�Ľ������WУ�����Ո���WУ�������y���������ψ˵�ȫ�^�̡�

�����W��(��Ո��)��Ҏ���ĕr�g�������ڌWУ�������W�J��k�C��(���º��Q�WУ�C��)�����Ո���Iȡ�������W�J����Ո�������Ȳ��ϣ��猍����������ʂ�����P�C������һ�����،WУ�������W�J��k�C����

����

�����WУ��ȫ���W���J������������_������J���~�ȼ����Ʊ����ȣ��M���W����Ո�������܌W���Ľ����Ո���WУ�C�����W���ύ�ć������W�J����Ո�����M���Y�飬���������ԡ��挍�ԺͺϷ���ؓ؟�������������յ��W����Ո��һ���r�g����ɡ���헹�����ɺWУ�C���M��һ���r�g�Ĺ�ʾ�������І��}����Ո�M�мm�������������o�`�WУ�C���ڌ���ϸ���J����Ո���ϼ��w�������Դ_�J��������Y��֪ͨ�W���������Ƈ������W�J��W��������Ϣ��(���º��Q��Ϣ��)�c��Ո����һ���ͽ����W�J��k�y�С�

����2.�̘I���W�J��������c�{��(1)�J�������

�����J�������ˑ�Ҫ���̘I���W�J����Ո����J����Ո�����ԕ�����ʽ����J����Ո���������y��Ҫ���ύ���P��Ո���ϡ���Ո����������£�

�����ٽ���˵ĺϷ������C�������������C�����ڲ���������Ч�����C��ԭ�������ṩ�����C���ď�ӡ�������J���y����Ҫ�Ľ�����c�䷨�������˵��Pϵ�C�������J���y���J�ɵĽ���˻����ͥ�ɆT�Ľ��������C�����ܽ���˞���W�����ģ��ṩ���x�WУ���ȡ֪ͨ������պ�������˞���У�����ṩ�W���C�������W���C�����ݽ���˾��x�WУ�_���ČW���W���ڃ�����W�M��ס���M�������M���~�����P���ϡ�����ؔ�a����(�|)Ѻ�ģ����ṩ��(�|)Ѻ����C����̎�֙���(����ؔ�a������)�����ͬ���(�|)Ѻ�ij��Z������Ѻ����ύ�y���J�ɵęC�����ߵărֵ�u����棬���|�����ṩ�����{�C���Ե��������C�����đ����߱��C��ͬ��Г����ɳ��N�B��؟�Γ����ĕ����ļ������P�Y���C�����ϡ��߽���˺͓����ˑ�������߲���������ڙ࣬ͬ���J���y�в�ԃ�䂀��������Ϣ�����y��Ҫ���ṩ�������C���ļ��Ͳ��ϡ�

�����J�������ˑ��������Ո���ύ�Ľ����Ո������Ո�����M�г�������Ҫ�������˵����w�Y�����Ո�����ύ���ϵ��������cҎ���ԡ���������Ո���ύ���ϲ��������ϲ���Ҫ��Ҏ������Ҫ����Ո���a�R���ϻ������ṩ���P����;����������������˻��J����Ո������Ո���f��ԭ����������Ҫ����J�������ˑ��������Ո������Ո���Ͻ����Jǰ�{�����M���Jǰ�{�顣

����(2)�Jǰ�{��

�����Jǰ�{����Ҫ���y���Jǰ�{���ˌ�����Ո�����Ƿ��挍���������Ϸ�����Ч���{���J����Ո�˵�߀��������߀����Ը���挍���Լ��J���������r��

�������{�鷽ʽ���Jǰ�{�鑪�Ԍ����{��������g���{����o����ȡ�F���ˌ����Ԓ�醖�Լ���Ϣ��ԃ��;���ͷ������J���ˑ���������������J����Մ�ƶȡ�

�������{����ݡ��Jǰ�{�������{����Ո�˻�����r���J����;����r�r�������c�{�������ݣ�����һ���Ե��{��;��������ݡ��Y�š�������r�ͽ����;���{��;������r�{�顣

�����Jǰ�{����ɺ��Jǰ�{���ˑ����{���棬����Ƿ�ͬ���J������_��Ҋ���J���~�ȡ��J�����ޡ��J��ŷN���J�����ʡ�������ʽ��߀�ʽ�����ʽ�ȷ���Ľ��h�����γɌ������Ո�˃�߀������߀����Ը���à�r��������r���J����;�Լ�������r�ȷ�����{����Ҋ���Bͬ��Ո�Y�ϵ�һ���ͽ��J����ˆT�M���J��ˡ�

����

����(��)�J������c����(������)

����1.�������W�J������c����

����(1)�J�����

�������k�����յ��WУ�ύ����Ϣ������Ո���Ϻ����J�����ؓ؟���WУ�ύ����Ϣ������Ո�����M�к�Ҏ�ԡ��挍�Ժ������Ԍ��顣�J������J���в��e���z©�ģ���Ҫ��WУ�M�и������a�䡣�J����ˌ����ꮅ���ڡ��������W�J����Ո���������Ϻ���������Ҋ���Bͬ��Ո���ϵ�һ���ͽ��J������M�Ќ�����

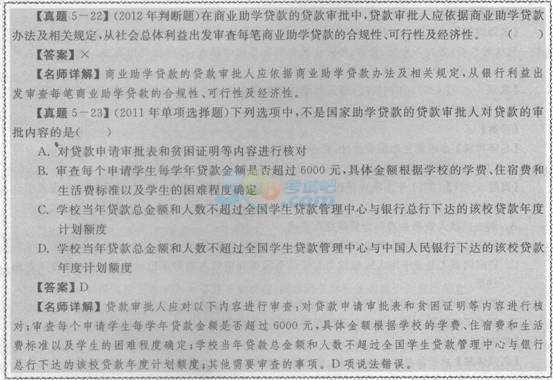

����(2)�J�����

�����J����ˑ����������M�Ќ��飺�ٌ��J����Ո��������ؚ���C���ȃ����M�кˌ�;�ڌ���ÿ����Ո�W��ÿ�W���J����~�Ƿ��^6000Ԫ�����w���~�����WУ�ČW�M��ס���M�������M�˜��Լ��W�������y�̶ȴ_��;�یWУ�����J����~���˔������^ȫ���W���J����������c�y�п������_��ԓУ�J�����Ӌ���~��;��������Ҫ�������헡�

�����J����ˑ�ԓ����������r�ڡ��������W�J����Ո�����Ϻ���������Ҋ����δ�@���ʵ��J����Ո���������������ɣ�����֮�����;�����a����Ϻ��ٌ����ģ���Ԕ���f����Ҫ�a��IJ������Q�c���ݡ�

����2.�̘I���W�J��Č����c�����P���̘I���W�J��Č����c�����Ʌ��ձ�����3�����J��֡�

����

����(��)�J���s�c�l��(������)

����1.�������W�J���s�c�l��

����(1)�J���s

������������ͬ����J���У���յ����k�y�еġ��������W�J��W������ϸ����ԡ����J��l���˸����J�����Ҋ�_����ʹ�õĺ�ͬ�ı������ͬ��������ӡ���P��ͬ�ı��^���У�����ͬ�����ϡ���ͬ������Ҏ�������_�s�����������˵��\�ų��Z���J���Y�����;��֧������(����)��֧�����~��֧���l����֧����ʽ�ȣ��������J���~�ȡ��J�����ޡ��J�����ʺ�߀�ʽ�����P�l��Ҫ�c�J����K������Ҋһ�¡�

������ͬ����ͺ˟o�`���J��l���ˑ�ؓ؟֪ͨ�WУ�M������˺�ӆ���������W�J�����ͬ���ȅf�h�ļ���������đ�ͬ�r��ӆ������ͬ�����ύ���k�y�С��J��l���ˑ�Ҫ�����ˮ��溞ӆ����ͬ���������P�ļ���������y�������k�����J����⡣

����(2)�J��İl��

�����ſ�T�ڷ��JǰҪ�_�����P���˟o�`��Ȼ���M���_���ſ�������W�J��н����һ����Ո���J���y��һ�Ό��ˡ��Α����㡢�ִΰl�ŵķ�ʽ�����У��W�M��ס���M�J��W��(��)�l�ţ�ֱ�ӄ��˽�������ڌWУ���J���y���_�����~����;�����M�J��(ÿ���2�º�8�²��l�������M�J��)��������ͬ�s�����ڄ������P�~�����J��l�źI�ղ��T��������������P��Ϣ�������J���_�~�������S�r�����_�~������

����2.�̘I���W�J��ĺ��s�c�l��(1)�J��ĺ��s

������������ͬ����J������r֪ͨ�����Ո���Լ��������P��(������Ѻ�˺ͳ��|�˵�)���_�J���s�ĕr�g������������ͬ�����P������ͬ�ȅf�h�ļ������s������Ҫ�������ͬ�����˺�ͬ�ͺ�ӆ��ͬ�����֡��P���̘I���W�J��ĺ��s�c�l�ſɅ���������3�����J��֡�

����(��)֧������(������)

����1.�������W�J���֧�����팦�������W�J����ԣ��W�M��ס���M�J��y�Б��������J��������֧����ʽ�������˽����� (����������ڌWУ)֧�������W��(��)�l�ţ�ֱ�ӄ����������ڌWУ���J���y���_�����~���ϡ�

�����y�Б�Ҫ��������ʹ���J��r���֧����Ո�����ڙ��J���˰���ͬ�s����ʽ֧���J���Y���y�Б����J���Y��l��ǰ���˽�������P�{�C�Ƿ���Ϻ�ͬ�s���l����֧�����������P�������J��ӛ䛡��������M�J��y�п��Բ����J��������֧����ʽֱ�ӄ����������ڌWУ���J���y���_�����~��.�ϣ����ɌWУ��߀�����;�y��Ҳ���Բ�ȡ���������֧���ķ�ʽ����������˵������Ո�����պ�ͬ�s�����ڄ����������J���y���_���Ļ��ڃ����~�����y�Б���ͨ�^�~���������{�C����F���{��ȷ�ʽ���˲��J��֧���Ƿ���ϼs����;��

�����J��֧����ɺ�Ԕ��ӛ��Y�����w���������P�{�C��2.�̘I���W�J���֧������

�����̘I���W�J���֧��������ʽ�c�������W�J�������ͬ������ͬ���ǣ��̘I���W�J�����һ���ԷſҲ���Էִηſ

�������W�M��ס���M�J��y�Б��������J��������֧����ʽ�����˽�����(����������ڌWУ)֧����ֱ�ӄ��˽�������ڌWУ���J���y���_�����~���ϡ�

�����y�Б�Ҫ��������ʹ���J��r���֧����Ո�����ڙ��J���˰���ͬ�s����ʽ֧���J���Y���y�Б����J���Y��l��ǰ���˽�������P�{�C�Ƿ���Ϻ�ͬ�s���l����֧�����������P�������J��ӛ䛡��������M�J��y�п��Բ����J��������֧����ʽֱ�ӄ����������ڌWУ���J���y���_�����~���ϣ����ɌWУ��߀�����;�y��Ҳ���Բ�ȡ���������֧���ķ�ʽ����������˵������Ո�����պ�ͬ�s�����ڄ����������J���y���_���Ļ��ڃ����~�����y�Б���ͨ�^�~���������{�C����F���{��ȷ�ʽ���˲��J��֧���Ƿ���ϼs����;��

�����J��֧����ɺ�Ԕ��ӛ��Y�����w���������P�{�C��

����

����(��)�J�����(������)

����1.�������W�J����J�����

����(1)�J���NϢ����

�����ٽ��k�y���ڰl���J�����ÿ���ȽY�����l0�������Ճȣ����ա����벿�T���ٸ�У�������W�J���NϢ�Y���R�������R���Ѱl�ŵć������W�J��W�����Ρ��J����~�����ʡ���Ϣ����������У�_�J���ψ��С���ȫ���W���J������������յ����J���y�п����ṩ���NϢ��Ո�Y�Ϻ��l0�������Ճȣ����J���NϢ�yһ���˿��Ї������W�J���NϢ�������ɿ���ֱ�ӄ�������k���NϢ������

�����۸����k�y�����յ��NϢ���M�r���~��

����(2)�L�U�a�������

�����ٽ��k�y����ÿ��9�µ�ǰ������һ���(����9��1��������8��31Et)���H�l�ŵć������W�J����~���`�s�ʰ��ո���У�M�нyӋ�R��������������У�_�J�����ơ����벿�T���ٸ�У�������W�J��H�l�ŅR�������ψ���У����а��WУ�ͽ��k�y�ЅR��ݠ���ψ���Ϣ����5�������Ճ��ψ��У��ɿ����ύȫ���W���J��������ġ�

������ȫ���W���J������������յ����k�п����ύ�ġ��L�U�a������Ո�����������벿�T���ٸ�У�������W�J��H�l�ŅR�������������벿�T���ٸ�У�������W�J���L�U�a���_�J������20������El�Ȍ��������L�U�a����֧���o�J���y�п��С�

�����ۿ��Ќ��L�U�a���������������У����������յ������ܵ��L�U�a����Į��Ռ��䄝�ˌ����~����

����(3)�J��ă�߀

������ÿ����W�����I�xУǰ���WУ���M�����W���c���k�y���k��߀��_�J���m����ӆ߀��Ӌ������ӆ߀��f�h�����W����ȡ�î��I�C��֮El(�Ԯ��I�C�����l���ڞ��)������l��(��1��)�_ʼ�w߀�J����Ϣ���������x���ڮ��I���24���ȵ��κ�һ�����_ʼ��߀�J����Ϣ����ԭ�t�ϲ������L�J�����ޡ�������W���ڌWУ���g�l���W���ˌW���D�W�����������_���W���ȽKֹ�W�I���¼����WУ���ڞ���W���k�����P���m֮ǰ���r֪ͨ�y�У���Ҫ��W�����y���k��w߀�J���߀��_�J���m�����k�y���ڵõ��WУ֪ͨ��ֹͣ�l����δ�l�ŵ��J�����ȡ��ǰ�ջ��J�Ϣ�ͺ�ӆ߀��f�h�ȴ�ʩ�����Ӟ�W���k�����P���m����ǰ�xУ�Ľ��W���k���xУ���m֮�յ�����1�����Ը��J����Ϣ���W�Ľ��W���͌W���»֏�ؔ���NϢ��

�����۽��W�����I����Ո������W�ģ�������֪ͨ���k�y�в�һ����߀���J�Ϣ�����k�y�Б����r�����k��߀�����m��

����(4)�J��Ĵ���

�����ٸ����k�y�Б�����Ԕ����߀�J�O�yϵ�y��

�����ڸ����k�y��Ҫ�ӏ��ճ�߀�J���չ��������ô���ӛ䛣��_�J��������յ�������Ϣ��

�����۸����k�y�Б��������ѵ�߀���ڵĽ��W��߀����r�����o�WУ���WУؓ؟�f�����k�y��ϵ��Ƿ߀��Ľ��W�����r߀�

����(5)�J��n������

�����ٸ����k�y�����c���W����ӆ߀��f�h���茢���P��Ϣ�a����������Jϵ�y�����յ�����ˮ��I��l�صġ��������W�J��I���Y�ϴ_�J���������r��ϵ�y���M���Y�ϸ��¡�

�����ڸ����k�y������������J��n�������k������������W�J�����P�n����2.�̘I���W�J����J�����

�����̘I���W�J����J�������ָ�J��l�ź�ͬ�Kֹǰ�����P���˵Ĺ����������J��z�顢�J��ă�߀���J���|������c�L�U�A���������J��������J��n�������ȹ�����

����(1)�J��z��

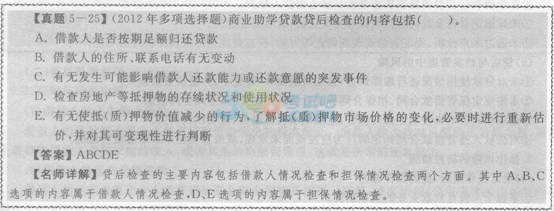

�����J��z�����Խ���ˡ���(�|)Ѻ����C�˵Ȟ錦��ͨ�^�͑��ṩ���LՄ�����ؙz����Ѓ��YԴ��ԃ��;���@ȡ��Ϣ����Ӱ��̘I���W�J���Y�a�|���������M�г��m��ۙ�{�顢����������ȡ�����a�ȴ�ʩ���^�̡���Ŀ�ľ��nj�����Ӱ��J���|�������P�����M�бO�أ�����l���A����̖���Ķ���ȡ�������A�����a�ȴ�ʩ���J��z�����Ҫ���ݰ����������r�z��͓�����r�z��ɂ����档

�����ٌ�������M���J��z�����Ҫ���ݰ�����������Ƿ������~�w߀�J��;����˵�ס����ϵ�Ԓ�Пo׃��;�Пo�l������Ӱ푽����߀��������߀����Ը��ͻ�l�¼���������ش��m�����V�A���ٲó���������w��r������ͻȻ�����ȡ�

�����ڌ�������r�M�Йz�����Ҫ���ݰ����������a�ȵ�Ѻ��ęz�飬�����z�鷿�a�ȵ�Ѻ��Ĵ��m��r��ʹ�à�r;�Пoʹ��(�|)Ѻ��rֵ�p�ٵ��О飬�˽��(�|)Ѻ���Ј��r���׃������Ҫ�r�M�����¹�

�����r��������׃�F���M���Д�;�z���Ѻ��ę��٣���Ѻ���Пo�����D�����⡢�؏͵�Ѻ������̎�ֵ�Ѻ����О�;��Ѻ��ı��U���Ƿ�ͬ�s���m��;��(�|)Ѻ��ı����Ƿ����©��;��������Ӱ푓�����Ч�Ե�����

����(2)�J��ă�߀

��������ˑ�������ͬ�s����߀��Ӌ����߀�ʽ���r�����~��߀�J�Ϣ���J�߀��ԭ�t������Ϣ����߀����ȫ�����ڡ����S���塣

���������Ҫ����ǰ߀��ģ�����ǰ30�����������J���y�������Ո��ÿ�P�J��ֻ����չ��һ�Σ�չ�ڵ�ԭ�t���J��ͨ�tҎ�����С�

����(3)�J���|������c�L�U�A��

�����y��Ҫ���J��z��Ļ��A�Ͻ����J���|������ƶȺ��L�U�A���wϵ��(4)�����J�����

�����P�ڲ������˽����J��Ĺ������y������Ҫ�����J���L�U�弉������������˽����J���M���J�������^�J����弉�������ָ�����J��ă�߀��r�������Ȍ��J��֞�����������Pע���μ������ɡ��pʧ���J��֮��Ҫ�m�r�������J���M�з������������˽����J��IJ����J���_�~���䌍�����J������؟���ˣ����r�O�y�����J�������r����δ����߀��Ľ���ˣ��������Ԓ���ա��ź����ա����T���ա��Ɏ�����˾�����յȷ�ʽ���ٽ���˰��ڃ�߀�J�Ϣ��������Ƚ����J��pʧ���Г����˵�Ҫ�������֪ͨ���ա����@����Ҫ���ո��N����ʹ�õ��J����շ�ʽ��

����(5)�J��n������

�����J��l�ź������J��Nքe�������J�_�~���J���_�~���Բ�ȡ����_�~���ֹ��_�~����ʽ��

����

�Pע"�y�ЏĘI"�ٷ��������YӍ����ǰ�Ȳ��Y�ϵ�!

�Pע"�y�ЏĘI"�ٷ��������YӍ����ǰ�Ȳ��Y�ϵ�!

�y�ЏĘI�}�����֙C�}�����d�� | ������"xyccbp"

�������P���]��

����2013-2014�y�Ќ��I�Y��ԇ���}����|����|����|���d

������ԇ�����]��2015���y�Ќ��I�Y��ԇ�K�O�_�̌��}![]()

����2015���y�Ќ��I�Y��ԇ�K�OѺ�}ԇ��������(5��)|�y�Ќ��I��ָ�ό��}

����2015���°��꿼ԇ�r�g��10��31�ա�11��1��![]() /�����A�y��2015��8-9��

/�����A�y��2015��8-9��![]()

- ��Ӗ�n��

- ����ԇ

- �����n�̈������>>

| �������� �ھ��n�� |

���v�ώ� | �ؕ����c ���v�� �ؕ����c���v��

�n�̕r�L��15h/�� �W��Ŀ�ˣ����v�ؿ��c���������A ���������½̲ģ�ȫ������֪�R�wϵ������֪�R��ܣ� �����v�ؿ�֪�R�c�����λ��A�������÷�Ҫ�c�� |

��� ������ ���������

�n�̕r�L��3h/�� �W��Ŀ�ˣ���헚w�{���ϣ�����ͻ�� ��������ԇ���c�����l�y�c��ʧ���c���M�Ќ��Ӗ���� ����Ӌ���}�������}���M�Ќ�헚w�{���ϣ�����ͻ�ƣ���Ч������ |

���c ���� ���c����

�n�̕r�L��3h/�� �W��Ŀ�ˣ����l���c��������ǰ�������� ����s���l���c�M�ж�݆���v����ǰ�c�}��얹������� ����ǰȦ�����c�����ձؕ����ؿ������÷��c�� |

�Ȳ� �Y�ϰ� �Ȳ��Y�ϰ�

�n�̕r�L��6h/�� �W��Ŀ�ˣ����ܿ�ԇ�Շ���ϵ�y�yԇ�俼Ч�� �����������g�c���������Y�ϣ�����3�׃Ȳ�ģ�M����ϵ�y�yԇ�俼Ч���� ������ȫ���������v����ҕ�l����Ч��©�aȱ�� |

���� |

|---|---|---|---|---|---|---|

���d ���d |

���d |

���d |

���d |

|||

| �n�r���� | 15�r | 3�r | 3�r | 6�r | ||

| ���ɷ�Ҏ�c�C������ | С�� | ���� | ||||

| ������ؔ | �w�� | ���� | ||||

| �L�U���� | ���� | ���� | ||||

| ��˾���J | �w�� | ���� | ||||

| �����J�� | ��ī | ���� |

�ھ��n�� |

2022��ȫ�̰� |

|

| �m�όW�T | �ٳ��Έ�����A����A�����Ŀ��� ����Ҫȫ�̌W����ȫ�桢ϵ�y�������c�Ŀ��� ����Ҫ������������Ч�俼��ȡһ��ͨ�^�Ŀ��� |

|

�ھ��n�� |

2022��ȫ�̰� |

|||

| �m�όW�T | �ٳ��Έ�����A����A�����Ŀ��� ����Ҫȫ�̌W����ȫ�桢ϵ�y�������c�Ŀ��� ����Ҫ������������Ч�俼��ȡһ��ͨ�^�Ŀ��� |

|||

| �������A�A�� | �ؕ����c���v��

�ؕ����c���v��

�n�̕r�L��15h/�� �W��Ŀ�ˣ����v�ؿ��c���������A ���������½̲ģ�ȫ������֪�R�wϵ������֪�R��ܣ� �����v�ؿ�֪�R�c�����λ��A�������÷�Ҫ�c�� |

|||

| �y�cͻ���A�� | ���������

���������

�n�̕r�L��3h/�� �W��Ŀ�ˣ���헚w�{���ϣ�����ͻ�� ��������ԇ���c�����l�y�c��ʧ���c���M�Ќ��Ӗ���� ����Ӌ���}�������}���M�Ќ�헚w�{���ϣ�����ͻ�ƣ���Ч������ |

|||

| �K�O�����A�� | ���c����

���c����

�n�̕r�L��3h/�� �W��Ŀ�ˣ����l���c��������ǰ�������� ����s���l���c�M�ж�݆���v����ǰ�c�}��얹������� ����ǰȦ�����c�����ձؕ����ؿ������÷��c�� |

|||

�Ȳ��Y�ϰ�

�Ȳ��Y�ϰ�

�n�̕r�L��6h/�� �W��Ŀ�ˣ����ܿ�ԇ�Շ���ϵ�y�yԇ�俼Ч�� �����������g�c���������Y�ϣ�����3�׃Ȳ�ģ�M����ϵ�y�yԇ�俼Ч���� ������ȫ���������v����ҕ�l����Ч��©�aȱ�� |

||||

| VIP���} ����ˢ�} |

✬✬✬ �����}�� |

ÿ��һ�� |

||

���}�}��

|

||||

ģ�M�}��

|

||||

| ✬✬✬✬ �����}�� |

�̲�ͬ��

|

|||

���}ҕ�l����

|

||||

| ✬✬✬✬✬ �����}�� |

���l����

|

|||

�����e

|

||||

| ���}�o������ | ���}���� | |||

| VIP�����Y�� | ����Y�� | �n���v�x | ||

| VIP��Ş���� | ˽��ӆ�Ʒ��� | �W���n�� | ||

| PMAR�W��Ҏ�� | ||||

| ���W����� | ||||

| �W���M�ȽyӋ | ||||

| �پW��ַ��� | ||||

| VIP���� | ||||

| ���c���� | ��ԇ��Ӌ�r���� | |||

| VIPֱ���՚v | ||||

| ���n���� | ||||

| ���ϵ�y | �n��ҕ�l�����l���v�x���d | |||

| �֙C/ƽ��/��X ��ƽ�_ �n | ||||

| �o���x���ط� | ||||

�n������ |

�n������12���� | |||

| ��ֵ���� | ٛ��2021��ȫ���n�� | |||

| �ײ̓r�� | ȫ��:��299 |

�ο�:��298 | ||

���˱��ĵľW��߀����

��2021���y�ЏĘI�������J����c�����e������ס���J�� (2021-1-8 10:06:41)

��2021���y�ЏĘI�������J����c��ѺƷ������������ (2021-1-6 20:49:48)

��2021���y�ЏĘI�������J����c������ס���J����A֪ (2021-1-6 20:47:53)

��2021���y�ЏĘI�������J����c�������Ŀ�������� (2021-1-6 20:46:14)

��2021���y�ЏĘI�������J����c�������C���L�U���� (2021-1-6 20:44:45)

��2021���y�ЏĘI�������J����c�������L�U���� (2021-1-6 20:42:44)

��2021���y�ЏĘI�������J����c��ѺƷ������������ (2021-1-6 20:49:48)

��2021���y�ЏĘI�������J����c������ס���J����A֪ (2021-1-6 20:47:53)

��2021���y�ЏĘI�������J����c�������Ŀ�������� (2021-1-6 20:46:14)

��2021���y�ЏĘI�������J����c�������C���L�U���� (2021-1-6 20:44:45)

��2021���y�ЏĘI�������J����c�������L�U���� (2021-1-6 20:42:44)

�f�}������

���¹�ҕ�l ���¹�����

�����M���} ��ģ��ԇ�}

�����M���} ��ģ��ԇ�}

�Œߴa�������@ȡ��

�ߴa���Mʹ��

���ɷ�Ҏ�c�C������

��Ӌ147�n�r

�v�x���ς�

42���ڌW

������ؔ

��Ӌ944�n�r

�v�x���ς�

12957���ڌW

�L�U����

��Ӌ907�n�r

�v�x���ς�

5277���ڌW

��˾���J

��Ӌ1455�n�r

�v�x���ς�

13161���ڌW

�����J��

��Ӌ1232�n�r

�v�x���ς�

7187���ڌW

���]ʹ���f�}��APP�W��

��һ�ߣ����d�f�}��

�֙C�W��������Ч������50%��

�y�Ќ��I�Y��ԇ����

- �y�Ќ��I��ԇ��Ŀ����

- ��ԇ��Ӗ

���ՆT��ԇ | �I��λ | �о���ԇ | �x�{�� | ��� | ���z�� | �����ɾ� | ��������� | �l悹��ՆT | �؍��̎� | ܊�D�� | ·�D��

����� | һ�����쎟 | �������쎟 | һ����r�� | ������r�� | һ���������̎� | �����������̎� | ��ȫ���̎� | �O�����̎�

�t�W� | �̘Iˎ�� | �̘I�t�� | �̘I�oʿ | �l���Y�� | �����o�� | �����o�� | �R���t�� | �R������ | ���t�t�� | ���t���� | ��ǻ�t�� | ��ǻ���� | �����t�� | �������� | ���l�̘I | ���l���� | �l��ȫ������

�_��У�@ | У�@���� | У�@�ČW | ������Z | ��־���� | ����Ƹ | ������W | ��Ц���� | ����N�D | ��Ů | ���� | ��� | У�� | Ů��| ����| ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D����Ո�� | ˼��R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y | �����u�y

�����u�y | �罻�u�y | �I�u�y | �\���u�y | ��� | ������� | �������Y | ������` | �ĵ��w�� | ����� | �{���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ������ | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

�������� | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

�����ęn | ���h�Y�� | ���h��Ո�� | ���h־Ը�� | �����Ԃ� | �D����Ո�� | ˼��R�� | ���˺��v | ���vģ�� | ���v���� | ����Ӌ�� | �������Y | �����u�y

�����u�y | �罻�u�y | �I�u�y | �\���u�y | ��� | ������� | �������Y | ������` | �ĵ��w�� | ����� | �{���� | �o���

�����ĕ� | ��ͬ���� | ���v���� | ����>>

Ӣ�Z�W�� | �����Z | ��x���� | ���g�Ļ� | ȤζӢ�Z | �W������ | Ӣ�Ľ������ | ÿ���n�� | ����Ӣ�Z | �ك�Ӣ�Z | ӰҕӢ�Z | Ӣ�ĸ��� | ����>>

������ȫ | ���� | С�W | ���� | ���� | Ԓ�}���� | ���� | ������ Ȥζ���� | �w������ | ӛ���� | �hՓ�� �f���� | ������ | �x��� | �����ز� | ���Ծ���

�������� | �������� | Ԋ�~�p�� | ���Z֪�R | ���� | ����ָ�� | �����c�u | �����p�� | �������A | Ԓ�}�ݾ� | ���Ľ̌W | ����>>

�����������y�Ќ��I�Y��ԇ�W���D�d���ݲ����ַ������ę��棬Ո�c�҂�ϵ800@exam8.com���҂��������r̎�������D�d���y�Ќ��I�Y��ԇ�W���ݣ�Ոע����̎��