|

2008年會計職稱《中級會計實務(wù)》考試大綱十九章

http://www.top-99.com.cn 來源:考試吧(Exam8.com) 點擊: 更新:2007-11-24 10:57:21

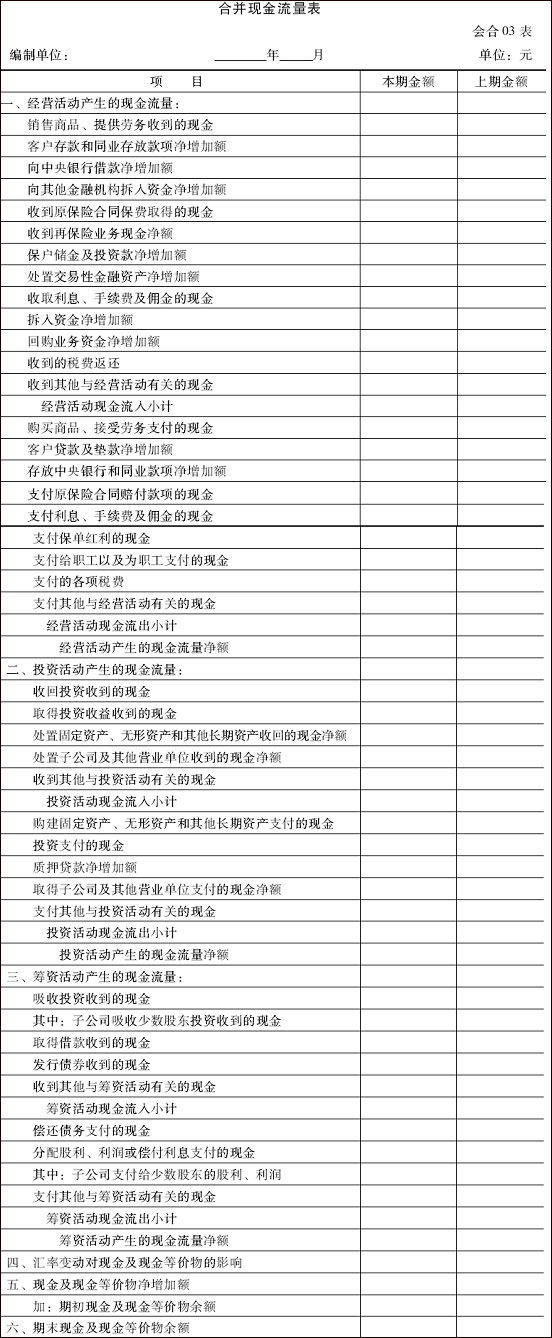

(四)合并現(xiàn)金流量表格式

五、合并所有者權(quán)益變動表 合并所有者權(quán)益變動表是反映構(gòu)成企業(yè)集團(tuán)所有者權(quán)益的各組成部分當(dāng)期的增減變動情況的財務(wù)報表。 編制合并所有者權(quán)益變動表時需要進(jìn)行抵銷處理的項目,主要有:( 1 )母公司對子公司的長期股權(quán)投資與母公司在子公司所有者權(quán)益中享有的份額相互抵銷;( 2 ) 母公司對子公司、子公司相互之間持有對方長期股權(quán)投資的投資收益應(yīng)當(dāng)?shù)咒N等。 (一)編制合并所有者權(quán)益變動表時應(yīng)進(jìn)行抵銷的項目 1 .母公司對子公司的長期股權(quán)投資與母公司在子公司所有者權(quán)益中享有的份額相互抵銷 母公司對子公司進(jìn)行的長期股權(quán)投資,并不引起整個企業(yè)集團(tuán)的資產(chǎn)、負(fù)債和所有者權(quán)益的增減變動編制合并財務(wù)報表時,應(yīng)當(dāng)在母公司與子公司財務(wù)報表數(shù)據(jù)簡單相加的基礎(chǔ)上,將母公司對子公司長期股權(quán)投資項目與子公司所有者權(quán)益項目予以抵銷 2 .母公司對子公司、子公司相互之間持有對方長期股權(quán)投資的投資收益應(yīng)當(dāng)?shù)咒N 合并所有者權(quán)益變動表中的利潤分配項目是站在整個企業(yè)集團(tuán)角度,反映對母公司股東和子公司的少數(shù)股東的利潤分配情況,因此,子公司的個別所有者權(quán)益變動表中和利潤分配各項目的金額,包括提取盈余公積、分派利潤和期末末分配利潤的金額都必須予以抵銷。 進(jìn)行抵銷時,在子公司為全資子公司的情況下,應(yīng)當(dāng)編制的抵銷分錄為:借記"投資收益"、"未分配利潤―年初"項目,貸記"利潤分配― 提取盈余公積"、"應(yīng)付股利"(包括轉(zhuǎn)作股本的股利,下同)、"未分配利潤― 年末"項目;在子公司為非全資子公司的情況下,應(yīng)編制的抵銷分錄為:借記"投資收益"、"少數(shù)股東損益"、"末分配利潤― 年初"項目,貸記"利潤分配― 提取盈余公積"、"應(yīng)付股利"、"未分配利潤― 年末"項目。 (二)合并所有者權(quán)益變動表格式及相關(guān)項目列示說明 合并所有者權(quán)益變動表的格式與個別所有者權(quán)益變動表的格式基本相同在存在少數(shù)股東的情況下,合并所有者權(quán)益變動表增加"少數(shù)股東權(quán)益"欄目,用于反映少數(shù)股東權(quán)益變動的情況。 合并所有者權(quán)益變動表有關(guān)項目的列不說明: 1 . "上年年末余額"欄,反映企業(yè)上年資產(chǎn)負(fù)債表中實收資本(或股本)、資本公積、盈余公積、未分配利潤的年末余額。 2 . "會計政策變更"和"前期差錯更正"欄,反映企業(yè)采用追溯調(diào)整法處理的會計政策變更的累積影響金額和采用追溯重述法處理的會計差錯更正的累積影響金額。 3 . "本年增減變動額"欄下相關(guān)項目反映的內(nèi)容: ( l ) "凈利潤"項目,反映企業(yè)當(dāng)年實現(xiàn)的凈利潤(或凈虧損)金額,并對應(yīng)列在"末分配利潤"欄。 ( 2 ) "可供出售金融資產(chǎn)公允價值變動凈額"項目,反映企業(yè)持有的可供出售金融資產(chǎn)當(dāng)年公允價值變動的金額,并對應(yīng)列在"資本公積"欄。

( 3 ) "權(quán)益法下被投資單位其他所有者權(quán)益變動的影響"項目,反映企業(yè)對按照權(quán)益法核算的長期股權(quán)投資,在被投資單位除當(dāng)年實現(xiàn)的凈損益以外其他所有者權(quán)益當(dāng)年變動中應(yīng)享有的份額,并對應(yīng)列在"資本公積"欄。 ( 4 ) "與計入所有者權(quán)益項目相關(guān)的所得稅影響"項目,反映企業(yè)根據(jù)《 企業(yè)會計準(zhǔn)則第18 號― 所得稅》 規(guī)定應(yīng)計入所有者權(quán)益項目的當(dāng)年所得稅影響金額,并對應(yīng)列在"資本公積"欄。 ( 5 ) "凈利潤"項目和"直接計入所有者權(quán)益的利得和損失"項目,反映企業(yè)當(dāng)年實現(xiàn)的凈利潤(或凈虧損)金額和當(dāng)年直接計入所有者權(quán)益的利得和損失金額的合計額 ( 6 ) "所有者投入資本"項目,反映企業(yè)當(dāng)年所有者投入的資本,包括實收資本和資本溢價,并對應(yīng)列在"實收資本"和"資本公積"欄。 ( 7 ) "股份支付計入所有者權(quán)益的金額"項目,反映企業(yè)處于等待期中的權(quán)益結(jié)算的股份支付當(dāng)年計入資本公積的金額,并對應(yīng)列在"資本公積"欄 ( 8 ) "利潤分配"下各項目,反映當(dāng)年對所有者(或股東)分配的利潤(或股利)金額和按照規(guī)定提取的盈余公積金額,并對應(yīng)列在"末分配利潤"和"盈余公積"欄。 ( 9 ) "所有者權(quán)益內(nèi)部結(jié)轉(zhuǎn)"下各項目,反映不影響當(dāng)年所有者權(quán)益總額的所有者權(quán)益各組成部分之間當(dāng)年的增減變動,包括資本公積轉(zhuǎn)增資本(或股本)、盈余公積轉(zhuǎn)增資本(或股本)、盈余公積彌補(bǔ)萬損等項金額。 2008年會計職稱考試遠(yuǎn)程網(wǎng)絡(luò)輔導(dǎo)方案

文章錄入:yangxiaolu 責(zé)任編輯:yangxiaolu

版權(quán)聲明

如果本網(wǎng)站所轉(zhuǎn)載內(nèi)容不慎侵犯了您的權(quán)益,請與我們聯(lián)系

發(fā)表評論

|

各地會計職稱考試

會計職稱資料分類匯總

財會類考試輔導(dǎo)

·注冊稅務(wù)師考試輔導(dǎo)課程

·注冊評估師考試輔導(dǎo)課程 ·高級會計師考試輔導(dǎo)課程 ·經(jīng)濟(jì)師考試輔導(dǎo)課程 ·會計職稱考試輔導(dǎo)課程 ·會計從業(yè)資格考試輔導(dǎo)課程 ·統(tǒng)計師考試輔導(dǎo)課程 ·審計師考試輔導(dǎo)課程 ·價格簽證師考試輔導(dǎo)課程 特別推薦

· 2008會計職稱考試模擬試

· 2008初級會計職稱《經(jīng)濟(jì) · 中級會計職稱考試《中級 · 08中級職稱《中級會計實 · 會計初級職稱考試《經(jīng)濟(jì) · 2008年會計職稱考試教材 · 最新會計職稱考試全真模 · 08年會計職稱《初級會計 · 08年初級會計職稱預(yù)習(xí)-- · 中級職稱考試《財務(wù)管理

· 2008年中級會計職稱考試

· 2008年初級會計職稱《初 · 2008年會計職稱考試教材 · 關(guān)于2008年度會計資格考 · 2008年全國會計專業(yè)技術(shù) · 2008年會計職稱考試各地 · 會計職稱考試(中級)1999 · 會計職稱考試(初級)1999 · 會計職稱考試《中級財務(wù) · 2007年會計職稱考試(初級  |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||