��������4������x���}��ij��I(y��)�M�M��һ헴���һ���L�U���������I(y��)�ĿͶ�Y���мס��҃ɂ������ɹ��x����֪�������F(xi��n)ֵ������ֵ��1000�fԪ���˜ʲ��300�fԪ;�ҷ������F(xi��n)ֵ������ֵ��1200�fԪ���˜ʲ��330�fԪ�����нY(ji��)Փ�����_����(��)��(2002�꿼�})

����A.������(y��u)���ҷ������� B.�������L�U�����ҷ���

����C.�������L�UС���ҷ�������D.�o���u�r���ҷ������L�U��С

�������𰸡�B

���������������ɂ�����������ֵ��ͬ�r���Q�߷���ֻ�ܽ����ژ˜��x�����@һ������(sh��)ֵ���˜��x����=�˜ʲ�/����ֵ���˜��x����Խ���L�UԽ��;��֮���˜��x����ԽС���L�UԽС�������˜��x����=300/1000=30%;�ҷ����˜��x����=330/1200=27.5%���@Ȼ�������L�U�����ҷ�����

����P26���̲���2-6��

�����ٶ��ס��҃���Y�a(ch��n)�Ěvʷ�����ʵ����P(gu��n)�Y�����2-3��ʾ��

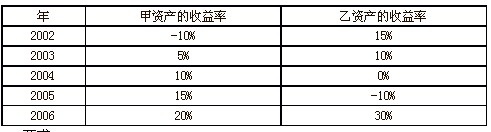

������2-3 �ס��҃��Y�a(ch��n)�Ěvʷ������

����Ҫ��

����(1)�������Y�a(ch��n)���A(y��)��������;

����(2)�������Y�a(ch��n)�Ę˜ʲ�;

����(3)�������Y�a(ch��n)�Ę˜��x���ʡ�

�������

����(1)���Y�a(ch��n)���A(y��)��������=(-10%+5%+10%+15%+20%)/5=8%

�������Y�a(ch��n)���A(y��)��������=(15%+10%+0-10%+30%)/5=9%

����(3)���Y�a(ch��n)�˜��x����=11.51%��8%=1.44

�������Y�a(ch��n)�˜��x����=15.17%��9%=1.69

�������Y(ji��)������ڰ��Ն���Y�a(ch��n)�L�U������ָ�˕r��Ҫע�����ăɷN��r��һ�N�ǽo�����A(y��)Ӌ��������A(y��)Ӌ�ĸ��ʡ�������A(y��)��ֵ�ǰ����ʼә�(qu��n)ƽ�����L�U����ָ�˵�Ӌ���ǰѸ��N����������A(y��)��ֵ�IJ���ո��ʼә�(qu��n)ƽ����������˱���������ؓ������Ҫƽ�����Ѳ��ƽ�����ո��ʼә�(qu��n)ƽ�����_��̖���ͳ��˘˜ʲ����A(y��)��ֵ��ͬ��ҪӋ��˜��x����;��һ�N��r�������ԇ�o�Ĕ�(sh��)��(j��)���^ȥ������Ěvʷ��(sh��)��(j��)��Ӌ���A(y��)��ֵ�r���Ǻ��ε����g(sh��)ƽ������������n������Ӌ��˜ʲ�r��Ҫע��Ѹ��vʷ��(sh��)��(j��)�������c�A(y��)��ֵ�IJƽ�������������n-1�����ܳ���n��Ȼ���_��̖�õ��˜ʲͬ���A(y��)��ֵ��ͬҪ�Mһ��Ӌ��˜��x���ʡ�

�������P(gu��n)���]��

2010���Ӌ�Q��ԇ�����r�g��10��10�գ�30����������������2010���Ӌ�Q���м���Ӌ����(w��)���A(y��)�������}�R������������������ԇ�ɣ�2009���Ӌ�Q���}���𰸽����R����������������2010���м���Ӌ�Q��ԇ�����A(y��)����ȫ��Ӌ����