����(��)�Ȳ�������

����1.���x���Ȳ��������ֽЃȺ�����ʣ���ָ�ĿͶ�Y���H�����_���Ĉ���ʣ���Ɍ��䶨�x����ʹͶ�Y�Ŀ�ă��Fֵ������r���۬F�ʡ�

�������⣺�Ȳ������ʾ��Ƿ��������Č��H�����ʡ�

����2.Ӌ�㣺

�����ҵ��܉�ʹ�����ă��Fֵ������۬F�ʡ�

����(1)����l���µĺ����㷨

��������l����

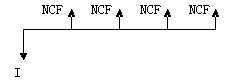

�����ٮ�ȫ��Ͷ�Y���ڽ��O���cһ��Ͷ�룬���O�ڞ���;

������Ͷ�a��ÿ����F���������;

����P93���̲���4-26��ijͶ�Y�Ŀ�ڽ��O���cһ����Ͷ�Y254580Ԫ�������깤��Ͷ�a�����I�ڞ�15�꣬ÿ��ɫ@���F������50000Ԫ����Ȳ������ʡ�

������𣺃Ȳ���������ʹ���Ŀ���Fֵ������۬F��

����NCF0=-254580Ԫ

����NCF1-15=50000Ԫ

����-254580+50000��(P/A,IRR,15)=0

�������ԣ�(P/A,IRR,15)=254580/50000=5.0916

������15������Fֵϵ������

����(P/A��18%��15)=5.0916

������ã�IRR=18%

����P94���̲���4-27��ij��I�M��һ헹̶��Y�a����Ͷ�Y100�fԪ����ֱ����Ӌ�����f��ʹ�É���10�꣬��ĩ�o��ֵ��ԓ헹����ڮ���Ͷ�a���AӋͶ�a��ÿ��ɫ@��Ϣ��ǰ����10�fԪ���ٶ�ԓ�Ŀ���ИI�����۬F��10%���t����FֵӋ�����£�

����(IRR -15%)/(16%-14%)=(5-5.0188)/(4.8332-5.0188)

����R=15.10%

����������ϢՈ�L��

��ԇ�ɕ�Ӌ�Q��ԇՓ����

��ԇ�ɕ�Ӌ�Q��ԇ�W��

��ԇ��ģ�M����

�������P���]��2010������м���Ӌ�Q��ԇ���؈����R��

��������������2010���Ӌ�Q��ԇ���м�ؔ�չ������v�x�R��

��������������2010���Ӌ�Q���м���Ӌ���ա������v��R��

��������������2010���м���Ӌ�Q��ԇ�����A����ȫ��Ӌ����