����(��)���ϲ�ُ�A��

�������ƻ��A�����a(ch��n)�A��

�����P�I��ʽ��

����ij�N���ϲ�ُ��=ij�N���Ϻ�����+ԓ�N������ĩ�Y����-ԓ�N�����ڳ��Y����

�������ϲ�ُ֧��=���ڬF(xi��n)ُ֧��+֧��ǰ���dُ

�������̲���2-9�����OW��˾Ӌ������ڳ����ϽY����720������������ĩ�Y����Ϸքe�飺һ����ĩ820���������ĩ980���������ĩ784����ļ���ĩ860���ÿ���ȵ�ُ�Ͽ��ڮ���֧��40%��ʣ��60%����һ������֧���������~��������~��120000Ԫ�������Y�υ�Ҋ��2-4�ͱ�2-5��W��˾Ӌ����ȷּ����ϲ�ُ�A�����2-6.

������2-6 W��˾���ϲ�ُ�A���

�������̲���2-5��ij��I(y��)ӯ��e�����ȡ�����ǃ�������15%���A�����Ӌ���Թɱ���10%��Ͷ�Y�߷���������������δ��������50�fԪ����I(y��)�ɱ�8000�fԪ�����ö�����20%���t�ɰ��������E�y��Ŀ�������~��

����Ŀ�˹����ּt�~=8000��10%=800(�fԪ)

����������=(800+50)/(1-15%)=1000(�fԪ)

����Ŀ������=1000/(

����������Ҫ�A��ľ���

����ͨ�^Ŀ�������A��_������Ŀ���Ժ����Դ˞���A������ȫ���A�㡣ȫ���A��ľ��Ƒ����N���A������c������(j��)���N�A��֮�g�Ĺ����Pϵ��������ǰ�����M�У�ֱ�����Ƴ��AӋؔ�Ո����

����(һ)�N���A��

�����N���A�������N���A�y�Ļ��A�ϣ�����(j��)��I(y��)���Ŀ�������_�����AӋ�N�������N�ۆr���N������ȅ���(sh��)���Ƶģ�����Ҏ(gu��)���A�����N�ۻ�ӵ�һ�N�I(y��)���A�㡣�ھ����^���У�������(j��)��ȃȸ������Ј��A�y���N�����͆r���_���AӋ�N�����룬������(j��)�����F(xi��n)�N�����c�ջ�ǰ�ڵđ����~�ӳ�F(xi��n)�������~���Ա�龎�ƬF(xi��n)����֧�A���ṩ�Y�ϡ�����(j��)�N���A�y�_�����N�������N�ۆr�_�����ڵ��N�����룬������(j��)�����N���������I(y��)�������ߣ��_��ÿ���N�۬F(xi��n)�����������N���A��ăɂ����Ć��}��

����������I(y��)�����A��ľ��ƶ�������N���A�����A����ˣ��N���A���Ǿ���ȫ���A������c��

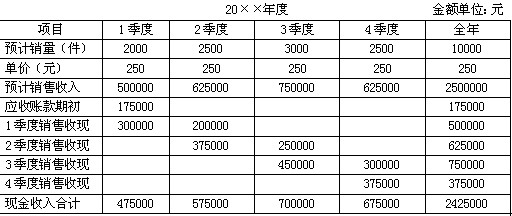

�������̲���2-7��W��˾��20������(Ӌ�����)ֻ���a(ch��n)���N��һ�N�a(ch��n)Ʒ��ÿ���Įa(ch��n)Ʒ�N��؛����60%�ڮ����յ��F(xi��n)����40%���d�N����һ�������յ��F(xi��n)����һ��(����)��ĩ�đ����~���175000Ԫ��ԓ��˾Ӌ����ȵķּ��N���A�����2-4��

������2-4 W��˾�N���A��

�������P���]��

��ԇ�����]��2010�м���Ӌ�Q��ԇ����Ӌ���R����������������

2010���Ӌ�Q��ԇ���м�ؔ�չ�������ʽһ�[����������������2010���Ӌ�Q���м�ؔ�չ�����׃������������