����؟��������1 ��

���˱��ĵľW��߀�����W�v�п��߿������������Կ��ɿ����� һ������һ������һ��������ȫ��Ӌ������������Ӌ�м���Ӌע���Y�����ՆT�̎������繤

�t�Wˎ���t���oʿ�����o�������o���l���Y���R��

�R������

���t

���t����

��ǻ�t��

���������Cȯ�y����؛���Z������Ӌ��C�ȿ�ܛ��

�������������Y���ɱ��c�Y���Y��

����һ���Y���ɱ�

�����Y���ɱ��Ǻ����Y���Y�����������Ę˜ʣ�Ҳ��Ͷ�Y����Ч������Ҫ��

����(һ)�Y���ɱ��ĺ��x

�����Y���ɱ���ָ��I��I����ʹ���Y���������Ĵ��r�������I�Y�M�ú�ռ���M�á�

����(��)�Y���ɱ�������

�����Y���ɱ��DZ��^�I�Y��ʽ���x��I�Y������������ƽ���Y���ɱ����Ǻ����Y���Y���Ƿ����������;�Y���ɱ������u�rͶ�Y�Ŀ�����Ե���Ҫ�˜�;�Y���ɱ����u�r��I���w�I������Ҫ������

����(��)Ӱ��Y���ɱ�������

�����������w�����h�����Y���Ј�Ч�ʡ���I���I��r�����Y��r����I���I�YҎģ�͕r������

����(��)���e�Y���ɱ���Ӌ��

�������e�Y���ɱ���ָ��һ���Y��ʽ���Y���ɱ���

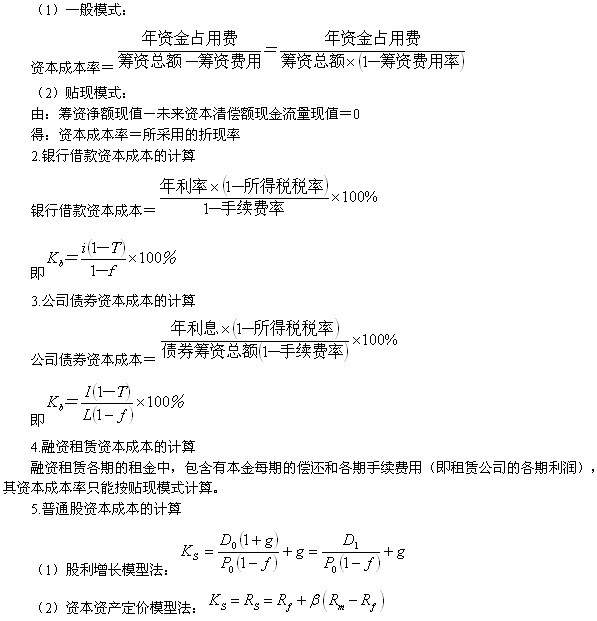

����1.�Y���ɱ�Ӌ��Ļ���ģʽ

�����Y���ɱ�Ӌ����һ��ģʽ�c�۬Fģʽ��

����6.���������Y���ɱ���Ӌ��

��������������Y���ɱ��ʣ����F��ɖ|��Ͷ�YҪ��Ĉ���ʣ���Ӌ���c��ͨ�ɳɱ���ͬ��Ҳ�֞�������Lģ�ͷ����Y���Y�a���rģ�ͷ�����ͬ�c���ڲ����]�I�Y�M�á�

�������P���]��2011���/�м���Ӌ�Q��ԇ�����r�g�R��������������������ָ����2011����м���Ӌ�Q��ԇ�W���M�ȱ�

��������������2011����м���Ӌ�Q��ԇ��Ʒ�俼�Y�υR��

��������������1999�ꡪ2010���Ӌ�Q��ԇ�v�����}�R��