�����鿴�R����2013��Ӌ�Q���м�ؔ�չ������������֪�R�c

������ Ͷ�Y����

����֪�R�c����Ͷ�Y�Ŀ���F�������Ĝy��

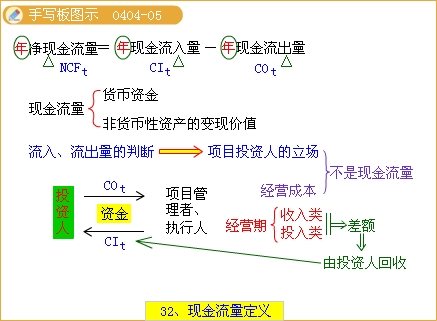

����һ���F�������Ķ��x

�����F��������ָ����Ͷ�Yijһ�Ŀ������ĬF���������ͬF���������Ŀ��Q��

�����F��������(�ַQ���F������)��ָ���ĿӋ���ڃ���ÿ��F���������cͬ��������֮�g�IJ��~�γɵ�����ָ�ˡ�

�������F������(NCF t)=�F��������(CIt)- �F��������(COt)

������ע�⡿

�����٬F�������еĬF��ȿ����Ǹ��N؛���Y��Ҳ�������Ŀ����ķ�؛���YԴ��׃�F�rֵ��

������Ҫ�eע������ߑ�ԓվ���ĿͶ�Y�ߵ������������F����������t�����F�e�`�ͻ�y

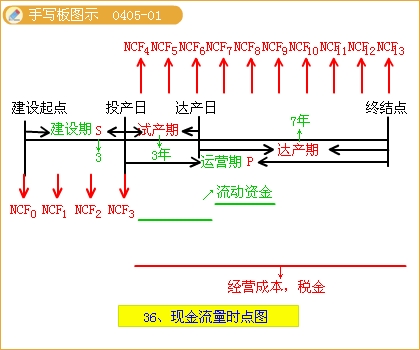

�����۬F��������Ӌ����һ����Ȟ��λ���@�����һ�㰴��360����g���ĕr�g�L��Ӌ�㣬�����ǰ��չ��v�ĕr�g��ֹӋ�㡣

�����܌��ڽ��O�ځ��f�����F������һ���ؓ�������;�����\�I�ځ��f���ȕ��l���F�����룬Ҳ���l���F������������һ������������������F��������������

���������F�������ķ��

���

�˜ʡ� |

e�� |

���w���ɡ� |

| ������������ |

�F��������

���a���ؔ�տ�����Ҫ�أ��� |

�I�I���롢�a�N���롢���չ̶��Y�a��ֵ�ͻ��������Y�� |

�F��������

��Ͷ���ؔ�տ�����Ҫ�أ��� |

���OͶ�Y�������Y��Ͷ�Y�����I�ɱ����S���\�IͶ�Y���I�I�����Ӻ���I���ö��� |

| ���Ƿ]���ö��� |

���ö�ǰ���F�������� |

���ܻI�Y���������ö�����׃����Ӱ푣���ȫ�淴ӳͶ�Y�Ŀ��������ؔ�ի@�������Ļ��A������ |

| ���ö�����F�������� |

���ö�ҕ��F���������������u�r�ڿ��]���ö����ؕr�ĿͶ�Y����I�rֵ������ؕ�I

���ö�����F������

�����ö�ǰ���F�����������ö��� |

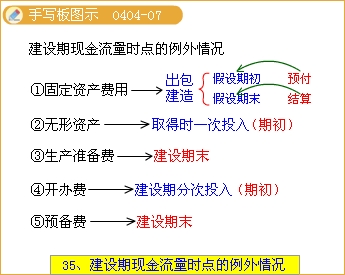

���������F�������l���ĕr�c���O

��������������Y��r�g�rֵ����ʽ����Փ�F���������w�������漰�ărֵָ�ˌ��H���Ǖr�cָ��߀�Ǖr��ָ�ˣ������O�����������ĩ�ĕr�cָ��̎�������У�

����1.���OͶ�Y�ڽ��O�ڃ����P��ȵ�����l����

���������eע�⣬���ս���Ľ̲ļ��O�������ׂ�������Ҫ�e���]

| ���� |

Ԕ�����Ρ� |

�Y��֧���r�c�� |

| �����Y�a�M�á� |

���O�ڞ����һ�꣬�Ҟ��ԠI����r�� |

���O���cһ��Ͷ�롡 |

| ���O���_�����^һ�꣬�Ҟ��ԠI���졡 |

���O���c���Ժ��������ִ�Ͷ�롡 |

| ���O���_�����^һ�꣬�Ҟ�������졡 |

���O���c�ͽ��O��ĩ�ִ�Ͷ�롡 |

| �o���Y�a�M�á� |

���O��ȡ�Õrһ��Ͷ�루���w�r�c�̲ě]�нo�������O�����ڳ��l������ |

| �����Y�a�M�á� |

���a�ʂ��M�� |

���O��ĩһ��Ͷ�롡 |

| �_�k�M�� |

���O�ڃȷִ�Ͷ�루���w�r�c�̲ě]�нo�������O�����ڳ��l������ |

| �A���M�� |

���O��ĩһ��Ͷ�롡 |

����2.�����Y��Ͷ�Y����ĩ�l��

���������һ��Ͷ�룬�t�ٶ��l����Ͷ�a��һ��ĩ������Ƿִ�Ͷ�룬�t�ٶ��l����Ͷ�a���B�m��������ĩ��

����3.���I�ڃȸ�������롢�ɱ������f�����N��������������Ŀ�Ĵ_�J������ĩ�l��;

����4.�Ŀ��K��U���������l���ڽK�Y�c(�����¸����Ŀ����)��

�������f��������߀��һЩ���O

�������O�c�Ŀ�F���������P�ăr�a�N�����ɱ�ˮƽ�����ö����ʵ����ؾ�����֪������

�����a�Nƽ�⡢���붼�ǬF������ļ��O��

�����ġ�һ�㽨�O�Ŀ����F�����������㹫ʽ(���ӵă���)

����1.���O��

�������O��ij��ă��F������(NCF t)=-ԓ����ĩ�l����ԭʼͶ�Y�~

����2.�\�I��

����(1)Ͷ�a�������Y��Ͷ�Y�~(ǰ���ѽ��v����)

����(2)�\�I��(��Ͷ�a�ں��_�a��)���I���F������

�������I���F��������ӳ�����Ŀ���⽛�I��Ӯa���ĬF���������Ǻ��������Y�a�ӣ�Ҳ�]�л����~��Ҳ�����]�S���\�IͶ�Y(���ԓͶ�Y�~������Ҋ)��r�µă��F��������

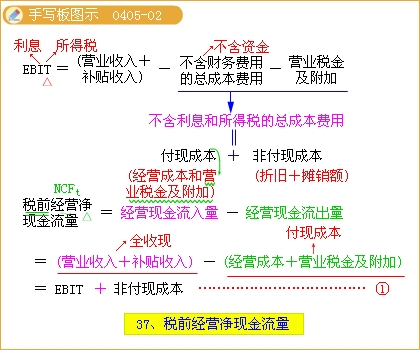

����Ϣ��ǰ����(����Ϣ�����ö�ǰ����)

����=(�I�I����+�a�N����)-(������Ϣ�Ͷ��Ŀ��ɱ��M��+�I�I������)

����������Ϣ�����ö��Ŀ��ɱ��M��

����=������Ϣ�Ͷ��Ŀ��ɱ��M��+�I�I������

����=���F�ɱ�(�����I�ɱ��͠I�I������)+�Ǹ��F�ɱ�(���f+���N)

������ǰ���I���F������

����=���I�F��������-���I�F��������

����=���I�I����+�a�N���롿-�����I�ɱ�+�I�I�����ӡ�

����=���I�I����+�a�N���롿-��(������Ϣ�Ͷ��Ŀ��ɱ��M��-�Ǹ��F�ɱ�(���f+���N))+�I�I�����ӡ�

����=���I�I����+�a�N���롿-��(��������Ϣ�M�õĿ��ɱ��M��+�I�I������)-�Ǹ��F�ɱ�(���f+���N)��

����=��(�I�I����+�a�N����)-(������Ϣ�Ͷ��Ŀ��ɱ��M��+�I�I������)��+�Ǹ��F�ɱ�(���f+���N)

����=Ϣ��ǰ����+�Ǹ��F�ɱ�(���f+���N)������ӛס

�������I���F������(NCF t��)

����=��ǰ���I���F������(NCF t)-���ö��M�á�����ӛס

����=Ϣ��ǰ����+�Ǹ��F�ɱ�(���f+���N)-���ö��M��

����=Ϣ��ǰ����-���ö��M��+�Ǹ��F�ɱ�(���f+���N)���� ��ӛס

�������P���]��

����2013��Ӌ�Q��ؔ�չ������n�����}8��

����2013��Ӌ�Q���м�ؔ�չ�����֪�R�c�A���R��

����2013��Ӌ�Q���м����������������֪�R�c

����2013��Ӌ�Q���м���Ӌ���ա��������֪�R�c