����(3)�Q��ָ��Ӌ�㣺

�������~�Ȳ������ʵ�Ӌ���c�Ȳ�������ָ�˵�Ӌ�㷽����һ�ӵģ�ֻ���^���������Dz������F��������

����(4)�Q��ԭ�t��

���������~�Ȳ�������ָ�˴��ڻ�����ИI���������ʻ��O���۬F�ʕr��ԭʼͶ�Y�~��ķ����^��;��֮���tͶ�Y�ٵķ����郞��

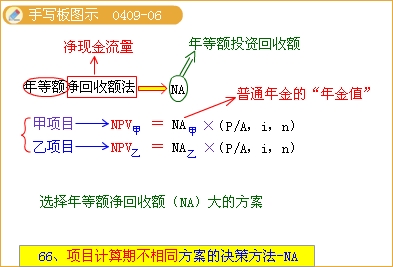

����4.����~�������~��(NA)

����(1)����~�������~�����x

����ָͨ�^���^����Ͷ�Y����������~�������~(NA)ָ�˵Ĵ�С���x��������ěQ�߷�����

��������~�������~�����H�Ͼ��ǰ�һ�������ă��Fֵƽ���֔����ĿӋ���ڵĸ��ꡣ

����(2)�m�×l����

����ԭʼͶ�Y��ͬ���e���ĿӋ���ڲ�ͬ�Ķ�����^�Q�ߡ�

����(3)�Q��ָ��Ӌ��

����Ӌ�㹫ʽ

��������~�������~=�������Fֵ������ϵ��=�������Fֵ/���Fֵϵ��

����Ӌ�㲽�E

������Ӌ����Fֵ;

�������Ã��Fֵ�������Fֵϵ��(ע���ڔ�ʹ���ĿӋ����)���ó�����~�������~

�����۸�������~�������~�M�ЛQ�ߡ�

����(4)�Q��ԭ�t

��������~�������~���ķ����郞��

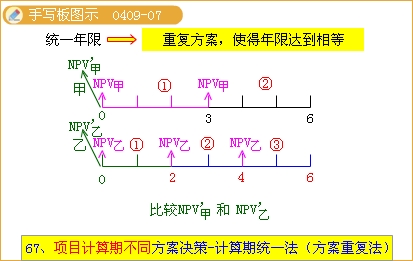

����5.Ӌ���ڽyһ��

����(1)Ӌ���ڽyһ�����x

����ָͨ�^��Ӌ���ڲ���ȵĶ������ⷽ���x��һ����ͬ��Ӌ������ڣ��ԝM��r�g�ɱ��Ե�Ҫ���M�������{������u�rָ�ˁ��x��������ķ�����

����(2)�Q��ָ��Ӌ��

��������һ�������؏ͷ�(Ӌ������С��������)

������Ӌ��ÿ������ԭӋ���ڃȵ�NPV���u�rؔ�տ����ԣ�ȥ�������з���;

�����ڌ��ҿ��з���Ӌ���ڵ���С������������yһ��Ӌ���ڡ��ڽyһ��Ӌ���ڃ��{�����NPV';

������NPV'��ķ����郞 ��

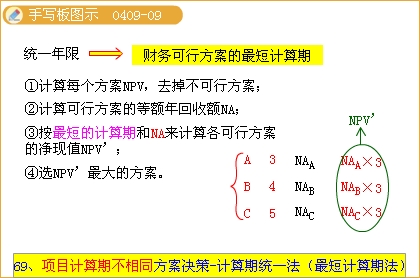

���������������Ӌ���ڷ�(�ַQ��̉����ڷ�)

������Ӌ��ÿ������ԭӋ���ڃȵ�NPV���u�rؔ�տ����ԣ�ȥ�������з���;

�����ڿ��з�����Ӌ��ԭӋ���ڃȵ�����~�������~;

�����۰�����̵�Ӌ���ځ�Ӌ��������з������������FֵNPV;

�������xNPV���ķ�����

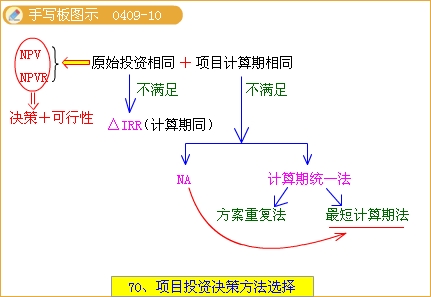

�������P���]��

����2013��Ӌ�Q��ؔ�չ������n�����}8��

����2013��Ӌ�Q���м�ؔ�չ�����֪�R�c�A���R��

����2013��Ӌ�Q���м����������������֪�R�c

����2013��Ӌ�Q���м���Ӌ���ա��������֪�R�c