����ȫ��ԇ�}��2014��Ӌ�Q��ԇ���м�ؔ�չ������A���v�x�R��

�ڶ��¡�ؔ�չ������A

��һ����؛�ŕr�g�rֵ

����һ��؛�ŕr�g�rֵ�ĺ��x

����؛�ŕr�g�rֵ����ָһ����؛���Y���ڲ�ͬ�r�c�ϵărֵ�����~��ͨ����r�£�����ָ�]���L�UҲ�]��ͨ؛��Û��r�µ����ƽ�������ʣ�������ƽ����Ҏ�ɰl�����õĽY��������؛�ž��Еr�g�rֵ����Փ�����Ԍ�ijһ�r�c��؛�Ńrֵ���~����������r�c�ărֵ���~��

���������Kֵ�ͬFֵ��Ӌ��

�����Kֵ�ַQ����ֵ���ǬF��һ������؛�����㵽δ��ijһ�r�c�������Ľ��~��ͨ��ӛ��F���Fֵ����ָδ��ijһ�r�c��һ������؛�����㵽�F���������Ľ��~��ͨ��ӛ��P������(��i��ʾ)��ҕ��؛�ŕr�g�rֵ��һ�N���w���F����Ӌ�㷽�㣬�ٶ����P��ĸ��̖�ĺ��x���£�I����Ϣ;F��Kֵ;P��Fֵ;A�����ֵ;i������(�۬F��);n��Ӌ����Ϣ���ڔ���

����������ָ���չ̶��ı���Ӌ����Ϣ��һ�NӋ����ʽ��������ָ���H������Ӌ����Ϣ��߀����ϢӋ����Ϣ��һ�NӋϢ��ʽ��

����ؔ�չ�ֵ��һ�㶼���Տ�����ʽӋ��؛�ŵĕr�g�rֵ��

����(һ)�����ĽKֵ�ͬFֵ

��������Ӌ�㷽����ָÿ���^һ��ӋϢ�ڣ�Ҫ��ԓ������������Ϣ���뱾����Ӌ����Ϣ�����ڝL��Ӌ�㣬�Q�����L������

����1.�����Kֵ

���������Kֵ��Ӌ�㹫ʽ���£�

����F=P(1+i)n

����ʽ�У�(1+i)n������Kֵϵ����ӛ��(F/P��i��n);n��ӋϢ�ڡ�

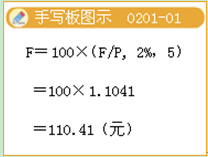

��������2-1��ij�ˌ�100Ԫ�����y�У�����������2%����5���ĽKֵ��

���������_�𰸡�F= P(1+i)n=100��(1+2%)5=100��(F/P��2%��5)=110.41(Ԫ)

����

����2.�����Fֵ

���������Fֵ��Ӌ�㹫ʽ���£�

����P=F/(1+i)n

����ʽ�У�1/(1+i) n������Fֵϵ����ӛ��(P/F��i��n);n��ӋϢ�ڡ�

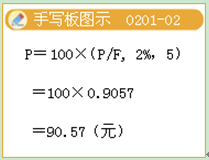

��������2-2��ij�˞���5������y��ȡ��100Ԫ����������2%����r�£���ǰ��������~��

����

����P=F/(1+i) n =100/(1+2%)5=100��(P/F��2%��5)=90.57(Ԫ)

����(1)�����Kֵ�͏����Fֵ�������\��;(2)�����Kֵϵ��(1+i)n�͏����Fֵϵ��1/(1+i)n���鵹����(�˷e����1)

���������}��(2008��������}��64С�})�S���۬F�ʵ���ߣ�δ��ijһ��헵ĬFֵ����u���ӡ�(��)

���������_�𰸡���

�������𰸽������۬F��Խ�ߣ��FֵԽС�����}���f�����e�`�ġ�

����(��)���Kֵ�����Fֵ

���������ָ�g������ȵ�ϵ�е��~�ո����������ͨ���(�����)���A�����(�ȸ����)���f��������m������ʽ����ͨ����������������ʽ������ָ�ĵ�һ������һ���r�ڃ�ÿ����ĩ���~�ո���ϵ�п�헣��ַQ�������A�������ָ�ĵ�һ������һ���r�ڃ�ÿ���ڳ����~�ո���ϵ�п�헣��ַQ�ȸ���������f�������ָ�������ں���_ʼ�l����ϵ�е��~�ո����(�ڶ��ڻ�ڶ����Ժ�Űl��)�����m�����ָ�o�����ո�����𣬼�һϵ�Л]�е����յĬF�������g�����g���Բ���һ�꣬����ÿ��ĩ���~֧���Ă�����ϢҲ�����

����1.���Kֵ

����(1)��ͨ���Kֵ

������ͨ���Kֵ��ָ��ͨ������һ���ո��r�ı����ͣ�����ÿ���ո���헵ď����Kֵ֮�͡�

����FA=A�� =A��(F/A, i, n)

=A��(F/A, i, n)

����ʽ�У��Q�顰���Kֵϵ������ӛ��(F/A, i, n)����ֱ�Ӳ�醡����Kֵϵ��������

����

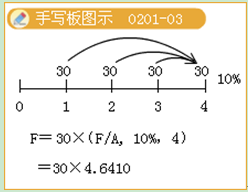

��������2-3��С����λ�����ڹ����I���ˣ���2005��12�µ��_ʼ����ÿ�궼Ҫ��һλʧ�W��ͯ��С�����@λʧ�W��ͯÿ����1 000Ԫ�������@λʧ�W��ͯ��С�Wһ�꼉�x������x�ս��������Oÿ�궨�ڴ�����ʶ���2%���tС��9��ľ����2013������ஔ�ڶ����X?

���������_�𰸡�FA=1 000��(F/A, 2%, 9)=1 000��9.7546=9 754.6(Ԫ)��

��������2-4��A�V�I��˾�Q������һ̎�V�a10���_�ə�_���u����������������ú̿��I�И��_�V����֪��˾���ҹ�˾��Ͷ�˕�����и���������˾��Ͷ�˕��@ʾ�����ԓ��˾ȡ���_�ə࣬�ī@���_�ə�ĵ�1���_ʼ��ÿ����ĩ��A��˾���{10�|��Ԫ���_���M��ֱ��10����_�ɽY�����ҹ�˾��Ͷ�˕���ʾ��ԓ��˾��ȡ���_�ə��r��ֱ�Ӹ��oA��˾40�|��Ԫ����8��ĩ�ٸ��o60�|��Ԫ����A��˾Ҫ�����Ͷ�Y�؈����_��15%�����������Ă���˾��Ͷ��?

����Ҫ�ش��������}����Ҫ��Ҫ���^���҃ɂ���˾�oA��˾���_�ə�����Ĵ�С�������ڃɂ���˾֧���_���M�õĕr�g��ͬ����˲���ֱ�ӱ��^���������^�ɹ�˾֧�����ڵ�10��ĩ�Kֵ�Ĵ�С��

������˾�ķ�����A��˾���f��һ�P���տ�10�|��Ԫ��10�������KֵӋ�����£�

����F=A��(F/A, 15%, 10)=10��20.304=203.04(�|��Ԫ)

�����ҹ�˾�ķ�����A��˾���f�ǃɹP�տ�քeӋ����Kֵ��

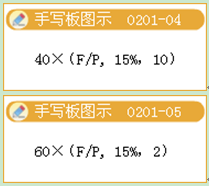

������1�P�տ�(40�|��Ԫ)�ĽKֵ=40��(1+15%)10

����=40��(F/P, 15%, 10)

����=40��4.0456

����=161.824(�|��Ԫ)

������2�P�տ�(60�|��Ԫ)�ĽKֵ=60��(1+15%)2

����=60��(F/P, 15%, 2)

����=60��1.3225

����=79.35(�|��Ԫ)

�����Kֵ��Ӌ=161.824+79.35=241.174(�|��Ԫ)

������˾�����Ŀ�헽KֵС���ҹ�˾�����Ŀ�헵ĽKֵ����ˣ�A��˾�������ҹ�˾��Ͷ�ˡ�

����