���������}��(2007���һ���}��2С�})ij��˾�ı������ÿ����ĩ�����y��һ�P�̶����~�Ŀ�헣�����������������㷨Ӌ���n��ĩ���ԏ��y��ȡ���ı����ͣ��t���x�õĕr�g�rֵϵ����(��)��

����A.�����Kֵϵ��

����B.�����Fֵϵ��

����C.��ͨ���Kֵϵ��

����D.��ͨ���Fֵϵ��

���������_�𰸡�C

�������𰸽��������}����ÿ����ĩ���룬�����n��ĩ����ȡ���ı����ͣ���ˑ��x����ͨ���Kֵϵ����

����

����(2)�A�����Kֵ��Ӌ��

�����A�����Kֵ��ָһ���r�ڃ�ÿ���ڳ����~�ո���ϵ�п�헵ĽKֵ��

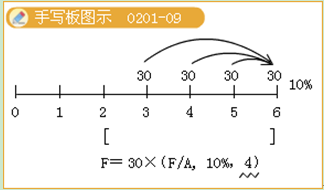

����FA= A (F/A, i, n) �� (1+i)

�������ߣ�FA=A[(F/A, i, n+1)-1]

����

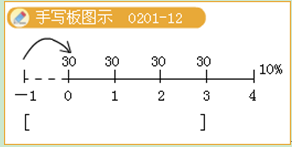

��������2-5����o�����ϴ�W�ʂ��Y���������B�m6����ÿ����������y��3 000Ԫ�����y�д�����ʞ�5%���t�������ڵ�6����ĩ��һ��ȡ�������Ͷ����X?

���������_�𰸡�FA= A [(F/A, i, n+1)-1]

����=3 000��[(F/A, 5%, 7)-1]

����=3 000��(8.1420-1)

����=21 426(Ԫ)��

��������2-6��ij��˾����ُ�Iһ�_�O�䣬�ЃɷN���ʽ��һ��һ����֧��500�fԪ������ÿ�����֧��200�fԪ��3�긶ә�������Y��ԣ����˾Ӌ�����y�н������֧���O�����O�y�н�������ʞ�5%������ӋϢ��Ո����˾�������ķN���ʽ?

��������˾���f�����һ��֧�����t�ஔ�ڸ��Fֵ500�fԪ;�����ִ�֧�����t�ஔ��һ��3����A����𣬹�˾�����@���A����������3���ĽKֵ�����c500�fԪ��3��Kֵ�M�б��^���l�F�Ă�������������

��������ִ�֧�����t��3��ĽKֵ�飺

����F=200��(F/A,5%,3)��(1+5%)

����=200��3.1525��1.05

����=662.025(�fԪ)

����

�������һ��֧�����t��3��ĽKֵ�飺

����500��(F/P��5%��3)=500��1.1576=578.8(�fԪ)

������˾�����õ�һ�N֧����ʽ����һ���Ը���500�fԪ��

����(3)�f�����Kֵ

����FA=A(F/A��i��n)

����ע��ʽ�С�n����ʾ����A�Ă������c�f���ڟo�P��

�����a��:���m���o�Kֵ��

����

����2.���Fֵ

����(1)��ͨ���Fֵ

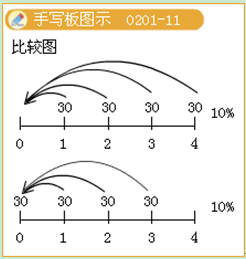

������ͨ���Fֵ��ָ����һ���r�ڃȰ���ͬ�r�g�g����ÿ����ĩ�����֧������Ƚ��~���㵽��һ�ڳ��ĬFֵ֮�͡�

����

����PA=A�� =A(P/A, i, n)

=A(P/A, i, n)

����ʽ�У��Q�顰���Fֵϵ������ӛ��(P/A, i, n)����ֱ�Ӳ�醡����Fֵϵ��������

��������2-7��ijͶ�Y�Ŀ��2012������ӹ������O����Ͷ�a����Ͷ�a֮����ÿ��ĩ�ɵ�����40 000Ԫ����������6%Ӌ�㣬Ӌ���A��10������ĬFֵ��

����P= 40 000��(P/A, 6%, 10)

����=40 000��7.3601

����=294 404(Ԫ)

����(2)�A�����Fֵ

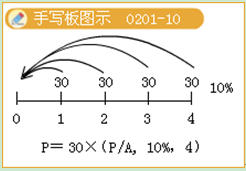

�����A�����Fֵ��ָ����һ���r�ڃȰ���ͬ�r�g�g����ÿ���ڳ��ո�����Ƚ��~���㵽��һ�ڳ��ĬFֵ֮�͡�

����

����PA =A��(P/A,i,n)(1+i)

����=A��[(P/A,i,n-1)+1]

��������2-8���ԡ���2-6��������Ҫ��ͨ�^���^�Fֵ�ķ�ʽ�Д��ǷN֧����ʽ��������

���������_�𰸡�PA= A ��[(P/A, i, n-1)+1]

����=200 ��[(P/A,5%, 2)+1]

����=200 �� (1.8594+1)

����=571.88(�fԪ)

������Ҋ������֧���ĬFֵ����һ����֧������ˣ�һ����֧��500�f���������@�c���ýKֵ�M���Д�ĽYՓ��һ�µġ�