����3.�ꃔ�������Ӌ��

�����ꃔ��������ָ�����ڼs����δ��ijһ�r�c�僔ij�P���ջ�e��һ�����~���Y�����횷ִε��~�γɵĴ��ʂ��Ҳ���Ǟ�ʹ���Kֵ�_���ȶ����~������~(����֪�KֵF�������A)������ͨ���Kֵ��ʽ�н��A���@��A�����ꃔ������

����A=FA��

����ʽ�У��Q�顰��������ϵ������ӛ��(A/F, i, n)��

����

��������2-12��ij�˔M��5���߀��10 000Ԫ���գ��ĬF����ÿ����ĩ���~�����y��һ�P��헡����O�y�����ʞ�10%���tÿ����������Ԫ?

���������_�𰸡�������ʽA=FA��

����=10 000��

����=10 000��(A/F, 10%, 5)

����=10 000��0.1638

����=1 638(Ԫ)

����������Ӌ���֪��(1)�����������ͨ���Kֵ�������\��;(2)��������ϵ������ͨ���Kֵϵ�� ���鵹����

���鵹����

���������}��(2007��ڶ����}��33С�})�����и���У�����ֱ�ӻ��g��������ͨ���Kֵϵ��Ӌ����_�нY�����Ŀ��(��)��

����A.��������

����B.�ȸ����Kֵ

����C.���m���Fֵ

����D.���m���Kֵ

���������_�𰸡�AB

�������𰸽������ꃔ������A=FA����ʽ���Q�顰��������ϵ������ӛ��(A/F, i, n)����������ϵ������ͨ���Kֵϵ�����鵹�����x�A���_;�ȸ����KֵFA=A[(F/A, i, n+1)-1]�������g��������ͨ���Kֵϵ��Ӌ����_�нY�����x�B���_��

���������}��(2008���һ���}��7С�})ij��˾�M��5���һ��߀����Ƿ����100 000Ԫ���ٶ��y����Ϣ�ʞ�10%��5��10%�����Kֵϵ����6.1051��5��10%�����Fֵϵ����3.7908���t���ĬF����ÿ��ĩ���~�����y�еă��������(��)��

����A.16379.75

����B.26379.66

����C.379080

����D.610510

���������_�𰸡�A

�������𰸽������ꃔ������A=FA/(F/A��10% ��5)= =16379.75

=16379.75

����4.���Y�������~��Ӌ��

�������Y�������~��ָ�ڼs�����ރȵ��~���ճ�ʼͶ���Y���Ľ��~�����Y�������~��Ӌ�㌍�H������֪��ͨ���FֵP�������A��

����A=PA��

����ʽ�У��Q�顰�Y������ϵ������ӛ��(A/P��i��n)��

����

��������2-13��ij��I���1 000�fԪ���J���10�����������12%���~��߀���tÿ�ꑪ���Ľ��~�����?

���������_�𰸡�A=1 000��

����=1 000/5.6502

������176.98(�fԪ)

����������Ӌ���֪��(1)���Y�������~�c��ͨ���Fֵ�������\��;(2)�Y�����ϵ���c��ͨ���Fֵϵ�����鵹����

������2004���һ���}��25С�}��

���������и���Y��r�g�rֵϵ���У��c�Y������ϵ�����鵹���Pϵ����(��)��

����A.(P/F��i��n)

����B.(P/A��i��n)

����C.(F/P��i��n)

����D.(F/A��i��n)

���������_�𰸡�B

�������𰸽������Y�����ϵ���c��ͨ���Fֵϵ�����鵹����

������2006��������}��88�}��

���������P�Y��r�g�rֵָ�˵�Ӌ���^���У���ͨ���Fֵ�c��ͨ���Kֵ�ǻ������\����Pϵ��(��)

���������_�𰸡���

�������𰸽�������ͨ���Fֵ�����Y�������~�������\��;��ͨ���Kֵ���ꃔ���������\�㡣

�����������ʵ�Ӌ��

����(һ)��ֵ��

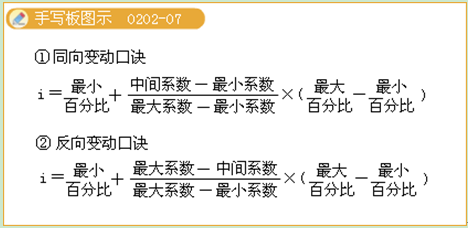

�������Y��ϵ����ͬ��׃�ӿ��E

����i =��С�ٷֱ�+(���gϵ������Сϵ��)/(���ϵ������Сϵ��)��(���ٷֱȡ���С�ٷֱ�)

����ϵ���Ƿ���׃�ӿ��E

����i =��С�ٷֱ�+(���ϵ�������gϵ��)/(���ϵ������Сϵ��)��(���ٷֱȡ���С�ٷֱ�)

����