���������ܗUЧ��

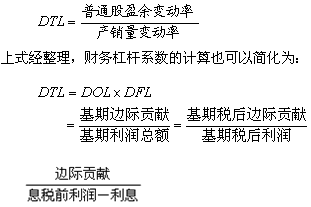

����ؔ�չ����д��������������W�еĸܗUЧ�������F�飺�����ض��̶�֧�����M�õĴ��ڣ����®�ijһؔ��׃�����^С����׃�ӕr����һ���P׃�������^�����׃��(�ɱ���׃��)��ؔ�չ����еĸܗUЧ�����������I�ܗU(DOL)��ؔ�ոܗU(DFL)�Ϳ��ܗU(DTL)���NЧ����ʽ���ܗUЧ���ȿ��Ԯa���ܗU���棬Ҳ�������ܗU�L�U��

����(һ)���I�ܗUЧ��

����1.���I�ܗU

�������I�ܗU����ָ���ڹ̶��Խ��I�ɱ��Ĵ��ڣ���ʹ����I���Y�a���(Ϣ��ǰ����)׃���ʴ��ژI����׃���ʵĬF���I�ܗU��ӳ���Y�a���IJ����ԣ������u�r��I�Ľ��I�L�U����Ϣ��ǰ����(EBIT)��ʾ�Y�a����꣬�t��

����EBIT=S-V-F=(P-VC)Q-F=M-F

����ʽ�У�EBIT��Ϣ��ǰ����;S���N���~;V��׃���Խ��I�ɱ�;F���̶��Խ��I�ɱ�;Q���a�N�I����;P���N�ۆr;VC����λ׃�ӳɱ�;M��߅�Hؕ�I��

������ʽ�У�Ӱ�EBIT�����ذ����aƷ�ۃr���aƷ���aƷ�ɱ������ء�

����2.���I�ܗUϵ��

�����y�㽛�I�ܗUЧ���̶ȣ�����ָ�˞齛�I�ܗUϵ�������I�ܗUϵ��(DOL)����Ϣ��ǰ����׃�����c�a�N�I����׃���ʵı�����Ӌ�㹫ʽ�飺

����

����ʽ�У�DOL�����I�ܗUϵ��;��EBIT��Ϣ��ǰ����׃���~;��Q���a�N�I����׃��ֵ��

������ʽ�����������I�ܗUϵ����Ӌ��Ҳ���Ժ����飺

����

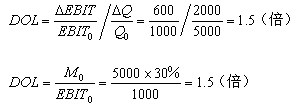

��������5-13��̩�A��˾�a�Nij�N���b���̶��ɱ�500�fԪ��׃�ӳɱ���70%����a�N�~5000�fԪ�r��׃�ӳɱ�3500�fԪ���̶��ɱ�500�fԪ��Ϣǰ��ǰ����1000�fԪ;��a�N�~7000�fԪ�r��׃�ӳɱ���4900�fԪ���̶��ɱ��Ԟ�500�fԪ��Ϣǰ��ǰ������1600�fԪ�����Կ�����ԓ��˾�a�N�����L��40%��Ϣǰ��ǰ�������L��60%���a����1.5���Ľ��I�ܗUЧ����

���������_�𰸡�

����

����3.���I�ܗU�c���I�L�U

�������I�L�U��ָ��I���a���I�ϵ�ԭ������µ��Y�a��겨�ӵ��L�U��������I���I�L�U����Ҫԭ�����Ј���������a�ɱ������صIJ��_���ԣ����I�ܗU�����������Y�a��겻�_���ĸ�Դ��ֻ���Y�a��겨�ӵı��F�����ǣ����I�ܗU�Ŵ����Ј������a������׃�����������ӵ�Ӱ푡����I�ܗUϵ��Խ�ߣ������Y�a���Խ���I����������ӳ��L�UҲ��Խ�������I�ܗUϵ����Ӌ�㹫ʽ���У�

����

������ʽ��������Ϣ��ǰ����������ǰ���£����I�ܗUϵ����͞�1��������ؓ��;ֻҪ�й̶��Խ��I�ɱ����ڣ����I�ܗUϵ�����Ǵ���1��

�����̶��ɱ�����Խ�ߡ��ɱ�ˮƽԽ�ߡ��aƷ�N�۔������N�ۃr��ˮƽԽ�ͣ����I�ܗUЧ��Խ��֮��Ȼ��

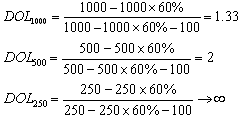

��������5-14�� ij��I���aA�aƷ���̶��ɱ�100�fԪ��׃�ӳɱ���60%�����N���~�քe��1000�fԪ��500�fԪ��250�fԪ�r�����I�ܗUϵ���քe�飺

���������_�𰸡�

����

��������Ӌ��Y�����������������ز�׃����r�£��N���~ԽС�����I�ܗUϵ��Խ���I�L�UҲ��Խ��֮��Ȼ�����N���~̎��ӯ̝�R���c250�fԪ�r�����I�ܗUϵ��Խ�ڟo�F�˕r��I�N���~���Мp�ٱ�����¸����̝�p��

��������14���Д��}��(2007��)���I�ܗU�܉�U���Ј������a�Ȳ��_�������،�����׃�ӵ�Ӱ푡�(��)

���������_�𰸡���

�������𰸽��������I�ܗU�Ŵ����Ј������a������׃�����������ӵ�Ӱ푡�

��������15�����x�}��(2010��)ij��˾���I�L�U�^�ʂ��ȡϵ�д�ʩ���ܗU�̶ȣ����д�ʩ�У��o���_���@һĿ�ĵ���(��)��

����A.������Ϣ�M�� ����B.���̶��ɱ�ˮƽ

����C.����׃�ӳɱ� �� ��D.��߮aƷ�N�ۆr

���������_�𰸡�A

�������𰸽�����������Ϣ�M����Ӌ�㽛�I�ܗU�o�P��ָ�ˡ�

��������16�����x�}��(2012��)���и���У��������½��I�ܗUЧ��������r��(��)��

����A.���H�N���~����Ŀ���N���~

����B.���H�N���~����Ŀ���N���~

����C.���H�N���~����ӯ̝�R���c�N���~

����D.���H�N���~����ӯ̝�R���c�N���~

���������_�𰸡�C

�������𰸽��������H�N���~����ӯ̝�R���c�N���~�������½��I�ܗUЧ�����

����(��)ؔ�ոܗUЧ��

����1.ؔ�ոܗU

����ؔ�ոܗU����ָ���ڹ̶����Y���ɱ��Ĵ��ڣ���ʹ����I����ͨ������(��ÿ������)׃���ʴ���Ϣ��ǰ����׃���ʵĬF��

����TE=(EBIT-I)(1-T)-D

����EPS=[(EBIT-I)(1-T)-D]/N

����ʽ�У�TE����ͨ��ӯ��;EPS��ÿ��ӯ��;I�������Y����Ϣ;D�����ȹɹ���;T�����ö���;N����ͨ�ɹɔ���

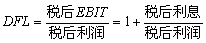

������ʽ�У�Ӱ���ͨ����������ذ����Y�a��ꡢ�Y���ɱ������ö��ʵ����ء��������ڹ̶���Ϣ����Ϣ���Y���ɱ��r��Ϣ��ǰ���������������~���˕r�������~׃�����cϢ��ǰ����׃������ȫһ�¡�����������ö��ʺ���ͨ�ɹɔ����ֲ�׃��ÿ��ӯ���׃�����c�������~׃����Ҳ��ȫһ�£��M���cϢ��ǰ����׃����һ�¡�(ؔ�ոܗUϵ������1)

����2.ؔ�ոܗUϵ��

����ֻҪ��I���Y��ʽ�д��ڹ̶����Y���ɱ����ʹ���ؔ�ոܗUЧ�����y��ؔ�ոܗUЧ���̶ȣ�����ָ�˞�ؔ�ոܗUϵ����ؔ�ոܗUϵ��(DFL)������ͨ��ӯ��׃�����cϢ��ǰ����׃���ʵı�����Ӌ�㹫ʽ�飺

����

���������}��(2003���һ���}��5С�})�����I���Y����Դȫ���������Y���қ]�Ѓ��ȹɴ��ڣ��t��Iؔ�ոܗUϵ����(��)��

����A.����0����B.����1����C.����1����D.��1

���������_�𰸡�B

�������𰸽��������ؔ�ոܗUϵ������Ϣ��ǰ�����cϢ��ǰ�����pȥ��Ϣ�IJ���}��֪����I�Y����Դȫ�������Y�𣬼��]����Ϣ���������_�𰸞�B��

���������}��(2007���һ���}��13С�})ij��Iij���ؔ�ոܗUϵ����2.5��Ϣ��ǰ����(EBIT)��Ӌ�����L�ʞ�10%���ٶ��������ز�׃���tԓ����ͨ��ÿ������(EPS)�����L�ʞ�(��)��

����A.4%������B.5%������C.20%������D.25%

���������_�𰸡�D

�������𰸽�����ؔ�ոܗUϵ������Ϣ��ǰ�������L���c��ͨ��ÿ������(EPS)�����L�ʣ���2.5=Ϣ��ǰ�������L��/10%(  )��������ʽ�ɵ����_�𰸞�D��

)��������ʽ�ɵ����_�𰸞�D��

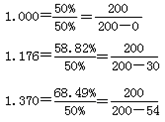

��������5-15����A��B��C������˾���Y�����~����1000�fԪ�����ö��ʾ���30%��ÿ����ֵ����1Ԫ��A��˾�Y��ȫ������ͨ�ɽM��;B��˾�����Y��300�fԪ(����10%)����ͨ��700�fԪ;C��˾�����Y��500�fԪ(����10.8%)����ͨ��500�fԪ��������˾20��1��EBIT����200�fԪ��20��2��EBIT����300�fԪ��EBIT���L��50%�����Pؔ��ָ�����5-7��ʾ��

������5-7������������ͨ��ӯ�༰ؔ�ոܗU��Ӌ�㡡����������λ���fԪ

|

�����Ŀ |

A��˾ |

B��˾ |

C��˾ |

|

��ͨ�ɹɔ� |

1000�f�� |

700�f�� |

500�f�� |

|

�������~ |

20��1�� |

200 |

170 |

146 |

|

20��2�� |

300 |

270 |

246 |

|

���L�� |

50% |

58.82% |

68.49% |

|

������ |

20��1�� |

140 |

119 |

102.2 |

|

20��2�� |

210 |

189 |

172.2 |

|

���L�� |

50% |

58.82% |

68.49% |

|

��ͨ��ӯ�� |

20��1�� |

140 |

119 |

102.2 |

|

20��2�� |

210 |

189 |

172.2 |

|

���L�� |

50% |

58.82% |

68.49% |

|

ÿ������ |

20��1�� |

0.14Ԫ |

0.17Ԫ |

0.20Ԫ |

|

20��2�� |

0.21Ԫ |

0.27Ԫ |

0.34Ԫ |

|

���L�� |

50% |

58.82% |

68.49% |

|

ؔ�ոܗUϵ�� |

1.000 |

1.176 |

1.370 |

����

����3.ؔ�ոܗU�cؔ���L�U

����ؔ���L�U��ָ��I���ڻI�Yԭ��a�����Y���ɱ�ؓ�������µ���ͨ�����沨�ӵ��L�U��

����ؔ�ոܗU�Ŵ����Y�a���׃������ͨ�������Ӱ푣�ؔ�ոܗUϵ��Խ�ߣ�������ͨ������IJ��ӳ̶�Խ��ؔ���L�UҲ��Խ��

����

��������I�����Ķ���������ǰ���£�ؔ�ոܗUϵ����͞�1��������ؓ��;ֻҪ�й̶����Y���ɱ����ڣ�ؔ�ոܗUϵ�����Ǵ���1��

����Ӱ�ؔ�ոܗU�����ذ�������I�Y���Y���Ђ����Y�����;��ͨ��ӯ��ˮƽ;���ö�����ˮƽ�����ճɱ�����Խ�ߡ��̶����Y���ɱ�֧���~Խ�ߡ�Ϣ��ǰ����ˮƽԽ�ͣ�ؔ�ոܗUЧ��Խ��֮��Ȼ��

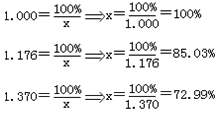

��������5-16������5-15�У�������˾20��1���ؔ�ոܗUϵ���քe��A��˾1.000;B��˾1.176;C��˾1.370���@��ζ�������EBIT�½��r��A��˾��EPS�c֮ͬ���½�����B��˾��C��˾EPS���Ը���ķ����½������¸���˾EPS����ؓ����EBIT����飺

������˾ DFL EPS����% EBIT����%

����A 1.000���� 100%���� 100%

����B 1.176���� 100% ����85.03%

����C 1.370���� 100% ����72.99%

����

���������Y��������20��2����20��1��Ļ��A�ϣ�EBITֻҪ����72.99%��C��˾��ͨ��ӯ��͕����F̝�p;EBIT����85.03%��B��˾��ͨ��ӯ�������F̝�p;EBIT����100%��A��˾��ͨ��ӯ�������F̝�p���@Ȼ��C��˾����֧����Ϣ�����ܝM����ͨ�ɹ���Ҫ���ؔ���L�U�h����������˾��

����(��)���ܗUЧ��

����

����1.���ܗU

�������ڹ̶��Խ��I�ɱ��Ĵ��ڣ��a�����I�ܗUЧ�������®a�N�I����׃�ӌ�Ϣ��ǰ����׃���зŴ�����;ͬ�ӣ����ڹ̶����Y���ɱ��Ĵ��ڣ��a��ؔ�ոܗUЧ��������Ϣ��ǰ����׃�ӌ���ͨ��ÿ�������зŴ����á��ɷN�ܗU��ͬ���ã������®a�N�I��������׃�ӣ��͕�������ͨ��ÿ����������׃�ӡ�

�������ܗU����ָ���ڹ̶����I�ɱ��̶��Y���ɱ��Ĵ��ڣ�������ͨ��ÿ������׃���ʴ��ڮa�N�I������׃���ʵĬF��

����2.���ܗUϵ��

����ֻҪ��Iͬ�r���ڹ̶��Խ��I�ɱ��̶����Y���ɱ����ʹ��ڿ��ܗUЧ�������ܗUϵ���ǽ��I�ܗUϵ����ؔ�ոܗUϵ���ij˷e������ͨ��ӯ��׃�����c�a�N��׃���ʵı�����Ӌ�㹫ʽ�飺

����

��������5-17��ij��I���P�Y�����5-8��ʾ�����ԷքeӋ����20��2�꽛�I�ܗUϵ����ؔ�ոܗUϵ���Ϳ��ܗUϵ����

������5-8�����������ܗUЧ��Ӌ���������������λ���fԪ

|

�Ŀ |

20��1�� |

20��2�� |

׃���� |

|

�N���~���ۃr10Ԫ�� |

1000 |

1200 |

��20% |

|

߅�Hؕ�I����λ4Ԫ�� |

400 |

480 |

��20% |

|

�̶��ɱ� |

200 |

200 |

�� |

|

Ϣ��ǰ������EBIT�� |

200 |

280 |

��40% |

|

��Ϣ |

50 |

50 |

�� |

|

�������~ |

150 |

230 |

��53.33% |

|

������������20%�� |

120 |

184 |

��53.33% |

|

ÿ�����棨200�f�ɣ�Ԫ�� |

0.60 |

0.92 |

��53.33% |

|

���I�ܗU��DOL�� |

�� |

�� |

2.000 |

|

ؔ�ոܗU��DFL�� |

�� |

�� |

1.333 |

|

���ܗU��DTL�� |

�� |

�� |

2.667 |

����

����3.���ܗU�c��˾�L�U

������˾�L�U������I�Ľ��I�L�U��ؔ���L�U����ӳ����I�����w�L�U�����ܗUϵ����ӳ�˽��I�ܗU��ؔ�ոܗU֮�g���Pϵ�������u�r��I�����w�L�Uˮƽ���ڿ��ܗUϵ��һ������r�£����I�ܗUϵ���cؔ�ոܗUϵ���������L��

����

����һ����f���̶��Y�a�����^����Y���ܼ�����I�����I�ܗUϵ���ߣ����I�L�U����I�I�Y��Ҫ���������Y�����Ա����^С��ؔ�ոܗUϵ����ؔ���L�U;׃�ӳɱ������^��Ąڄ��ܼ�����I�����I�ܗUϵ���ͣ����I�L�UС����I�I�Y������Ҫ���������Y�𣬱����^���ؔ�ոܗUϵ����ؔ���L�U��

����һ����f������I�����A�Σ��aƷ�Ј�ռ���ʵͣ��a�N�I����С�����I�ܗUϵ���˕r��I�I�Y��Ҫ���������Y�������^�ͳ̶���ʹ��ؔ�ոܗU;����I�U�������ڣ��aƷ�Ј�ռ���ʸߣ��a�N�I�������I�ܗUϵ��С���˕r����I�Y���Y���пɔU������Y�����^�̶߳���ʹ��ؔ�ոܗU��

���������}��(2012���һ���}��6С�})6.��˾�ڄ����r�����x��ĻI�Y��ʽ��(��)��

����A.���Y���U��������B.���y�н�������C.����ֱ��Ͷ�Y������D.�l����I��ȯ

���������_�𰸡�C

�������𰸽�����һ����f������I�����A�Σ��aƷ�Ј�ռ���ʵͣ��a�N�I����С�����I�ܗUϵ���˕r��I�I�Y��Ҫ���������Y�������^�ͳ̶���ʹ��ؔ�ոܗU�����Ա��}���_�𰸞�C��

�������P���]��

����2014��Ӌ�Q��ԇ���]�Е�Ӌ���A��ΌW��

����2014�м���Ӌ�Q����Ŀ�y�׳̶ȼ����h

����2014��Ӌ�Q���м�ؔ�չ������Ԝy�}�������R��