���������Y���Y��

����(һ)�Y���Y���ĺ��x

�����V�x�Y���Y����ָȫ�������c�ɖ|����Ę��ɱ���;�M�x���Y���Y���t��ָ�L��ؓ���c�ɖ|����Ę��ɱ������M�x�Y���Y���£����ڂ�������I�\�Y����������������ָ���Y���Y������ָ�M�x���Y���Y����

�����Y���Y�����}���H��Ҳ���ǂ����Y���ı������}���������Y������Iȫ���Y������ռ�ı��ء�

��������˾ƽ���Y���ɱ���͕r����˾�rֵ������^����Y���Y������ָ��һ���l����ʹ��Iƽ���Y���ɱ�����͡���I�rֵ�����Y���Y�����Y���Y��������Ŀ�ˣ��ǽ���ƽ���Y���ɱ��ʻ������ͨ��ÿ�����档

��������Փ���v������Y���Y���Ǵ��ڵģ���������I�Ȳ��l�����ⲿ�h���Ľ�����׃�����ӑB�ر�������Y���Y��ʮ�����y������ڌ��`�У�Ŀ���Y���Y��ͨ������I�Y�����팍�H�M���m��ؓ�����I���_�����Y���Y�����Ǹ����M�⻯ԭ�t�_�����Y���Y����

����(��)Ӱ��Y���Y��������

����1.��I���I��r�ķ����Ժͳ��L��

����2.��I��ؔ�ՠ�r�����õȼ�

����3.��I���Y�a�Y��

�������д����̶��Y�a����I��Ҫͨ�^�L��ؓ���Ͱl�й�Ʊ��ͨ�Y��;�����^�������Y�a����I�������ه����ؓ����ͨ�Y���Y�a�m���ڵ�Ѻ�J�����Iؓ���^�࣬�Լ��g�аl��������I�tؓ���^�١�

����4.��IͶ�Y�˺������ֵđB��

����5.�ИI��������I�lչ����

�����aƷ�Ј������ij���a�I���I�L�U�ͣ���˿���߂����Y����أ��l�]ؔ�ոܗU���á����¼��g��I�aƷ�����g���Ј��в����죬���I�L�U�ߣ���˿ɽ��͂����Y����أ�����ؔ�ոܗU�L�U��ͬһ��I��ͬ�lչ�A���ϣ��Y���Y�����Ų�ͬ����I�����A�Σ����I�L�U�ߣ����Y���Y�������ϑ�����ؓ������;��I�lչ�����A�Σ��aƷ�a�N�I���������ͳ��m���L�����I�L�U�ͣ����m�����ӂ����Y����أ��l�]ؔ�ոܗUЧ��;��I�տs�A���ϣ��aƷ�Ј�ռ�����½������I�L�U�Ӵ����͂����Y����أ����C���I�F�������܉����ڂ��գ�������I���m���I�������p���Ʈa�L�U��

����6.�����h���Ķ������ߺ�؛������

���������}��(2011���һ���}��16С�})��ͨ����r�£��m�˲����^��ؓ����������I�lչ�A����(��)��

����A.�����A�Ρ�������B.�Ʈa�����A�Ρ�����C.�տs�A�Ρ�����D.�lչ�����A��

���������_�𰸡�D

�������𰸽�����һ����f������I�����A�Σ��aƷ�Ј�ռ���ʵͣ��a�N�I����С�����I�ܗUϵ���˕r��I�I�Y��Ҫ���������Y�������^�ͳ̶���ʹ��ؔ�ոܗU������I�U�������ڣ��aƷ�Ј�ռ���ʸߣ��a�N�I�������I�ܗUϵ��С���˕r����I�Y���Y���пɔU������Y�������^�̶߳���ʹ��ؔ�ոܗU�����x�A������ͬ����I���Ʈa�����A�κ��տs�A�ζ����˲����^��ؓ�����������x�B��C���_�������x�D�DZ��}�𰸡�

���������}��(2012���һ���}��8С�})8.���ڃ����Y���Y���Ϳ����L�U�Ŀ��]�����^���ԣ�������I����m�˲��ø�ؓ���Y���Y������(��)��

����A.�����I������B.���¼��g��I������C.��܇������I������D.�������I

���������_�𰸡�B

�������𰸽�������ͬ�ИI�Y���Y����ܴ��¼��g��I�aƷ�����g���Ј��в����죬���I�L�U�ߣ���˿ɽ��͂����Y�����أ�����ؔ�ոܗU�L�U�����Ա��}���_�𰸞�B��

���������}��(2012��������}��49С�})49.����Σ�C�r�ڣ�������I���I�h���������N���½�����I�������͂���ˮƽ���Ԝp���Ʈa�L�U��(��)

���������_�𰸡���

�������𰸽���������Σ�C�r�ڣ�������I���I�h���������N���½������Խ��I�L�U�ܴ���ˣ����˿��ƿ��L�U����I��ԓ����ؔ���L�U������I�������͂���ˮƽ���Ԝp���Ʈa�L�U��

����(��)�Y���Y������

�����Y���Y��������Ҫ����I���ؓ���ĵ��Y���ɱ���ؔ���L�U���Pϵ���_���������Y���Y�����Y���Y��������Ŀ�ˣ��ǽ���ƽ���Y���ɱ��ʻ������ͨ��ÿ�����档

����1.ÿ�����������

�������^ÿ������o��e�c����ָ��ͬ�I�Y��ʽ��ÿ�����涼��ȕr��Ϣ��ǰ������I����ˮƽ��

����

�������A��Ϣ��ǰ������I����ˮƽ����ÿ������o��e�c�r�������x����ջI�Y��������֮�x��ə�I�Y������

����

����ʽ�У� ��Ϣ��ǰ����ƽ���c����ÿ������o��e�c;I1��I2���ɷN�I�Y��ʽ�µĂ�����Ϣ;DP1��DP2���ɷN�I�Y��ʽ�µă��ȹɹ���;N1��N2���ɷN�I�Y��ʽ����ͨ�ɹɔ�;T�����ö����ʡ�

��������5-18�����A��˾Ŀǰ�Y���Y���飺���Y��1000�fԪ�����Ђ����Y��400�fԪ(����Ϣ40�fԪ);��ͨ���Y��600�fԪ(600�f�ɣ���ֵ1Ԫ���Ѓr5Ԫ)����I������һ���^�õ���Ͷ�Y�Ŀ����Ҫ�ӻI�Y300�fԪ���ЃɷN�I�Y������

�������������l��ͨ��100�f�ɣ�ÿ�ɰl�Ѓr3Ԫ��

�����ҷ��������y��ȡ���L�ڽ��300�fԪ����Ϣ��16%��

��������ؔ���ˆT�y�㣬�ӻI�Y���N���~�����_��1200�fԪ��׃�ӳɱ���60%���̶��ɱ���200�fԪ�����ö���20%�������]�I�Y�M�����ء�������������������o��e�c��Bʽ��

����

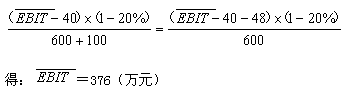

������I�A���ӻI�Y���N���~1200�fԪ���A�ګ@��280�fԪ�����ڟo��e�c376�fԪ����������ؔ���L�U�^С�ļ����������l��ͨ�ɷ�����

����280=1200-1200��60%-200

���������}��(2007�������}��2С�})��֪���ס��ҡ���������I�����P�Y�����£�

�����Y����������I2006��ĩ���ɱ���300�f�ɣ�ԓ����Ϣ�M�Þ�500�fԪ���ٶ�ԓ������Ϣ�M����2007�걣�ֲ�׃���AӋ2007���N�������15000�fԪ���AӋϢ��ǰ�����c�N������ı��ʞ�12%��ԓ��I�Q����2007������ⲿ�I���Y��850�fԪ�����w�I�Y�����Ѓɂ���

��������1���l����ͨ�ɹ�Ʊ100�f�ɣ��l�Ѓrÿ��8.5Ԫ��2006��ÿ�ɹ���(D0)��0.5Ԫ���AӋ�������L�ʞ�5%��

��������2���l�Ђ�ȯ850�fԪ����ȯ����10%���m�õ���I���ö����ʞ�33%��

�����ٶ������ɷ����ĻI�Y�M�þ����Բ�Ӌ��

����(3)�����Y���������I��������΄գ�

���������_�𰸡�

������Ӌ��2007���AӋϢ��ǰ����;

����2007���AӋϢ��ǰ����=15000��12%=1800(�fԪ)

������Ӌ��ÿ������o��e�c;

�������l��ͨ�ɷ�ʽ�µĹɔ�=300+100=400(�f��)

�������l��ͨ�ɷ�ʽ�µ���Ϣ=500(�fԪ)

�������l��ȯ��ʽ�µĹɔ�=300(�f��)

�������l��ȯ��ʽ�µ���Ϣ=500+850��10%=585(�fԪ)

����ÿ��������e�c��EBIT=(400��585-300��500)/(400-300)=840(�fԪ)

�����۸���ÿ������o��e�c��������I�Y�����Q�ߣ����f������;

��������2007��Ϣ��ǰ����1800�fԪ����ÿ������o��e�c��Ϣ��ǰ����840�fԪ���ʑ��x��2(�l�Ђ�ȯ)�I���Y�����˕r�x���ȯ�I�Y��ʽ���������I��ÿ�����档

������Ӌ�㷽��1���l�¹ɵ��Y��ɱ���

�������l�¹ɵ��Y��ɱ�=0.5��(1+5%)/8.5+5%=11.18%

��������I��Ҫ���Y���~�^��r�����ܕ����ö�N�I�Y��ʽ�M�����Y���@�r����ҪԔ�����^�������N�M�ϻI�Y��ʽ�µ��Y���ɱ�ؓ�����䌦ÿ�������Ӱ푣��x���܉�ÿ��������ߵĻI�Y��ʽ��

��������5-19�����A��˾Ŀǰ�Y���Y���飺���Y��1000�fԪ�����Ђ����Y��400�fԪ(����Ϣ40�fԪ);��ͨ���Y��600�fԪ(600�f�ɣ���ֵ1Ԫ���Ѓr5Ԫ)����I���ڔU�IҎģ����Ҫ�ӻI�Y800�fԪ�����ö���20%�������]�I�Y�M�����ء������N�I�Y������

�������������l��ͨ��200�f�ɣ�ÿ�ɰl�Ѓr3Ԫ;ͬ�r���y�н��200�fԪ�����ʱ���ԭ����10%��

�����ҷ��������l��ͨ��100�f�ɣ�ÿ�ɰl�Ѓr3Ԫ;ͬ�r��r�l��500�fԪ��ֵ��300�fԪ�Ĺ�˾��ȯ��Ʊ������15%��

�����������������l��ͨ�ɣ���r�l��600�fԪ��ֵ��400�fԪ�Ĺ�˾��ȯ��Ʊ������15%;�����܂�ȯ�l�Д��~�����ƣ���Ҫ�a�����y�н��200�fԪ������10%��

�������N�������Ѓ��ӣ����l��ͨ���܉�p�p�Y���ɱ��Ĺ̶���֧�������ɔ����ӕ�����ÿ������;���Â��ջI�Y��ʽ�܉����ÿ�����棬�������˹̶����Y���ɱ�ؓ�����ܵ��������^�ࡣ��������ԭ�I�Y������Ҫ�Ƀɱ��^��

���������_�𰸡�

����

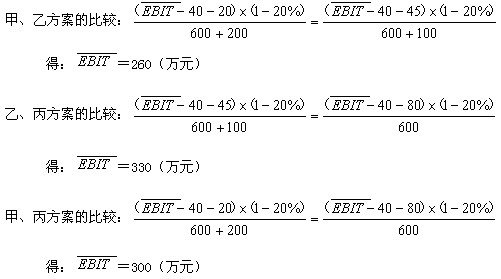

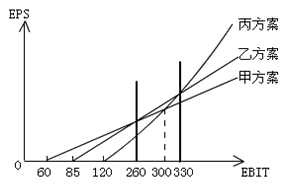

�����I�Y�����Ƀɱ��^�r���a���������I�Y�ֽ��c�����������Y�����ÈD5-1��ʾ���ĈD5-1�п��Կ�������IEBIT�A�ڞ�260�fԪ���r���������üI�Y����;EBIT�A�ڞ�260��330�fԪ֮�g�r�����������һI�Y����;EBIT�A�ڞ�330�fԪ���ϕr���������ñ��I�Y������

����

����2.ƽ���Y���ɱ����^��

����ƽ���Y���ɱ����^������ͨ�^Ӌ��ͱ��^���N���ܵĻI�Y�M�Ϸ�����ƽ���Y���ɱ�,�x��ƽ���Y���ɱ�����͵ķ�����

��������5-20���L�_��˾��I��100�fԪ�L���Y�������ԏ��J��l�Ђ�ȯ���l����ͨ�����N��ʽ�I�����䂀�e�Y���ɱ����ѷքe�y�������P�Y�����±�5-9��ʾ��

������5-9���������L�_��˾�Y���ɱ��c�Y���Y��������

|

�I�Y��ʽ |

�Y���Y�� |

���e�Y���ɱ��� |

|

A���� |

B���� |

C���� |

|

�J��

��ȯ

��ͨ�� |

40%

10%

50% |

30%

15%

55% |

20%

20%

60% |

6%

8%

9% |

|

��Ӌ |

100% |

100% |

100% |

�� |

�������ȣ��քeӋ�����������ľC���Y���ɱ�K��

����A������K=40%��6%+10%��8%+50%��9%=7.7%

����B������K=30%��6%+15%��8%+55%��9%=7.95%

����C������K=20%��6%+20%��8%+60%��9%=8.2%

�����tA�����ľC���Y���ɱ���͡��@�ӣ�ԓ��˾���Y���Y�����J��40�fԪ���l�Ђ�ȯ10�fԪ���l����ͨ��50�fԪ��

����3.��˾�rֵ������

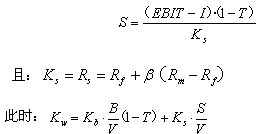

�������܉�������˾�rֵ���Y���Y�����t�Ǻ������Y���Y����

�����O��V��ʾ��˾�rֵ��B��ʾ�����Y���rֵ��S��ʾ�����Y���rֵ����˾�rֵ��ԓ�����Y�����Ј��rֵ������

����V=S+B

���������Y����Ј��rֵ��������ֵ�������Y�����Ј��rֵ��ͨ�^��ʽӋ�㣺

����

��������5-21��ij��˾Ϣ��ǰ������400�fԪ���Y�����~�~��rֵ1000�fԪ�����O�o�L�U����ʞ�6%���Cȯ�Ј�ƽ������ʞ�10%�����ö��ʞ�40%�����y�㣬��ͬ����ˮƽ�µę����Y���ɱ��ʺ͂����Y���ɱ������5-10��ʾ��

���������_�𰸡�

������5-10���������������Y���ɱ��ʺ͙����Y���ɱ����Y�ϱ�

|

�����Ј��rֵB

���fԪ�� |

��ǰ������Ϣ�� |

��Ʊ ϵ�� |

�����Y���ɱ��� |

|

0 |

�� |

1.50 |

12.0% |

|

200 |

8.0% |

1.55 |

12.2% |

|

400 |

8.5% |

1.65 |

12.6% |

|

600 |

9.0% |

1.80 |

13.2% |

|

800 |

10.0% |

2.00 |

14.0% |

|

1000 |

12.0% |

2.30 |

15.2% |

|

1200 |

15.0% |

2.70 |

16.8% |

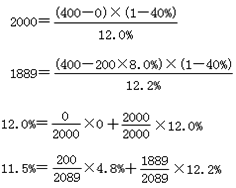

��������ʾ�������Y���ɱ�Ӌ�㣺

��������=0�r�������Y���ɱ�=6%+1.5��(10%-6%)=12%

��������=200�r�������Y���ɱ�=6%+1.55��(10%-6%)=12.2%

����������ơ�

����������5-10�Y�ϣ���Ӌ�����ͬ�Y���Y���µ���I���rֵ��ƽ���Y���ɱ��ʡ����5-11��ʾ��

������5-11������������˾�rֵ��ƽ���Y���ɱ��ʡ���������λ���fԪ

|

����

�Ј��rֵ |

��Ʊ

�Ј��rֵ |

��˾

���rֵ |

���ն���

�Y���ɱ� |

��ͨ��

�Y���ɱ� |

ƽ��

�Y���ɱ� |

|

0 |

2000 |

2000 |

�� |

12.0% |

12.0% |

|

200 |

1888 |

2088 |

4.80% |

12.2% |

11.5% |

|

400 |

1747 |

2147 |

5.1% |

12.6% |

11.2% |

|

600 |

1573 |

2173 |

5.40% |

13.2% |

11.0% |

|

800 |

1371 |

2171 |

6.00% |

14.0% |

11.1% |

|

1000 |

1105 |

2105 |

7.20% |

15.2% |

11.4% |

|

1200 |

786 |

1986 |

9.00% |

16.8% |

12.1% |

����

�����ڂ����Y���_��600�fԪ�r����˾���rֵ��ߣ�ƽ���Y���ɱ�����͡���ˣ������Y����600�fԪ�r���Y���Y����ԓ��˾����Y���Y����

�������P���]��

����2014��Ӌ�Q��ԇ���]�Е�Ӌ���A��ΌW��

����2014�м���Ӌ�Q����Ŀ�y�׳̶ȼ����h

����2014��Ӌ�Q���м�ؔ�չ������Ԝy�}�������R��