����ȫ���v�x��2014��(hu��)Ӌ(j��)�Q��ԇ���м�(j��)ؔ(c��i)��(w��)�������A(y��)��(x��)�v�x�R��

�����ڶ���(ji��)��Ͷ�Y�(xi��ng)Ŀؔ(c��i)��(w��)�u(p��ng)�r(ji��)ָ��(bi��o)

����Ͷ�Y�Q�ߣ��nj�(du��)����(g��)���з����M(j��n)�з������u(p��ng)�r(ji��)���������x���(y��u)�������^�̡��ٳ��õ�ؔ(c��i)��(w��)�������u(p��ng)�r(ji��)ָ��(bi��o)�Ѓ��F(xi��n)ֵ��������������F(xi��n)ֵָ��(sh��)����(n��i)����(b��o)���ʺͻ����ڵ�ָ��(bi��o)�����@�@Щ�u(p��ng)�r(ji��)ָ��(bi��o)�M(j��n)���u(p��ng)�r(ji��)Ҳ�a(ch��n)���˃��F(xi��n)ֵ������(n��i)����(b��o)���ʷ��������ڷ����u(p��ng)�r(ji��)������ͬ�r(sh��)���ڰ����Ƿ]��؛�ŕr(sh��)�g�r(ji��)ֵ������@Щ�u(p��ng)�r(ji��)ָ��(bi��o)���Է֞��o�B(t��i)�u(p��ng)�r(ji��)ָ��(bi��o)�̈́�(d��ng)�B(t��i)�u(p��ng)�r(ji��)ָ��(bi��o)�����]��؛�ŕr(sh��)�g�r(ji��)ֵ���صķQ���(d��ng)�B(t��i)�u(p��ng)�r(ji��)ָ��(bi��o)���]�п��]؛�ŕr(sh��)�g�r(ji��)ֵ���صķQ���o�B(t��i)�u(p��ng)�r(ji��)ָ��(bi��o)��

����һ���(xi��ng)Ŀ�F(xi��n)������

�����F(xi��n)��������Ͷ�Y�(xi��ng)Ŀؔ(c��i)��(w��)�����Է�������Ҫ������(du��)���F(xi��n)ֵ����(n��i)����(b��o)���ʡ������ڵ�ؔ(c��i)��(w��)�u(p��ng)�r(ji��)ָ��(bi��o)�������ԬF(xi��n)�������錦(du��)���M(j��n)�п������u(p��ng)�r(ji��)�ġ�

������һ�(xi��ng)�L��Ͷ�Y�������������δ��һ�����g���l(f��)���ĬF(xi��n)����֧�������F(xi��n)������(Cash Flow)�����У��F(xi��n)������Q��F(xi��n)�����������F(xi��n)��֧���Q��F(xi��n)�����������F(xi��n)���������c�F(xi��n)����������ֺ�����~���Q��F(xi��n)��������(Net Cash Flow�����QNCF)��

����Ͷ�Y�(xi��ng)Ŀ������(g��)��(j��ng)��(j��)�������ځ��������¿��Է֞�����(g��)�r(sh��)�c(di��n)�A�Σ�Ͷ�Y�ڡ��I�I(y��)�ڡ��K�Y(ji��)�ڣ��F(xi��n)�������ĸ���(g��)�(xi��ng)ĿҲ�ɚw���ڸ���(g��)�r(sh��)�c(di��n)�A��֮�С�

����(һ)Ͷ�Y��

����Ͷ�Y�A�εĬF(xi��n)��������Ҫ�ǬF(xi��n)��������������ԓͶ�Y�(xi��ng)Ŀ�ϵ�ԭʼͶ�Y���������L���Y�a(ch��n)�ϵ�Ͷ�Y�͉|֧�ĠI�\(y��n)�Y����һ����r�£���ʼ�A���й̶��Y�a(ch��n)��ԭʼͶ�Yͨ�������(n��i)һ����Ͷ��(��ُ�I�O(sh��)��)�����ԭʼͶ�Y����һ����Ͷ��(�繤�̽���)���t��(y��ng)��Ͷ�Y�w���ڲ�ͬͶ�����֮�С�

����1.�L���Y�a(ch��n)Ͷ�Y

������ُ�óɱ����\(y��n)ݔ�M(f��i)�����b�M(f��i)�ȡ���(du��)��Ͷ�Y��(sh��)ʩ��(d��o)�¹̶��Y�a(ch��n)���ܸ��M(j��n)���l(f��)���ĸ���֧����Ҳ���ڹ̶��Y�a(ch��n)�ĺ���Ͷ�Y��

����2.�I�\(y��n)�Y���|֧

��������ָͶ�Y�(xi��ng)Ŀ�γ������a(ch��n)��������Ҫ������(d��ng)�Y�a(ch��n)�ϵ���Ͷ�Y����ԓͶ�Y�|֧�ĠI�\(y��n)�Y�����ӵ�����(d��ng)�Y�a(ch��n)�U(ku��)�����c�Y(ji��)��������(d��ng)ؓ(f��)���U(ku��)�����ă����~��

����(��)�I�I(y��)��

�����I�I(y��)�A����Ͷ�Y�(xi��ng)Ŀ����Ҫ�A�Σ�ԓ�A�μ��ЬF(xi��n)����������Ҳ�ЬF(xi��n)�����������F(xi��n)����������Ҫ�ǠI�\(y��n)����?du��)I�I(y��)���룬�F(xi��n)����������Ҫ�ǠI�\(y��n)����ĸ��F(xi��n)�I�\(y��n)�ɱ���

�����I�I(y��)�F(xi��n)��������(NCF)=�I�I(y��)����-���F(xi��n)�ɱ�

����=�I�I(y��)����+�Ǹ��F(xi��n)�ɱ�

����ʽ�У��Ǹ��F(xi��n)�ɱ���Ҫ�ǹ̶��Y�a(ch��n)�����f�M(f��i)�á��L���Y�a(ch��n)���N�M(f��i)�á��Y�a(ch��n)�pֵ��(zh��n)�䡣���У��L���Y�a(ch��n)���N�M(f��i)����Ҫ�У�����Ĵ����픂�N�M(f��i)�á������������f���N�M(f��i)�á��I���_�k�M(f��i)���N�M(f��i)�ã��ȵȡ�

�������ö���Ͷ�Y�(xi��ng)Ŀ�ĬF(xi��n)��֧�������F(xi��n)�������������]���ö���(du��)Ͷ�Y�(xi��ng)Ŀ�F(xi��n)��������Ӱ푣�Ͷ�Y�(xi��ng)Ŀ�����I�\(y��n)�A�����@�õĠI�I(y��)�F(xi��n)���������ɰ����й�ʽ�M(j��n)�Мy�㣺

�����I�I(y��)�F(xi��n)��������(NCF)=�I�I(y��)����-���F(xi��n)�ɱ�-���ö�

����{��=����I�I(y��)����+�Ǹ��F(xi��n)�ɱ�

������=�����(1-���ö�����)-���F(xi��n)�ɱ���(1-���ö�����)+�Ǹ��F(xi��n)�ɱ������ö�����}

����(��)�K�Y(ji��)��

�����K�Y(ji��)�A�εĬF(xi��n)��������Ҫ�ǬF(xi��n)���������������̶��Y�a(ch��n)׃�r(ji��)������͉|֧�I�\(y��n)�Y����ջء�

����1.�̶��Y�a(ch��n)׃�r(ji��)������(����ֵ)

������ָ�̶��Y�a(ch��n)���ۻ��(b��o)�U�r(sh��)�ij��ۃr(ji��)���ֵ����۳������M(f��i)�ú�ă��~��

����2.�|֧�I�\(y��n)�Y����ջ�

�����(xi��ng)Ŀ�_ʼ?j��)|֧�ĠI�\(y��n)�Y�����(xi��ng)Ŀ�Y(ji��)���r(sh��)�õ����ա�

�����ڌ�(sh��)��(w��)�У���(du��)ijһͶ�Y�(xi��ng)Ŀ�ڲ�ͬ�r(sh��)�c(di��n)�ϬF(xi��n)��������(sh��)�~�Ĝy�㣬ͨ��ͨ�^���ơ�Ͷ�Y�(xi��ng)Ŀ�F(xi��n)�����������M(j��n)�С�

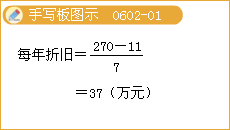

��������6-1��ijͶ�Y�(xi��ng)Ŀ��Ҫ3�꽨�ɣ�ÿ�����Ͷ�뽨�O(sh��)�Y��90�fԪ����Ͷ��270�fԪ������Ͷ�a(ch��n)֮�r(sh��)����Ͷ��I�\(y��n)�Y��140�fԪ���ԝM���ճ���(j��ng)�I���(d��ng)��Ҫ���(xi��ng)ĿͶ�a(ch��n)��Ӌ(j��)ÿ��ɫ@������60�fԪ���̶��Y�a(ch��n)ʹ�����ޞ�7�꣬ʹ�ú��5���A(y��)Ӌ(j��)�M(j��n)��һ�θ�������Ӌ(j��)����֧��80�fԪ���փ���ƽ�����N���Y�a(ch��n)ʹ���ڝM��Ӌ(j��)�К�ֵ������11�fԪ������ʹ���������f���(xi��ng)Ŀ�ڝM�r(sh��)���|֧�I�\(y��n)�Y��ȫ�~�ջء�

��������(j��)�����Y�ϣ����Ƴɡ�Ͷ�Y�(xi��ng)Ŀ�F(xi��n)�������������6-1��ʾ��

���������_�𰸡�

������6-1����������Ͷ�Y�(xi��ng)Ŀ�F(xi��n)��������[1]������������λ���fԪ

|

��ݡ����(xi��ng)Ŀ |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

��Ӌ(j��) |

|

�̶��Y�a(ch��n)�r(ji��)ֵ

�̶��Y�a(ch��n)���f

����֧��

����֧�����N

������

��ֵ������

�I�\(y��n)�Y�� |

��90��

|

��90�� |

��90�� |

��140��

|

37

60

|

37

60

|

37

60

|

37

60

|

37

��80��

60

|

37

40

60

|

37

40

60

11

140

|

��270��

259

��80��

80

420

11

0 |

|

�� Ӌ(j��) |

��90�� |

��90�� |

��90�� |

��140�� |

97 |

97 |

97 |

97 |

17 |

137 |

288 |

420 |

����1ע����6-1�еĔ�(sh��)�֣�������̖(h��o)�Ğ�F(xi��n)������������ʾؓ(f��)ֵ;�]�Ў���̖(h��o)�Ğ�F(xi��n)������������ʾ��ֵ��ȫ��ͬ��

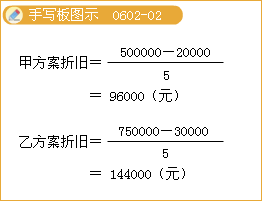

��������6-2��ij��˾Ӌ(j��)������һ�l���a(ch��n)��ˮ�����ԔU(ku��)�����a(ch��n)�������F(xi��n)�мס��҃ɂ�(g��)�����ɹ��x������ҪͶ�Y500000Ԫ���ҷ�����ҪͶ�Y750000Ԫ���ɷ������A(y��)Ӌ(j��)ʹ�É�������5�꣬���f������ֱ�����������A(y��)Ӌ(j��)��ֵ��20000Ԫ���ҷ����A(y��)Ӌ(j��)��ֵ��30000Ԫ�������A(y��)Ӌ(j��)���N�������1000000Ԫ����һ�긶�F(xi��n)�ɱ���660000Ԫ���Ժ��ڴ˻��A(ch��)��ÿ�����ӾS���M(f��i)10000Ԫ���ҷ����A(y��)Ӌ(j��)���N�������1400000Ԫ���긶�F(xi��n)�ɱ���1050000Ԫ���(xi��ng)ĿͶ��I�\(y��n)�r(sh��)��������|֧�I�\(y��n)�Y��200000Ԫ���ҷ�����|֧�I�\(y��n)�Y��250000Ԫ����˾���ö����ʞ�20%��

��������(j��)�����Y�ϣ��ɷ����ĬF(xi��n)������Ӌ(j��)�����6-2�ͱ�6-3��ʾ����6-2��ʾ���Ǽ����I�I(y��)���g�F(xi��n)�������ľ��w�y���^�̣��ҷ����I�I(y��)���g�ĬF(xi��n)���������^Ҏ(gu��)�t����F(xi��n)�������Ĝy������ù�ʽֱ��Ӌ(j��)�㡣

���������_�𰸡�

������6-2���������������I�I(y��)�ڬF(xi��n)������Ӌ(j��)�����������������λ��Ԫ

|

��� �(xi��ng)Ŀ |

1 |

2 |

3 |

4 |

5 |

|

���� |

�� |

�� |

�� |

�� |

�� |

|

�N�����루1�� |

1000000 |

1000000 |

1000000 |

1000000 |

100000 |

|

���F(xi��n)�ɱ���2�� |

660000 |

670000 |

680000 |

690000 |

700000 |

|

���f��3�� |

96000 |

96000 |

96000 |

96000 |

96000 |

|

��ǰ������4��=��1������2������3�� |

244000 |

234000 |

224000 |

214000 |

204000 |

|

���ö���5��=��4����20% |

48800 |

46800 |

44800 |

42800 |

40800 |

|

����I�I(y��)������6��=��4������5�� |

195200 |

187200 |

179200 |

171200 |

163200 |

|

�I�I(y��)�F(xi��n)����������7��=��3��+��6�� |

291200 |

283200 |

275200 |

267200 |

259200 |

�����ҷ����I�I(y��)�F(xi��n)��������=����I�I(y��)����+�Ǹ��F(xi��n)�ɱ�

����=(1400000-1050000-144000)��(1-20%)+144000

����=308800(Ԫ)

������=�����(1-����)-���F(xi��n)�ɱ���(1-����)+�Ǹ��F(xi��n)�ɱ�������

����=1400000��80%-1050000��80%+144000��20%

����=308800(Ԫ)

������6-3��������������Ͷ�Y�(xi��ng)Ŀ�F(xi��n)������Ӌ(j��)�����������������λ��Ԫ

| ��� �(xi��ng)Ŀ |

0 |

1 |

2 |

3 |

4 |

5 |

|

������ |

�� |

�� |

�� |

�� |

�� |

�� |

|

�̶��Y�a(ch��n)Ͷ�Y |

��500000 |

�� |

�� |

�� |

�� |

�� |

|

�I�\(y��n)�Y���|֧ |

��200000 |

�� |

�� |

�� |

�� |

�� |

|

�I�I(y��)�F(xi��n)������ |

�� |

291200 |

283200 |

275200 |

267200 |

259200 |

|

�̶��Y�a(ch��n)��ֵ |

�� |

�� |

�� |

�� |

�� |

20000 |

|

�I�\(y��n)�Y���ջ� |

�� |

�� |

�� |

�� |

�� |

200000 |

|

�F(xi��n)��������Ӌ(j��) |

��700000 |

291200 |

283200 |

275200 |

267200 |

479200 |

|

�ҷ����� |

�� |

�� |

�� |

�� |

�� |

�� |

|

�̶��Y�a(ch��n)Ͷ�Y |

��750000 |

�� |

�� |

�� |

�� |

�� |

|

�I�\(y��n)�Y���|֧ |

��250000 |

�� |

�� |

�� |

�� |

�� |

|

�I�I(y��)�F(xi��n)������ |

�� |

308800 |

308800 |

308800 |

308800 |

308800 |

|

�̶��Y�a(ch��n)��ֵ |

�� |

�� |

�� |

�� |

�� |

30000 |

|

�I�\(y��n)�Y���ջ� |

�� |

�� |

�� |

�� |

�� |

250000 |

|

�F(xi��n)��������Ӌ(j��) |

��1000000 |

308800 |

308800 |

308800 |

308800 |

588800 |

�������P(gu��n)���]��

����2014��(hu��)Ӌ(j��)�Q��ԇ���]�Е�(hu��)Ӌ(j��)���A(ch��)��ΌW(xu��)��(x��)

����2014�м�(j��)��(hu��)Ӌ(j��)�Q����Ŀ�y�׳̶ȼ���(b��o)�����h

����2014��(hu��)Ӌ(j��)�Q���м�(j��)ؔ(c��i)��(w��)�������Ԝy�}�������R��