�����塢�Ⱥ������(IRR)

����(һ)����ԭ��

�����Ⱥ������(Internal Rate of Return)����ָ��Ͷ�Y����δ����ÿ��F���������M���N�F��ʹ���õĬFֵǡ���cԭʼͶ�Y�~�Fֵ��ȣ��Ķ�ʹ���Fֵ������r���N�F�ʡ�

�����Ⱥ�����ʷ�����ҪӋ���ʹ���Fֵ������r���N�F�ʣ��@���N�F�ʾ���Ͷ�Y�����Č��H�����_����Ͷ�Y����ʡ�

����1.δ��ÿ��F����������ȕr

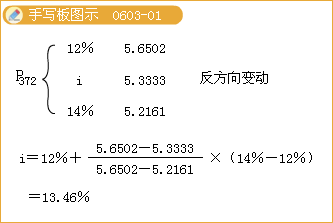

��������6-6�������S�Mُ��һ�_�����O�䣬ُ�r��160�fԪ��ʹ������10�꣬�o��ֵ��ԓ���������Ͷ�Y�����Ҫ��12%(�Դ������N�F��)��ʹ�����O���Ӌÿ��a���F��������30�fԪ��Ҫ���ÃȺ������ָ���u�rԓ�����Ƿ����?

���������_�𰸡�

�����300000�����Fֵϵ��-1600000=0 �ã����Fֵϵ��=5.3333

�����F��֪������ʹ�����ޞ�10�꣬�����Fֵϵ�������ɲ�ã��r��10��ϵ��5.3333���������N�F����12%��14%֮�g�����ò�ֵ����ã�ԓ�����ăȺ�����ʞ�13.46%���������Ͷ�Y�����12%���������С�

����2.δ��ÿ��F������������ȕr

�����������Μyԇ����

������Μyԇ���ľ��w�����ǣ�������֪�����P�Y�ϣ��ȹ�Ӌһ���N�F�ʣ���ԇ��δ���F���������ĬFֵ�������@���Fֵ�cԭʼͶ�Y�~�Fֵ����^������Fֵ�����㣬����������ʾ��Ӌ���N�F�ʵ��ڷ������H�����_����Ͷ�Y����ʣ���Ҫ�ع�һ���^�ߵ��N�F���M��ԇ��;������FֵС���㣬��ؓ������ʾ��Ӌ���N�F�ʸ��ڷ������H�����_����Ͷ�Y����ʣ���Ҫ�ع�һ���^�͵��N�F���M��ԇ�㡣��˷���ԇ�㣬ֱ�����Fֵ�����������ӽ����㣬�@�r����Ӌ���N�F�ʾ���ϣ����õăȺ�����ʡ�

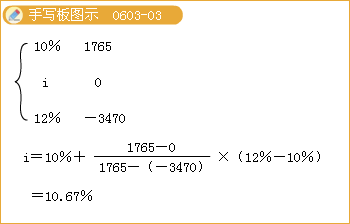

��������6-7���d�_��˾��һͶ�Y��������һ����Ͷ�Y120000Ԫ��ʹ�����ޞ�4�꣬ÿ��F���������քe�飺30000Ԫ��40000Ԫ��50000Ԫ��35000Ԫ��Ҫ��Ӌ��ԓͶ�Y�����ăȺ�����ʣ��������u�rԓ�����Ƿ���С�

���������_�𰸡�

��������ԓ������ÿ��F������������ͬ������ΜyԇӋ�㷽���ăȺ�����ʡ��y���^�����6-5��ʾ��

������6-5�������������Fֵ����Μyԇ����������λ��Ԫ

|

��� |

ÿ��F��

������ |

��һ�Μy��8% |

�ڶ��Μy��12% |

�����Μy��10% |

|

1

2

3

4 |

30000

40000

50000

35000 |

0.926

0.857

0.794

0.735 |

27780

34280

39700

25725 |

0.893

0.797

0.712

0.636 |

26790

31880

35600

22260 |

0.909

0.826

0.751

0.683 |

27270

33040

37550

23905 |

|

δ���F���������Fֵ��Ӌ |

127485 |

�� |

116530 |

�� |

121765 |

|

�p��ԭʼͶ�Y�~�Fֵ |

120000 |

�� |

120000 |

�� |

120000 |

|

���Fֵ |

7485 |

�� |

��3470�� |

�� |

1765 |

������һ�Μy�㣬�����۬F��8%�����Fֵ���������f�������ăȺ�����ʸ���8%���ڶ��Μy�㣬�����۬F��12%�����Fֵ��ؓ�����f�������ăȺ�����ʵ���12%�������Μy�㣬�����۬F��10%�����Fֵ�Ԟ������������^�ӽ����㡣������Թ��㣬�����ăȺ��������10%��12%֮�g���Mһ���\�ò�ֵ�����÷����ăȺ�����ʞ�10.67%��

����(��)���Ⱥ�����ʷ����u�r

�����Ⱥ�����ʷ�����Ҫ���c���ڣ�

������һ���Ⱥ�����ʷ�ӳ��Ͷ�Y�Ŀ�����_���Ĉ���ʣ����ڱ��ߌӛQ���ˆT�����⡣

�����ڶ������ڪ���Ͷ�Y�����ı��^�Q�ߣ����������ԭʼͶ�Y�~�Fֵ��ͬ������ͨ�^Ӌ��������ăȺ�����ʣ���ӳ������Ͷ�Y�����ī@��ˮƽ��

�����Ⱥ�����ʷ�����Ҫȱ�c���ڣ�

������һ�� Ӌ����s������ֱ�ӿ��]Ͷ�Y�L�U��С��

�����ڶ����ڻ���Ͷ�Y�����Q�ߕr�������������ԭʼͶ�Y�~�Fֵ����ȣ��Еr�o���������_�ěQ�ߡ�ijһ����ԭʼͶ�Y�~�ͣ����FֵС�����Ⱥ�����ʿ����^��;����һ����ԭʼͶ�Y�~�ߣ����Fֵ���Ⱥ�����ʿ����^�͡�

�������P���]��

����2014��Ӌ�Q��ԇ���]�Е�Ӌ���A��ΌW��

����2014�м���Ӌ�Q����Ŀ�y�׳̶ȼ����h

����2014��Ӌ�Q���м�ؔ�չ������Ԝy�}�������R��